观潮商业

观潮商业上半年,哈尔滨银行在资产规模突破9200亿、净利润增长近两成的亮眼成绩单背后,隐藏着净息差大幅收窄、不良贷款率高企、资本补充压力凸显等多重隐忧。

2025年中期业绩也是哈尔滨银行换帅后的首份半年报,但当投资收益成为利润增长核心支撑、不良贷款率居上市城商行之首时,其业绩增长的可持续性与真实健康度能否经受住考验?

盈利结构失衡

财报显示,2025年上半年哈尔滨银行实现营业收入73.86亿元,同比增长2.59%;归母净利润为9.15亿元,同比增长19.96%。截至6月末,资产总额为9275.28亿元,较上年末增加1.23%。

哈尔滨银行2025年中期业绩报告中最大的矛盾,莫过于“营收净利双增”与“主营业务疲软”的鲜明反差。这种反差的核心,是银行对投资收益的过度依赖,以及由此形成的脆弱盈利结构。

从收入构成看,作为银行核心竞争力指标的利息净收入出现较大幅度萎缩。2025年上半年,哈尔滨银行实现利息净收入44.13亿元,同比减少5.66亿元,降幅达11.37%。

哈尔滨银行盈利能力的核心指标承压直接导致利息净收入下滑。其中,净利差为1.11%,同比下降0.34个百分点;净息差为1.1%,同比下降0.26个百分点。其两项指标均处于城商行尾部水平。截至今年二季度末,国内城商行的平均净息差为1.37%。

哈尔滨银行将其归于“实体经济信贷有效需求不足,高收益资产业务到期,市场利率下行及重定价”等。但这一解释难以掩盖其在资产定价与负债管理上的双重不足,因为在贷款及垫款总额同比增长4.87%的背景下,利息收入却不增反降,可见其信贷资产收益能力弱化。

与主营业务萎靡形成鲜明对比的是,投资收益的爆发式增长。2025年上半年,哈尔滨银行的金融投资净损益达23.05亿元,同比激增246.4%,主要是由于以摊余成本计量以及以公允价值计量且其变动计入其他综合收益的金融资产处置净收益增加所致。

这种增长模式也并非新鲜事物,而是2024年盈利逻辑的延续。去年,哈尔滨银行的金融投资净收益为15.22亿元,同比暴涨474.5%,成为当年业绩增长的核心动力。

然而,问题在于这种依赖资产处置的盈利模式具有不可持续性,且伴随极高的市场波动风险。回顾历史数据,2020至2023年间,哈尔滨银行的投资业务增速在-49.8%至68.5%之间剧烈震荡,足以说明其收益的不稳定性。

上半年哈尔滨银行的手续费及佣金净收入虽同比增长29.72%成为一个亮点,但2.69亿元的绝对规模在73.86亿元的营收中占比不足4%,并无法对冲利息净收入下滑的压力,也暴露出其在财富管理、投行服务等价值创造型业务上的短板。

因此,2025年上半年剔除投资收益后,哈尔滨银行主营业务实际贡献的利润已所剩无几。这种主要依赖外部环境的盈利模式,在债市波动加剧、资产处置空间收窄的趋势下,随时可能会陷入增长停滞的困境。

联合资信2025年跟踪评级报告中指出,投资收益的较快增长带动哈尔滨银行营业收入上升,但净利差持续收窄,同时减值损失计提对其利润实现产生一定影响,盈利能力有待提升。

双重风险暗礁

如果说盈利结构失衡是哈尔滨银行的“慢性病”,那么资产质量与资本实力的持续弱化,则是其“顽固病灶”。

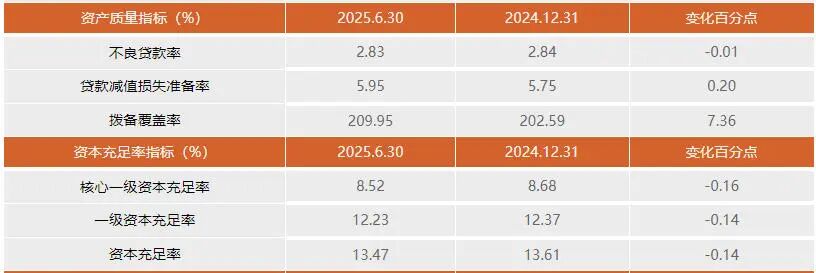

截至2025年6月末,哈尔滨银行的不良贷款余额为112.7亿元,不良贷款率为2.83%,较上年末仅下降0.01个百分点。这一数据远超2025年二季度末城商行不良贷款率1.76%的平均水平,不仅位居上市城商行首位,且在58家上市银行中也是最高的。

据中国经济网报道,哈尔滨银行2024年的不良贷款率为2.84%,居上市城商行之首;2023年的不良贷款率为2.87%,同样为上市城商行最高。

此外,尽管不良贷款率微降,但多项指标显示资产质量风险并未实质性缓解。例如,哈尔滨银行的重组贷款余额从2024年末的212.38亿元增至2025年6月末的277.98亿元,增幅达30.9%,占贷款总额比例从5.3%升至7%。重组贷款是指由于借款人财务状况恶化,或无力还款而对借款合同还款条款作出调整的贷款。这类贷款往往伴随还款条件放宽,实际风险远高于账面数字。

从风险源头看,在行业分布上,哈尔滨银行的制造业、批发零售业贷款总额占比较高,上半年的不良贷款率分别高达10.94%和4.23%;个人贷款领域同样“亮红灯”,其不良贷款率已从2024年末的4.97%增长至2025年上半年的5.11%。

联合资信2025 年跟踪评级报告中指出,从贷款五级分类偏离度来看,截至2024年末,哈尔滨银行逾期90天以上贷款与不良贷款的比重为317.45%,贷款偏离度超标,主要是由于其对于部分逾期超过90天,但抵押、质押、国企保证及国有担保公司等抵质押物充足或保证能力充足的贷款暂未纳入不良贷款所致,未来信贷资产质量存在较大下行压力。

为此,哈尔滨银行不得不维持较高的减值计提,但拨备“缓冲垫”的实际防护能力存疑。2025年上半年,该行信用减值损失为44.57亿元,同比增长2.1%;拨备覆盖率为209.95%,较上年末上升7.36个百分点,而与宁波银行(374.16%)、杭州银行(520.89%)等头部城商行的拨备覆盖率相比,仍存在较大差距,反映出其潜在风险敞口较高。

资产质量的持续恶化会传导至资本实力层面。截至2025年6月末,哈尔滨银行的核心一级资本充足率、一级资本充足率、资本充足率分别为8.52%、12.23%、13.47%,较上年末分别下降0.16个百分点、0.14个百分点、0.14个百分点。其中,核心一级资本充足率距离7.5%的监管红线仅余1.02个百分点的安全边际。

财报显示,资本充足率下降的主要原因是资本净额变动导致。哈尔滨银行上半年的资本净额为795.4亿元,较上年末减少9.3亿元,降幅1.2%,意味着其内生资本补充能力不足。

尽管哈尔滨银行表示将“建立多层次、多渠道的资本补充机制”,但在资产质量未根本改善、主营业务盈利能力较弱、股价长期低于1港元/股的情况下,外源性资本补充难度较大,资本充足率持续下滑的趋势可能短期内难以逆转。

整体来看,资本不足限制了风险资产处置能力,而不良资产堆积又进一步消耗资本。这种循环若不能打破,哈尔滨银行可能会面临业务扩张受限、风险处置能力下降的双重困境。

2024年11月6日,邓新权因临近退休年龄,提请辞去哈尔滨银行第九届董事会执行董事、董事长及董事会发展战略委员会主任委员职务,董事会同意选举姚春和担任董事长(任职资格待核准)。公开信息显示,姚春和自2023年3月起担任哈尔滨银行执行董事、行长;2024年11月起担任哈尔滨银行党委书记。

结语

哈尔滨银行2025年的中期业绩如同硬币的两面:一面是亮眼的财务数据,另一面是暗流涌动的风险隐患。

在净息差收窄、资产质量承压、业务转型滞后等多重压力下,哈尔滨银行还面临在服务区域经济与把控资产质量之间如何寻找平衡点,在净息差收窄与盈利增长之间如何开辟新路径等一系列问题。(图源:哈尔滨银行官网)

风险提示:本文内容基于公开信息整理,不构成投资建议。

GlobeNewswire

GlobeNewswire

克里斯

克里斯

一线

一线

TMT星球

TMT星球

斯图威

斯图威

路易斯

路易斯

常言道

常言道