商业范儿

商业范儿在银行业净息差普遍承压、资产质量分化加剧的2025年上半年,渤海银行通过“稳规模、调结构、增营收、降成本”的组合策略,实现了盈利指标的正向增长,同时在科技金融、绿色金融等战略领域取得突破性进展,资产质量与风险抵御能力保持稳健。

当银行业步入低利率、低息差和低收益的“三低”周期,这家最年轻的全国性股份制商业银行如何以金融“五篇大文章”重塑增长逻辑?

在行业压力中实现韧性回升

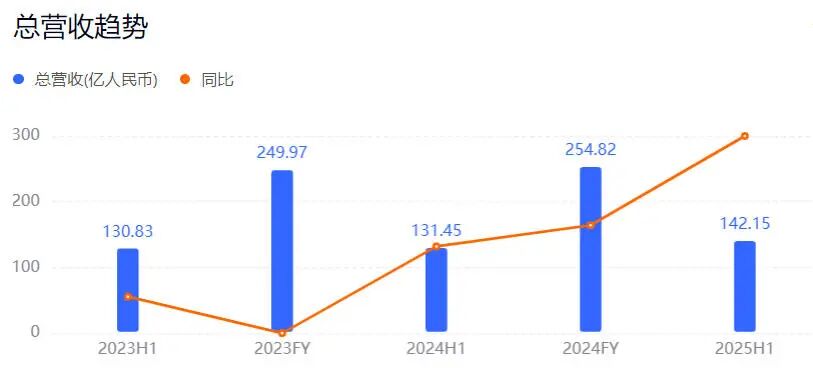

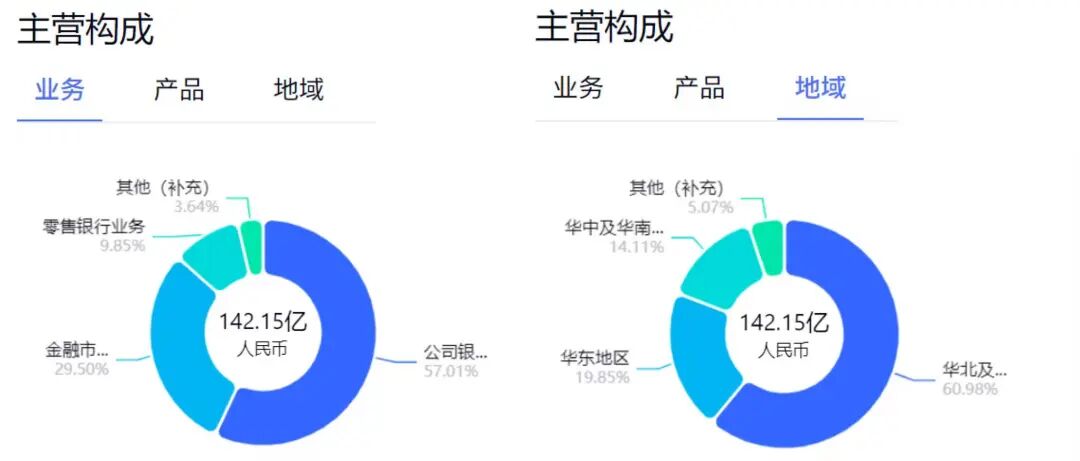

2025年上半年,渤海银行实现营业收入142.15亿元,同比增长8.14%;净利润达到38.3亿元,同比增幅3.61%。在当下银行业发展面临多重挑战的背景下,这一增长态势实属不易。

渤海银行核心经营指标的结构性改善,主要源于两大关键驱动力。一方面,降本增效战略持续深化,运营效率显著提升,上半年渤海银行的成本收入比为32.17%,较去年同期下降4.1个百分点,其中通过压缩办公支出、严控人员总量等措施,营业支出48.39亿元,同比下降3.57%。

另一方面,非息收入成为业绩增长的“第二引擎”。面对利息净收入下降的行业共性问题,渤海银行通过轻资本业务转型打开增长空间,上半年实现非利息净收入达61.69亿元,同比大幅增长21.81%,在营业收入中的占比提升至43.4%,较上年同期提高4.5个百分点,标志着其收入结构从“利息依赖”向“多元平衡”取得阶段性成果。

2025年上半年,我国银行业整体呈现规模稳增、质效提升、风险可控的态势,但“三低”周期的压力仍未完全缓解,行业分化进一步加剧。国家金融监督管理总局发布的《2025年二季度银行业保险业主要监管指标数据情况》显示,上半年商业银行累计实现净利润1.2万亿元,增速有所放缓。其中,净息差为1.42%,虽较一季度下降0.01个百分点,但降幅明显收窄,意味着筑底企稳的可能性增加。

在行业整体承压的形势下,渤海银行多项核心经营指标呈现“触底回升”态势,尤其是资产与负债结构的优化以及净利差的低位企稳,为其盈利增长提供了坚实支撑。

在资产与负债方面,渤海银行实现了规模稳中有调、结构持续优化。截至2025年6月末,渤海银行总资产1.82万亿元,较上年末下降1.09%;总负债规模为1.71万亿元,较上年末下降1.34%,资产与负债规模实现动态平衡。

进一步细分,上半年渤海银行发放贷款和垫款总额达9544.22亿元,同比上升1.91%,信贷投放保持适度增长;吸收存款总额为10041.85亿元,保持万亿规模的稳定水平,为信贷投放提供了长期资金支持。

从息差表现看,渤海银行虽仍处低位,但已有企稳迹象。财报显示,2025年上半年,其净利差为1.2%,同比上升0.04个百分点;净利息收益率为1.32%,同比下降0.04个百分点。

这一表现背后,是渤海银行在资产端与负债端协同发力的精细化管理。资产端受“让利实体经济”政策导向影响,渤海银行上半年发放贷款和垫款利息收入为176.06亿元,同比下降13.47%,进而对利息净收入产生了一定影响。

但更为关键的是,渤海银行负债端的成本管控效果明显。截至6月末,吸收付息存款9580亿元,同比上涨6.06%,同时人民币存款付息率降至2.03%,同比下降33个基点,为资产端预留了空间。同时,受存款结构优化及市场利率下行双重因素影响,渤海银行2025年上半年的利息支出从2024年同期的112亿元下降至100亿元,同比降低10.34%,存款平均成本率也同比下降0.37个百分点,有效对冲了资产端的收益下滑,最终实现净利差的边际改善。

尽管面临宏观经济调整与行业信用风险压力,但渤海银行2025年上半年的资产质量仍保持在合理区间,风险抵补能力持续增强,为长期稳健经营奠定了基础。

从资产质量指标看,渤海银行的不良贷款率虽略有上升,但仍处于可控范围。截至6月末,渤海银行不良贷款率1.81%,较上年末上升0.05个百分点。

在风险抵补能力方面,渤海银行的拨备计提充足,资本实力稳健。截至6月末,贷款减值准备达275.79亿元,较上年末增加20.05亿元;金融投资减值准备99.19亿元,其他减值准备16.69亿元。此外,拨备覆盖率为159.7%,较上年末提升4.51个百分点,较自身历史水平显著改善,能够有效覆盖潜在信用风险。

今年上半年,渤海银行的资本充足率指标均满足监管要求,其中资本充足率为11.24%、一级资本充足率为9.31%、核心一级资本充足率为8.39%,为后续信贷投放与业务扩展提供了资本支撑。

科技赋能与资本管理的平衡

2023年,中央金融工作会议提出的金融“五篇大文章”,已成为银行业转型的核心方向。2025年上半年,渤海银行以科技金融为突破口,推动“五篇大文章”协同落地,形成了具有自身特色的战略布局。

作为首批落地发行科技创新债券的十家金融机构之一,渤海银行在科技金融领域实现“量质齐升”。截至2025年6月末,科技型企业贷款余额712.52亿元,较上年末增加241.53亿元,增幅高达51.28%,贷款投向精准覆盖商业航天、脑机接口、合成生物、AI、人形机器人等前沿科技赛道。

在融资工具创新上,渤海银行同样表现突出。今年5月成功发行50亿元首期科技创新债券,募集资金专项支持科技创新领域业务;截至6月末,累计承销15只实体企业科技创新债券,金额达31.47亿元。此外,该行与中信证券合作上线“渤海银行-中信证券-京津冀企业科创债联合报价篮子”,成为首只京津冀地区科创债篮子的创设及报价机构,进一步完善了科技金融服务体系。

同时,绿色金融与普惠金融的协同推进,实现经济、社会与环境效益的有机统一。绿色金融领域,截至2025年6月末,绿色贷款余额499.02亿元,比上年末增长15.02%,贷款聚焦人工智能、新一代信息技术、新能源、新材料等绿色低碳行业。在绿色投资方面,上半年自营投资绿色债券108亿元,同比增长57%,渤银理财投资绿色债券30.9亿元,同比增长224%,通过“信贷+投资”双轮驱动,助力“双碳”目标实现。

在普惠金融领域,渤海银行重点打造“链系列、数系列、快系列、科系列”四大普惠金融产品谱系,通过“千企万户大走访”活动深化与小微企业的对接。截至6月末,普惠贷款余额564.3亿元,较上年末增长2.1%;普惠贷款客户数超14万户,较上年末增加9.65%,有效缓解了小微企业“融资难、融资贵”的问题。

养老金融方面,渤海银行持续完善个人养老金账户产品货架,创新丰富养老服务金融形式,发展养老产业金融,着力构建具有特色的养老生态圈,全面推动养老金融立体化发展。

数字金融的“底座支撑”,为“五篇大文章”落地提供了技术保障。上半年,渤海银行加快推进“新一代分布式核心系统”“AI应用工程”等四大工程建设,打造多层次、多模态、多模型协同融合的大模型算法体系;落地“渤银司库”服务体系,完成手机银行适老化及一户四开微信签约功能建设,通过数字化技术提升服务效率与客户体验。

此外,渤海银行还将服务区域经济作为战略重点,通过聚焦天津特色金融与京津冀发展,为区域经济高质量发展注入金融动能。例如,依托“九大银行”转型战略,深度融入区域产业生态,今年上半年交易银行业务实现中间业务收入超7.5 亿元,同比增长5.36%,交易银行表内外业务余额、业务累计发生额均同比增长近两成。

作为国内最年轻的全国性股份制商业银行,渤海银行于2020年7月实现港股上市。分红是上市银行回报股东的重要方式,也是衡量银行经营业绩与资本管理能力的关键指标。然而,在当前净息差收窄、银行盈利能力面临挑战、资本补充压力增大的背景下,分红政策也成为银行平衡股东利益与自身发展需求的微妙杠杆。

渤海银行选择暂不进行2025年中期分红,背后是短期让利实体经济与长期业务布局的战略性考量。为了短期让利实体经济的需要。上半年该行通过降低企业融资成本、加大重点领域信贷投放等方式服务实体经济,导致资产端利息收入下降,在盈利增长面临压力的情况下,暂不分红能够避免分红压力传导至企业融资成本,可更好地践行金融为民的责任。

其次,满足长期战略业务布局的资金需求。上半年渤海银行的科技金融、绿色金融等业务增速显著,但这些业务具有“前期投入大、回报周期长”的特点,需要持续的资金支持,因此留存利润能够为战略业务扩张提供内生资本,避免过度依赖外源性融资而导致资金成本上升。

提升资本补充与风险抵御的预留空间。尽管渤海银行当前资本充足率达标,但相较于国有大行仍有差距,而通过留存利润可以进一步充实资本缓冲垫,提升资本充足率水平,增强在经济周期波动中的抗风险韧性,保障银行的持续经营能力与股东长远利益。

整体来看,渤海银行上半年没有进行中期分红,虽短期未直接回报股东,但从长期看这一决策有助于渤海银行夯实发展基础,提升核心竞争力,实现可持续的高质量发展,为股东创造更大价值,体现了“立足长远、理性发展”的经营思路。

结语

2025年上半年,渤海银行在行业周期压力中实现了经营质量的稳步提升。营收净利双增长、非息收入占比提升、资本充足率改善等指标印证了转型策略的有效性;科技金融的突破性进展与区域经济服务的深度下沉,彰显了在战略布局上的前瞻性。

未来,随着结构优化的持续推进、科技赋能的不断深化,渤海银行将在高质量发展的道路上行稳致远,为实体经济发展注入更强金融动能。(图源:百度股市通)

GlobeNewswire

GlobeNewswire

奶龙哥说游戏

奶龙哥说游戏

格里芬

格里芬

常言道

常言道

互联网财经

互联网财经

城刊快讯

城刊快讯

大力财经

大力财经

肩冲

肩冲

路易斯

路易斯