观潮商业

观潮商业2025年上半年,协鑫科技的营收同比大幅下滑、亏损规模持续扩大。这份成绩单在“反内卷”政策频出、行业看似迎来曙光的背景下,显得格外刺眼。

协鑫科技一直以“颗粒硅”“钙钛矿”等技术故事吸引市场目光,如今却陷入债务高企、现金流紧张、盈利能力恶化及日益依赖外部输血的困境。

那么,“越卖越亏”是行业周期使然,还是协鑫科技的发展战略存在根本缺陷?

财务表现全面恶化

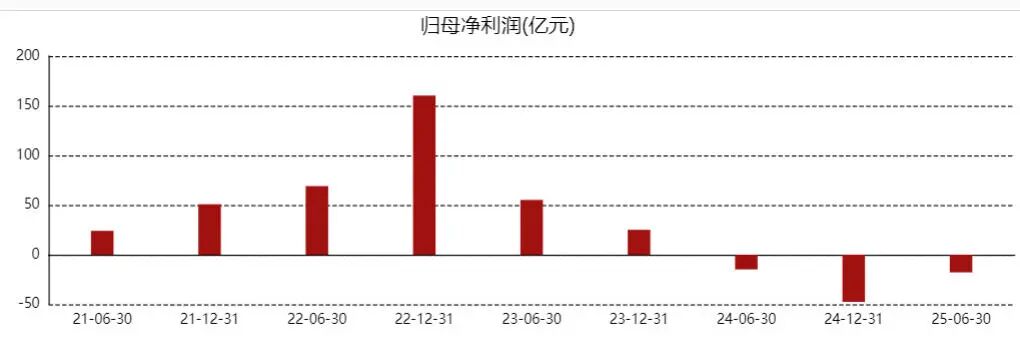

财报显示,今年上半年,协鑫科技营收为57.35亿元,同比大幅下滑35.3%;净亏损为17.76亿元,与去年同期净亏损为14.8亿元相比,增幅为20%。

从业务拆分看,上半年协鑫科技的核心业务光伏材料收入为56.65亿元,同比下降35.4%;次要业务光伏电站收入则仅为0.7亿元,同比下降26.5%。两大业务板块同步收缩,反映出市场需求或竞争格局发生较大转变。

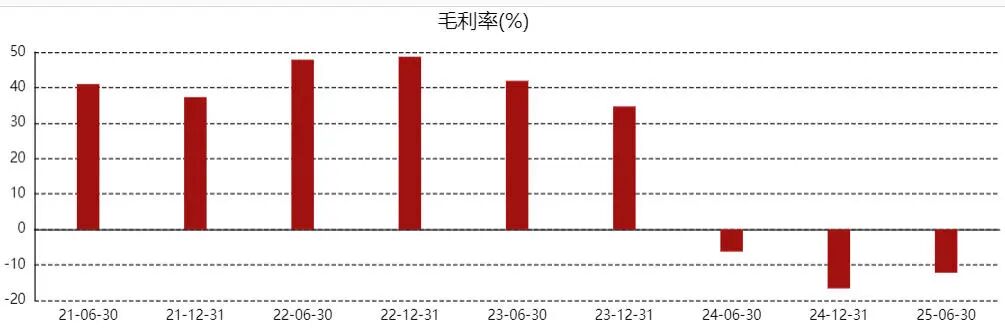

在收入规模收缩的同时,协鑫科技的盈利能力也在加速恶化。2025年上半年的毛亏损从去年同期的5.53亿元扩大至7亿元,同比增加26.7%;整体毛利率则从去年同期的-6.2%进一步下滑至-12.2%,陷入“卖得越多、亏得越多”的成本倒挂困境。

细分业务中,光伏材料的毛亏最为严重,其毛利率从2024年上半年的-6.6%扩大至2025年上半年的-12.7%,主要是因为光伏多晶硅、硅片等核心产品售价下跌。虽然销售成本也同比下降了31.7%,但销售成本降幅低于收入降幅,成本控制未能跟上收入收缩节奏。

不过,协鑫科技的亏损扩大不仅源于主营业务,还受多项费用与减值拖累。今年上半年,其金融资产已确认减值亏损从去年同期的1.96亿元增至2.64亿元,增幅为34.6%。

同时,协鑫科技上半年应占联营公司的亏损也从去年同期的9316万元激增至2.5亿元,增幅达168.7%。其中,昆山协鑫光电材料有限公司亏损约6900万元、内蒙古中环协鑫光伏材料有限公司亏损约6600万元、徐州日晟低碳产业投资合伙企业(有限合伙)亏损约8300万元及协鑫新能源控股有限公司亏损约1900万元。

这些数据表明,协鑫科技的亏损问题已经超越主营业务层面,扩展到资产质量、风险控制和投资布局等多个维度,反映出公司整体经营模式的深层问题。

上半年,协鑫科技的融资成本为2.73亿元,同比减少10.5%,但仍占营收的4.8%。从债务结构看,截至2025年6月末的总债务(仅含银行及其他借款+租赁负债)达176.8亿元,其中短期债务为113.03亿元,占总债务的63.9%,短期偿债压力较大。

非经常性损益收入则显得“杯水车薪”。上半年,协鑫科技的“其他收益(亏损)净额”为925.7万元,而2024年同期为-2455.1万元,主要依赖出售一间附属公司的收益约2512.9万元,但该收益具有偶发性,无法覆盖主营业务亏损,难以扭转整体盈利颓势。

截至2025年6月末,协鑫科技的总资产为714.94亿元,较2024年末的748.74亿元,减少4.5%。其中,流动资产239.7亿较2024年末的261.45亿元减少8.3%,主要因银行结余及现金从51.74亿元降至45.2亿元,已质押及受限银行存款从47.02亿元降至43.06亿元,意味着可用资金进一步减少。

在偿债能力方面,协鑫科技的流动比率从2024年末的1.17降至2025年6月末的1.09,速动比率从1.08降至1,两项指标均接近“1”的临界值,表明短期偿债能力持续弱化。此外,净债务达88.05亿元,净债务对公司拥有人应占权益的比率为24%,虽较2024年末的24.7%略有下降,但仍反映其依赖债务维持运营的现状。

协鑫科技还存在应收账款与存货周转的隐忧。2025年上半年,其应收贸易款项及其他应付款项从2024年末的115.56亿元降至109.66亿元,虽规模收缩,但应收账款中6个月以上账龄占比约25.3%,存在较大坏账风险。同时,其存货规模为19.76亿元,虽较2024年末的20.14亿元略有下降,但存货周转率(次)由上年末的7.19降为3.23,存货周转效率降低将进一步占用流动资金。

技术与商业现实背离

2025年上半年,协鑫科技的细分产品收入全面下滑,硅片业务降幅最显著。作为光伏材料业务的核心产品,多晶硅业务收入为39.64亿元,同比下降18.5%;硅片收入下降至7.78亿元,同比降幅达66.8%,成为拖累光伏材料收入的主要因素;工业硅收入为4.4亿元,同比减少34.6%。这反映出全产业链产品需求疲软及价格竞争激烈。

值得关注的是,协鑫科技在财报告中还大篇幅介绍称其FBR颗粒硅技术的优势,包括低碳足迹、低金属杂质、低浊度等性能指标,并声称这些优势使其成为行业技术领导者。从技术指标看,协鑫科技披露的颗粒硅5元素总金属杂质含量≤0.5ppbw产品比例稳定在95%左右,浊度≤100NTU比例达到98.6%,确实表现出色。

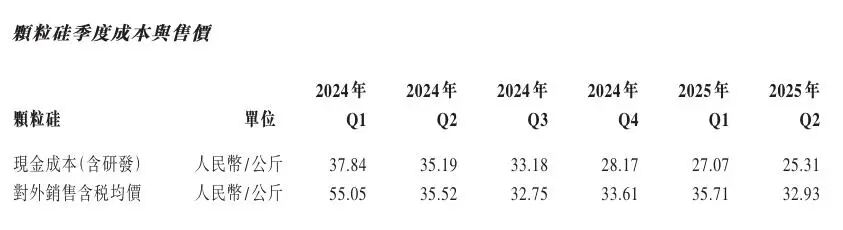

然而,问题在于,这些技术优势还未能转化为商业成功。根据财报,协鑫科技2025年上半年颗粒硅的平均生产现金成本(未含税)为26.22元/公斤,平均对外不含税销售价格约为30.17元/公斤,再加上折旧、研发、管理等固定成本分摊后,实际盈利能力为负。经简单测算,上半年颗粒硅全成本约42元/公斤,万吨亏损约1.2亿元,其中万吨现金亏损约0.1亿元。

同时,协鑫科技还表示,2025年上半年颗粒硅的市占率已经达到24.32%,较2024年14.58%的市占率显著提升。

那么,这就引发了一系列疑问:协鑫科技引以为傲的颗粒硅技术是否建立了真正的成本壁垒?还是仅仅在行业价格战中被迫跟进降价?市占率提升是否以牺牲价格为代价的“虚假繁荣”?

2025年上半年,协鑫科技的颗粒硅前五大客户出货量占比分别达23%、22%、11%、8%和7%,前五大客户合计占比71%,客户结构高度集中,再叠加行业内卷背景,公司议价能力薄弱。例如,2025年Q2颗粒硅的对外销售含税均价为32.93元/公斤,较2024年Q1的55.05元/公斤下降40.18%,价格跌幅远超成本降幅,直接导致毛利收缩。

2025年上半年,协鑫科技的研发费用为3.53亿元,同比下降50.9%,占营收的6.2%。不过,考虑到大部分研发成果尚未转化为盈利,如钙钛矿技术虽提及“GW级产业基地落成”,但钙钛矿相关收入并未单独披露,显然尚未对业绩产生实质贡献,在光伏行业技术迭代极快的背景下,钙钛矿能否如期实现规模化、商业化,仍是一个巨大的问号。

协鑫科技的另一块业务是光伏电站,截至2025年6月末,光伏电站业务资产为14.58亿元,较2024年末下降5.6%;上半年光伏电站业务收入仅0.7亿元,同比下滑26.5%。该业务规模太小,既无法提供稳定的现金流,也无法对冲上游制造业务的周期性风险,战略协同效应非常有限。

结语

协鑫科技2025年上半年的经营问题源于“外部行业周期下行+内部业务结构失衡+财务风险累积”的三重压力。外部看,光伏行业供需错配、价格战持续,反内卷政策见效有限,公司核心产品售价大幅下跌;内部看,光伏材料业务产品单一、客户集中,技术优势未转化为盈利,光伏电站业务增长停滞,联营业务持续拖累;财务端则面临营收下滑、亏损扩大、流动性收紧、偿债压力上升的困境。(图源:协鑫科技半年报、东方财富)

GlobeNewswire

GlobeNewswire

奶龙哥说游戏

奶龙哥说游戏

格里芬

格里芬

常言道

常言道

互联网财经

互联网财经

城刊快讯

城刊快讯

大力财经

大力财经

肩冲

肩冲

路易斯

路易斯

商业范儿

商业范儿