观潮商业

观潮商业2025年家居行业的半年考中,慕思股份交出了一份沉重答卷:营收下滑、扣非净利润暴跌,成为A股“床垫三巨头”中唯一负增长的企业。

更严峻的是,以“高端睡眠专家”自居的慕思股份还陷入被经销商频繁举报、AI床垫“智商税”争议、实控人高额分红套现、海外布局落后同行等连环危机。

增长引擎熄火?

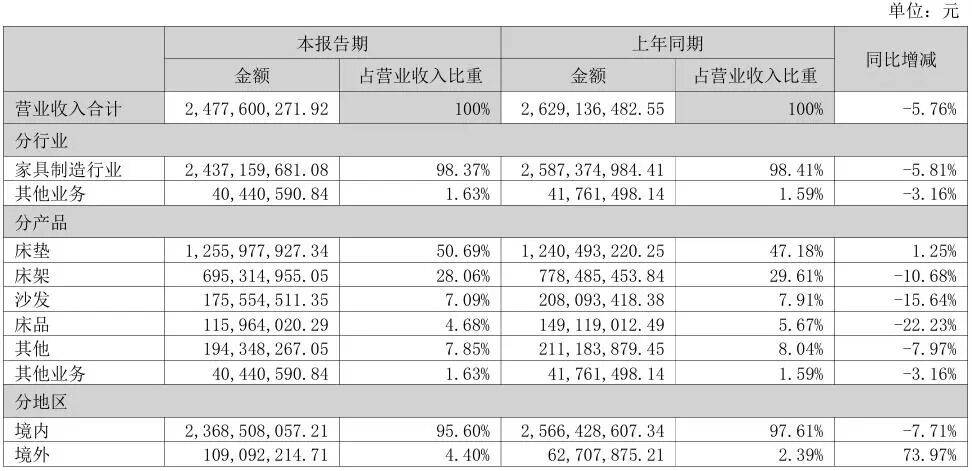

从财务数据来看,慕思股份2025年上半年业绩表现为“利润收缩快于收入下滑”。实现营业收入24.78亿元,同比下降5.76%;归母净利润为3.58亿元,同比下滑4.14%;扣非净利润为2.85亿元,同比大幅下降20.97%。

这是继2022年、2023年连续两年营收下滑后,慕思股份再度交出的一份负增长成绩单。尽管2024年曾短暂实现营收增长,但“增收不增利”的尴尬局面已暴露其盈利能力的脆弱性,2025年上半年的双降则反映出公司盈利质量与成本控制能力正面临考验。

反观同行企业,2025年上半年,喜临门收入同比增长1.6%至40亿元,净利润同比增长14%至2.7亿元;梦百合营收同比增长约9%至43亿元,净利润同比翻倍增长至1.1亿元;顾家家居营收同比增长10%至98亿元,净利润同比增长14%至10亿元。

慕思股份业绩下滑的背后,是经营管理与品牌溢价能力减弱的双重困境。从原因来看,产品结构单一导致抗风险能力薄弱。慕思股份的主营业务是家具制造,营收占比超过98%,其中床垫和床架是最主要的两类产品,占营业收入比重分别为50.69%和28.06%。

床垫业务作为慕思股份的“压舱石”,2025年上半年实现营收12.56亿元,1.25%的同比增速看似稳住了基本盘,但相较于去年同期的8.26%已大幅放缓,且这一增长高度依赖政策红利。

据了解,2025年上半年国家推行的“以旧换新”政策为床垫行业带来短期需求刺激,慕思股份通过参与该政策实现相关营业收入超3亿元,3、4月份国补对业绩的拉动较为明显。若剔除这部分政策驱动型收入,床垫业务收入可能出现下降,凸显出核心业务的内生增长动力不足。

同时,慕思股份的床架、沙发、床品等配套品类表现疲软。其中,床架同比下降10.68%至6.95亿元,沙发同比下降15.64%至1.76亿元,床品更是同比大幅下降22.23%至1.16亿元;其他类同比下降7.97%至1.94亿元,其他业务同比下降3.16%至4044.06万元。

配套品类的集体下滑,意味着慕思股份不仅未能形成“床垫+配套”协同增长,反而拖累了整体营收,也暴露了公司“健康睡眠系统”解决方案尚未被市场充分认可的问题。

慕思股份的渠道收入也全面承压,电商渠道拖累明显。分渠道来看,上半年占营收比重约75%的经销渠道营收为18.6亿元,同比下降2.79%;由于预收经销商货款减少致合同负债同比下降0.73%。电商渠道表现更为低迷,实现收入4.71亿元,同比大跌14.07%;毛利率51.22%,同比下降1.63个百分点,且天猫等传统平台收入占比下降,抖音等新兴平台增长较快。

截至2025年上半年末,慕思股份拥有线下专门店5300余家,与2024年年末的5400家相比净减少约100家,与上年同期的5700余家相比则减少了约400家,门店收缩幅度创公司上市以来新高。

渠道收缩也进一步传导至现金流层面。慕思股份上半年的经营活动产生的现金流量净额为8632.7万元,同比下降61.22%。公司解释主要系销售商品、提供劳务收到的现金减少所致。同时,应收票据及应收账款同比增加113.36%至8809万元,公司表示主要系经销商授信增加所致。

从费用投入结构来看,慕思股份长期存在“重营销、轻研发”的倾向,这一特征在2025年上半年愈发明显。数据显示,公司上半年销售费用达6.65亿元,销售费用率升至26.85%;而研发费用仅9989万元,研发费用率为4.03%。两者差距高达22.8个百分点,费用结构失衡问题突出。

自2004年在广东东莞成立以来,慕思股份一直将“品牌造势”置于优先位置。从早期以“神似乔布斯的神秘洋老头”形象和“健康睡眠系统”为传播重点,到近年来大力宣传“AI睡眠”概念,均依赖营销手段制造品牌溢价。2023年至2024年,公司的销售费用分别为14.06亿元、14.03亿元,占总营收的25.2%、25%,其中又有分别约7.5亿元、7.7亿元的销售费用投入了广告及业务推广上。

长期来看,“重营销轻研发”的模式将持续消耗品牌信任。随着消费者理性意识提升,慕思股份若不能及时补足研发短板,在与喜临门、梦百合、顾家家居等企业的竞争中,差距将进一步拉大。

然而,在业绩下滑的背景下,慕思股份仍于8月28日推出中期分红预案,拟向全体股东每10股派发现金红利4.5元(含税),拟派发现金红利超1.95亿元(含税),分红金额占同期扣非净利润的比例近70%。根据半年报披露的股权结构,公司实控人王炳坤和林集永二人,将通过此次分红拿走约1.49亿元。

实际上,慕思股份自2022年上市以来每年都进行高比例分红:2022年中期和年度分红共8亿元,2023年分红4亿元,2024年分红6.9亿元,2025年中期分红约2亿元,四年共计分红近21亿元。

2022年至2025上半年,慕思股份的归母净利润合计略超26亿元,平均股利支付率约80%。根据持股比例,分红的绝大部分落入公司实控人及一致行动人手中。

紧接着9月16日,慕思股份公布实控人王炳坤新增质押股份占公司总股份比例1.8%,原因是个人投资企业经营所需。截至9月16日,王炳坤及一致行动人累计质押股份占上市公司总股本的比例为5.2%。

这一“高分红+股份质押”的组合动作,引发市场对“实控人套现”的质疑。

AI战略的虚实

近年来,慕思股份还积极布局AI智能床垫产品。2024年,慕思股份推出的T11型号的AI床垫,1.8米规格的售价就达到3.58万元。

慕思股份将2025年定为“AI战略深耕之年”,并于3月再次推出AI智能床垫T11+,售价约3万元,宣称“将带来潮汐算法进化、AI睡眠体验进化、AI睡眠生态进化三大提升”。

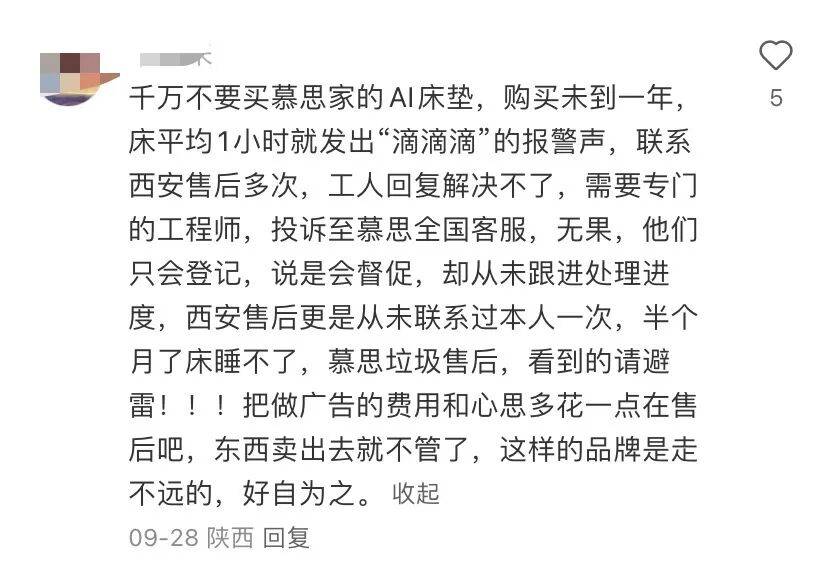

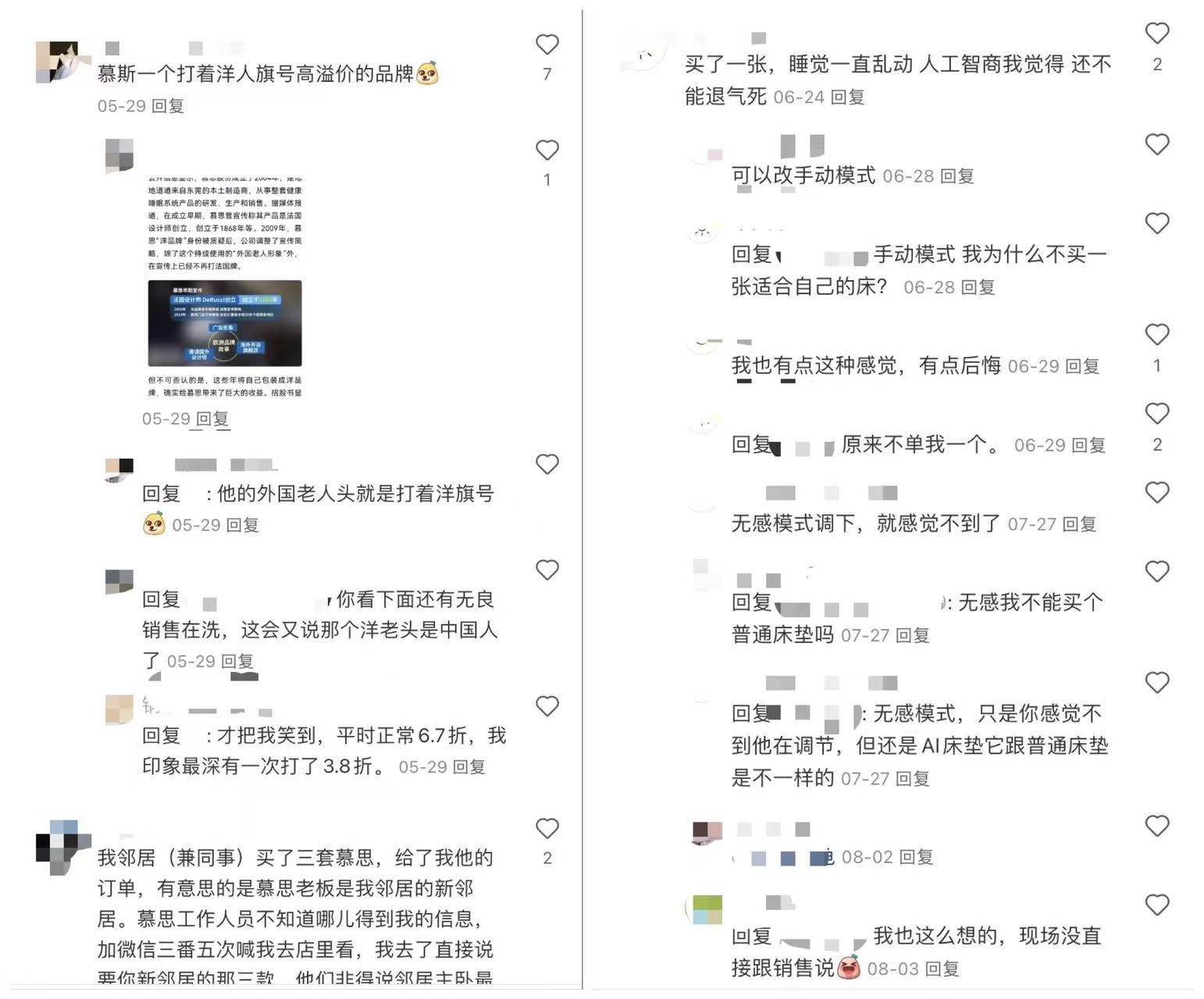

不过,从市场反馈来看,慕思股份的AI战略实际落地效果与消费者预期存在较大差距,使AI床垫多次陷入“智商税”争议。这种舆论风向,意味着消费者已从盲目崇拜品牌,转向理性审视产品价值。

一位消费者在小红书上称,“千万不要买慕思家的AI床垫,购买未到一年床平均1小时就发出‘滴滴滴’的报警声,联系西安售后多次,工人回复解决不了,需要专门的工程师,投诉至慕思全国客服,无果,他们只会登记,说是会督促,却从未跟进处理进度,西安售后更是从未联系过本人一次,半个月了床睡不了,慕思垃圾售后,看到的请避雷!!!把做广告的费用和心思多花一点在售后吧,东西卖出去就不管了,这样的品牌是走不远的,好自为之。”

“智商税”的指控,不仅源于价格与体验的落差,更源于品牌信任危机。慕思股份早年以“法国品牌”自居,后被媒体报道为东莞制造,品牌形象受损。2022年上市前夕,证监会还曾要求慕思股份说明“Timothy James Kingman(慕思的形象人物)的基本情况、与发行人产品的关系、对外宣传产品是否表述恰当、是否存在虚假宣传”等问题。如今,慕思股份又以AI之名推出天价产品,被消费者质疑为“旧瓶装新酒”。

不可否认的是,营销AI概念在短期内确实拉动了产品销售。慕思股份上半年AI产品实现收入1.21亿元,同比超三倍增长,成为财报中为数不多的增长亮点。

不过,由于AI产品收入占总营收的比例仅为4.9%,短时间内还难以成为业绩支柱。此外,长期来看,AI战略的“虚火”可能也难以持续,因为当消费者对AI功能的新鲜感消退后,产品力不足的问题将进一步凸显,复购率与口碑或出现下滑。

值得关注的是,慕思股份的经销商们正面临着巨大的经营压力。据《南方都市报》报道,8月以来,几名来自江苏、重庆的慕思经销商、前经销商投诉称,慕思股份垄断门店各类装饰工程,要求经销商四年一轮回更新店面,攫取利润;对经销商实施末位淘汰;压货给经销商,拔高业绩;设立各种罚款名目,将罚款归属为“价外收入”,利润造假等。

对此,慕思股份回应称,经销商提到的问题均不属实。公司始终坚持合法合规经营,严格遵循会计准则,历年的财报均获审计机构出具“标准无保留意见”。

然而,这已是慕思股份第三次爆发大规模经销商集体维权事件。早在2021年9月,有湖北襄阳慕思前经销商在网络上公开举报慕思股份IPO数据造假、存在偷税漏税等行为。

2023年10月,慕思股份与彼时头部网红辛巴合作,辛巴在直播中把慕思股份2万元的床垫低于5000元售卖,引起慕思股份经销商极大不满。当时,慕思股份“拒绝”发货而导致慕思和辛巴合作不顺的传闻等系列事情引起关注,辛巴抖音账号于当年11月2日被封。

渠道危机的根源可能在于慕思股份“将经营风险转嫁给经销商”的模式。公司通过强势地位将装修成本、库存及业绩考核压力全部压给经销商,而自身则通过材料差价、罚款收入、提前确认压货收入等方式保障利润。这种“压榨式”管理模式摧毁了渠道信任,导致经销商与公司的矛盾不断激化,最终引发集体维权。

在国内市场增长乏力的形势下,海外业务本应成为慕思股份的“第二增长曲线”,但从2025年上半年的数据来看,公司海外业务进展明显滞后于同行。期内,慕思股份海外业务实现营收1.09亿元,同比增长73.97%,但仅占总营收的4.4%。

对比来看,上半年梦百合的境外主营业务收入34.18亿元,占总营收的79.2%;喜临门也通过国际代工业务和跨境电商实现营收9.7亿元,占比约24%。

慕思股份的海外业务仍处于投入期,主要通过品牌出海和跨境电商推进。目前,品牌出海重点围绕新加坡、越南、印度尼西亚等东南亚五国市场;线上渠道则通过入驻Wayfair、亚马逊、沃尔玛等跨境电商平台。

今年上半年,慕思股份负责原材料、床垫床架等产品的进出口、海外业务拓展的子公司国际控股还处于亏损中,净利润为-475.85万元。

结语

当前,家居行业已进入“产品为王、渠道共生、全球化竞争”的新阶段,单纯依靠营销造概念、压榨渠道利润的模式已难以为继。

床垫是一门慢生意,消费者最终只会为“睡得更好”买单,而不会为“故事更好”续费。(图源:慕思股份半年报、东方财富及小红书)

风险提示:本文内容基于公开信息整理,不构成投资建议。

GlobeNewswire

GlobeNewswire

克里斯

克里斯

一线

一线

TMT星球

TMT星球

斯图威

斯图威

路易斯

路易斯

常言道

常言道