商业范儿

商业范儿“火锅不是给底层人民吃的”“月薪5000就不要吃巴奴了”。今年2月,巴奴火锅创始人杜中兵的“阶层火锅论”引发轩然大波,将这家自称“品质火锅”的品牌推上舆论风口浪尖。两个月后杜中兵还特意召开了一场“老杜‘爹味说教’反思会”,称“要直面这个事,把病根彻底挖出来”。

再两个月后即今年6月,巴奴火锅向港交所递交招股书,试图成为“港股火锅第三股”,招股书也披露了巴奴火锅的光鲜业绩。但又是两个月后即8月遭监管部门“九连问”,涉及股权架构合规性、分红合理性、用工合规性等一系列问题。

从“产品主义”的品牌宣传,到“天价土豆”和鸭肉冒充羊肉的造假;从负债高企缺钱扩张,到递表前突击分红7000万元;从社保欠缴360万元及超八成员工无社保的用工乱象,到食品安全问题频爆,会让巴奴火锅筹谋已久的资本盛宴“降温”吗?

合规问题“一箩筐”

6月16日,巴奴火锅(巴奴国际)正式递表港交所,招股书将自身定位为“中国最大的品质火锅品牌”,称2024年在高端火锅细分市场占据3.1%的份额,高居榜首。

不过,这份看似亮眼的招股书未能顺利过关。8月8日,证监会发布境外发行上市备案补充材料要求公示,巴奴火锅需补充说明包括分红合理性、股权架构合理性、社保缴纳及数据安全在内的4个方面,共9个问题。

这一系列问询不仅延缓了巴奴火锅的上市进程,更将其隐藏的经营问题推向公众视野。

招股书显示,巴奴火锅在递表前上演了一出“分红与缺钱并存”的荒诞戏码。2025年1月,即在向港交所递交招股书前5个月,巴奴火锅宣布向股东派付股息(分红)7000万元,截至6月9日前已全额兑付。按实控人杜中兵家族所持83.38%的投票权粗略计算,其家族通过此次分红获利约5836.6万元,成为最大受益方。

然而,这些分红却与巴奴火锅紧绷的资金链形成鲜明反差。财务数据显示,2022年至2025年一季度,巴奴火锅的资产负债率分别为77.74%、65.38%、60.08%和60.29%,且此次7000万元分红占其2024年1.23亿元净利润的56.91%。同时,截至2025年3月31日,巴奴火锅的流动负债为7.56亿元,但账上现金及现金等价物仅为2.73亿元。

究其背后原因,可能有两方面:一是实控人的短期套现诉求,杜中兵家族通过绝对控股地位掌控分红决策权,在上市前兑现部分收益成为直接动机;二是对上市不确定性的风险对冲,巴奴火锅与投资方签订的对赌协议设定了2029年底上市的最后期限,若上市失败或将面临巨额回购压力,分红后可提前锁定收益。

通常来说,上市前的突击分红会带来一定负面影响。从财务层面看,分红直接加剧现金流紧张,巴奴火锅2025年一季度的货币资金难以支撑扩张计划;从监管层面看,证监会明确要求巴奴火锅说明“分红合理性及上市融资必要性”,使上市募资的正当性受到质疑;从市场层面看,投资者对“缺钱却分红”的操作产生信任危机,可能会质疑其上市目的是“圈钱补窟窿”而非发展需要。

巴奴火锅也公布了野心勃勃的扩张计划。招股书显示,其计划在2025年、2026年以及2027年分别新开设约40家、50家及60家直营门店,预计每家新餐厅的前期投入一般不超过500万元。这意味着三年扩张需耗资约7.5亿元,这一金额是其当前货币资金的2.7倍。资金缺口之下,上市募资成为巴奴火锅的最佳“输血”途径。

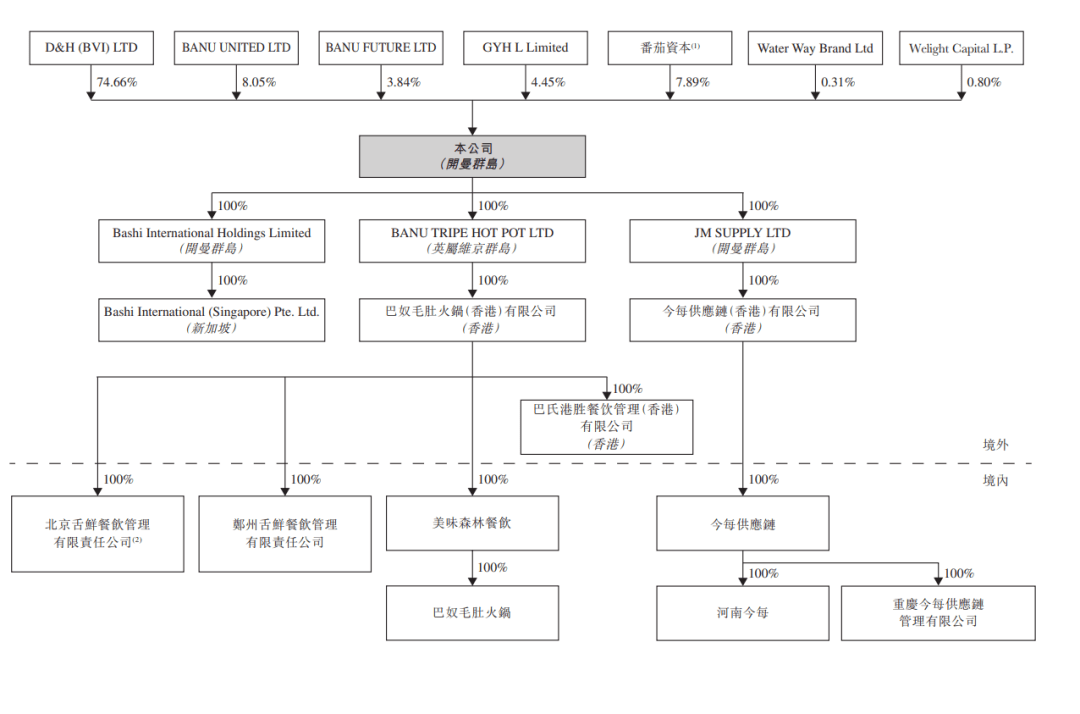

此外,监管的问询还直指巴奴火锅股权架构的合规性漏洞,核心争议集中在境外持股与实控人认定两大方面。

从股权结构看,巴奴火锅采用“境外架构”:实控人杜中兵与配偶韩艳丽通过D&H(BVI)LTD控制已发行股本的75.26%,通过BANU UNITED LTD持有已发行股本的8.11%,合计控制约83.38%的投票权。

监管要求说明创始人杜中兵及其配偶韩艳丽在已通过自身和员工持股平台持股的情况下,又通过Tomato Second等境外实体额外持股的原因。

Tomato Second的设立方北京番茄私募基金,正是巴奴火锅的早期投资人。监管还要求番茄资本说明北京番茄私募基金设立Tomato Second、Fifth、Sixth所涉境外投资、外汇管理程序履行情况及对应境内私募基金产品备案情况。

同时,质疑焦点还在于韩艳丽的实控人资格认定。尽管韩艳丽与杜中兵为配偶关系,且通过家族信托间接持有大额股权,但巴奴火锅却未将韩艳丽认定为共同实际控制人,仅以“未参与经营管理”为由将其排除在外。而这种认定可能存在规避关联交易监管、隐藏实际控制权变动风险的嫌疑,若未来出现婚姻变动,股权分割可能导致公司控制权不稳定,损害中小股东利益。

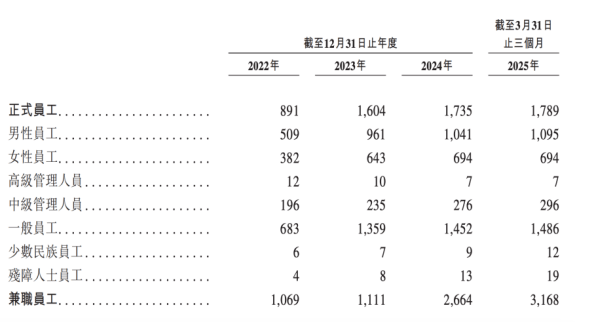

巴奴火锅的用工模式也暗藏重大合规隐患,监管要求巴奴火锅说明公司非全职人员社保与公积金缴纳情况,以及劳动用工合法合规的结论性意见。

招股书显示,截至2025年3月末,巴奴火锅共有员工11081人,其中全职员工仅1789名,占比16.14%;兼职员工3168人、外包员工6124人,两类非正式员工合计占比高达83.86%。

更严重的是社保与公积金的长期欠缴问题。2022年至2025年一季度,巴奴火锅未足额缴纳的社保及公积金金额分别为160万元、120万元、70万元及10万元,累计欠缴达360万元。对此,巴奴火锅给出三点解释:员工人数多且流动率高、部分员工不愿缴纳个人部分、部分员工偏好农村社保。

但这些理由并不成立,因为不给全部雇员足额缴纳社保和公积金这一行为违反了《劳动法》《社会保险法》等法律法规及相关司法解释。

实际上,问题根源在于成本控制的极端化。巴奴火锅通过大量使用兼职与外包员工,可规避社保缴纳、带薪休假、经济补偿等法定义务,显著降低人力成本。不过,用工合规性是上市审核的“硬伤”,如果不补缴,可能直接导致IPO失败。

巴奴火锅的IPO进程还笼罩在对赌协议的阴影之下。招股书披露,公司共获得5轮数亿元融资,投资方包括番茄资本、CPE源峰、日初资本、高榕资本等。

不过,巴奴火锅在前期融资中与番茄资本、CPE源峰等投资方签订了对赌条款,若未能在2029年12月1日前完成上市,投资人有权要求巴奴火锅回购他们持有的全部或部分股份。

这一对赌协议可能成为悬在巴奴火锅头顶的“达摩克利斯之剑”,产生多重负面影响。例如,倒逼激进的上市操作,为了在2029年底前上市,巴奴火锅在经营管理尚未完全合规、品牌信任度受损的情况下急于递表,反而引发监管关注;加剧财务风险,截至2025年一季度,巴奴火锅的赎回负债已达3.06亿元,已超过其2.73亿元的货币资金储备。

伪品质与真争议?

巴奴火锅的发展轨迹始终围绕“品质”标签展开,但与行业龙头海底捞相比,其“品质故事”则显得有些空洞。

巴奴火锅是一家以“毛肚+菌汤”为招牌产品的河南火锅企业。2004年,杜中兵在河南安阳开设第一家“巴奴”门店;2009年,挺进省会郑州;2012年,正式更名为“巴奴毛肚火锅”,并打出“服务不是巴奴的特色,毛肚和菌汤才是”的口号。

2015年后,巴奴火锅开启融资扩张,借助番茄资本等投资方的背书,逐步走出河南。截至2025年6月9日,巴奴火锅的直营门店网络已覆盖全国39个城市,门店数量达到145家。其发展策略可概括为“单品溢价+高端定位+资本助推”,通过强调“食材品质”打造差异化,2022年至2024年的客单价维持在140元以上,远超行业平均水平。

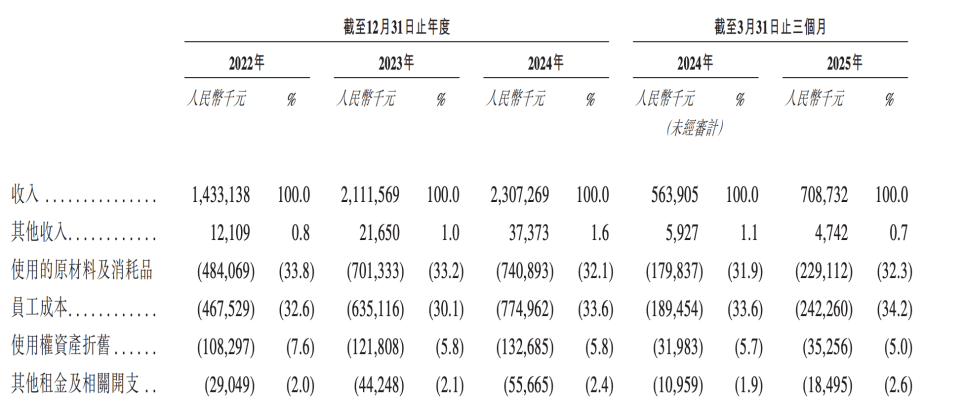

2022年至2025年一季度,巴奴火锅的营收分别为14.33亿元、21.12亿元、23.07亿元和7.09亿元;净利润分别为-519万元、1.02亿元、1.23亿元和5516万元,三年三个月合计赚了2.8亿元。

巴奴火锅招股书披露的财务数据看似亮眼,但已隐现“增长乏力”与“质量低下”双重问题。例如,营收增速在2024年明显放缓,核心原因是门店扩张边际效益递减,2024年新增35家门店,增幅超30%,但营收增幅9%左右,说明单店收入下滑明显。在盈利方面,2023年至2025一季度,巴奴火锅的净利润率分别是4.8%、5.3%和7.8%,均低于海底捞同期水平,说明盈利质量堪忧。

此外,巴奴火锅的客单价正在持续下滑,从2023年的150元降至2024年的142元,再到2025年第一季度的138元,三年累计下降8%。客单价连续下滑,直接反映品牌溢价能力衰退。同时,巴奴火锅在一线城市的店铺单店日均销售额从2022年的7.79万元降至2024年的5.8万元,降幅达到了25.5%。

在同店销售额与翻台率方面,2024年,巴奴火锅的同店销售额同比下降9.9%;2022年至2024年,巴奴火锅的翻台率分别为3次/天、3.1次/天、3.2次/天,增速较缓。

为了应对客单价及同店销售额下滑的压力,巴奴火锅于2024年7月宣布开启“24小时营业”模式,打造“深夜食堂”概念,截至今年5月,巴奴火锅全国近120家门店已开通24小时营业。在此策略下,其翻台率也得到了提升,2025第一季度达到3.7次/天,属行业较高水平。但由于一季度客单价同比下降10元,导致同店销售额仅增长2.1%。

整体来看,巴奴火锅的业绩增长依赖“门店数量扩张”而非“单店质量提升”,在消费降级与品牌信任危机的双重冲击下,这种粗放式增长模式或难以为继。2025年第一季度,其仅新增3家门店,且同期还关闭了3家门店。这也导致今年前五个多月,巴奴火锅的门店总数仅净增了1家,扩店节奏明显不及预期。

实际上,巴奴火锅在扩张阶段已持续加大营销投入,2022年至2024年的广告及推广开支分别为4608.7万元、7656.7万元、1.01亿元,占营收比重从3.2%提升至4.4%。2025年一季度,其广告及推广开支为2422.4万元。

然而,巴奴火锅长期标榜的“品质火锅”标签,在一系列负面舆情中被“撕碎”,从食材造假到创始人言论危机,品牌信任度受到重创。

2023年2月,一位消费者在巴奴火锅就餐时点了一份售价高达18元的富硒土豆,但只有5片,引发“天价土豆”舆论风暴。对此,巴奴当时的解释是土豆硒含量更高、成本更高。杜中兵也表示:“它不仅包含了产品本身的价值,也包含了环境价值、服务价值,以及全供应链的价值。”

但《中国食品安全报》调查发现,巴奴火锅富硒土豆的硒含量不足其宣称含量的十分之一,甚至低于我国相关标准对富硒土豆的规定值。最终,巴奴火锅承认土豆硒含量宣传存在误差,下架了相关产品,并向消费者致歉。

巴奴火锅旗下子品牌“超岛自选火锅”羊肉掺假事件进一步加剧了品牌危机。2023年9月,“超岛”因羊肉卷含鸭肉成分而被行政处罚42.7万元并没收违法所得2万元,同时巴奴火锅为此支付了共计835.4万元的赔偿金,且再次陷入舆论漩涡。不过,巴奴火锅在招股书中依然坚称“超岛在门店运营、采购和供应链管理等方面独立管理。”

今年2月,一场“毛肚火锅发展研讨会”直播上,巴奴火锅创始人杜中兵称“火锅不是给底层人民吃的”“月薪5000你就不要吃巴奴了,哪怕吃个麻辣烫”。其本意可能是强化高端定位,却被解读为“嫌贫爱富”,引发全网声讨。

为此,4月,杜中兵召开了一场“老杜‘爹味说教’反思会”,表示:“在家思考了三天后,媒体上发布的一篇文章点醒了我——过去20年,我似乎做出了一点成绩,心里是有一些自我和傲慢在的,因此对团队、家人甚至顾客,都带着‘好为人师’的惯性。今天请大家来,就是要直面这个事,把病根彻底挖出来。”

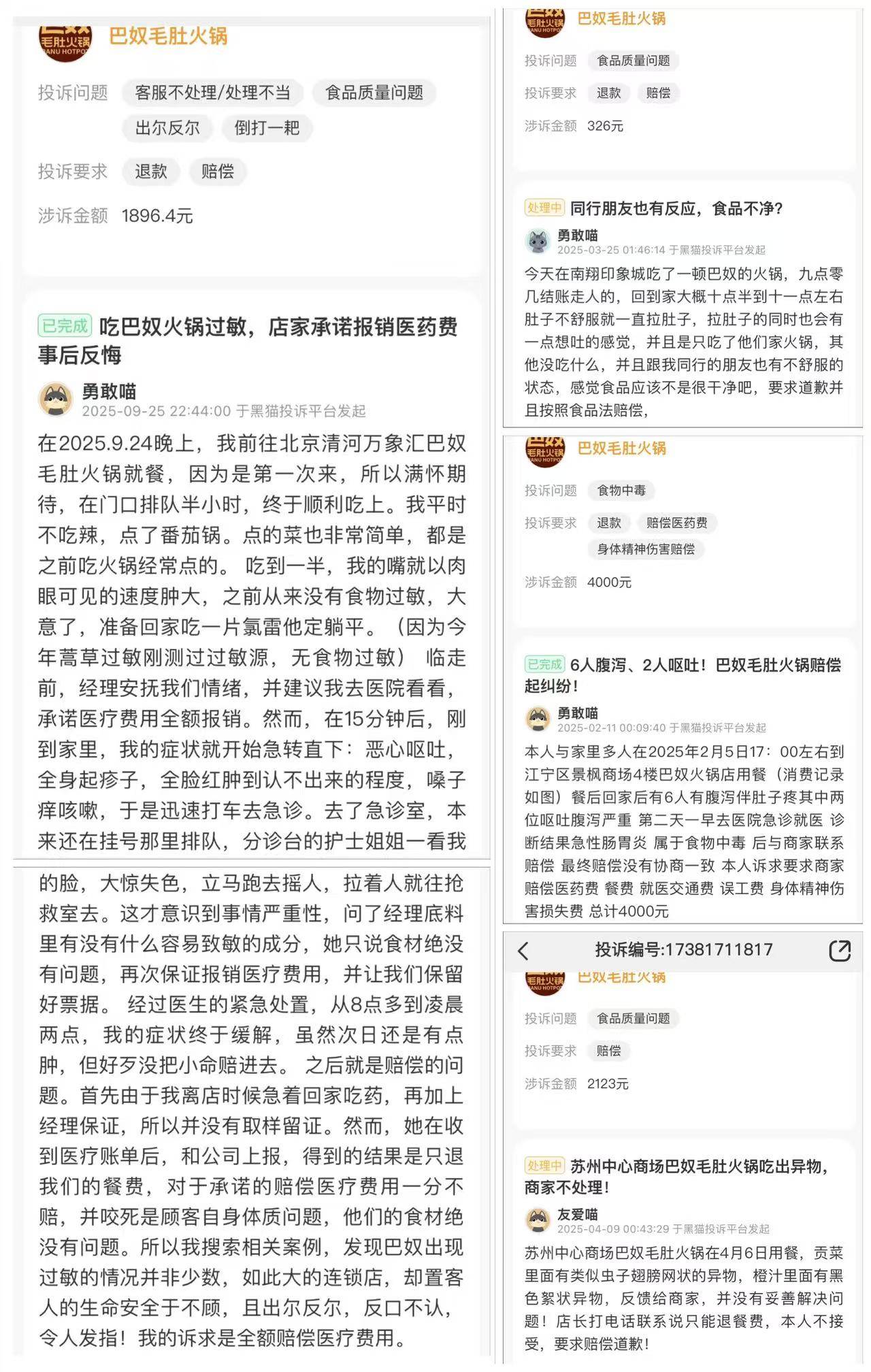

值得关注的是,巴奴火锅在快速扩张过程中还面临品质控制难题。截至10月16日,在黑猫投诉平台上关于巴奴火锅的投诉为48条,涉及食物中毒、异物等严重食品安全问题。对于仅有145家门店的巴奴火锅而言,意味着每3家门店就有1起投诉。

无论巴奴火锅从最初模仿海底捞,还是转向海底捞的对立面,与海底捞相比,巴奴火锅的“产品主义”可能仍缺乏系统性支撑。海底捞成立于1994年,凭借“服务差异化”建立行业壁垒,2024年的门店数约为巴奴火锅的9倍。从经营数据看,巴奴火锅2024年净利率为5.3%,远低于海底捞的11%。

在供应链方面,海底捞拥有覆盖全国的中央厨房网络与物流体系,中央厨房产能利用率达 80% 以上,而巴奴火锅的供应链建设滞后于扩张速度,导致食安问题频发,且中央厨房产能利用率除华东地区满产外,华中地区、华北地区、华南地区等地分别为 59.9%、22%、28.2%。

从投资回报来说,海底捞的回本周期为14个月,但巴奴火锅的新店投资回收期已从14个月延长至18个月。从标准化水平看,海底捞通过数字化管理实现服务与品质的稳定输出,而巴奴火锅因大量使用外包员工,服务与品控稳定性堪忧。

因此,两者的核心差距在于:海底捞以“服务+供应链+数字化” 构建系统性壁垒,实现规模效应与成本优化;而巴奴火锅过度依赖“产品主义”营销,供应链效率低下,用工合规性存疑,标准化水平不足,难以形成可持续竞争力。

结语

巴奴火锅的IPO之路,恰似其招牌毛肚——表面光鲜脆嫩,内里却布满监管与信任的裂痕。面对监管的“九连问”、增长放缓的业绩以及越发理性的消费者,巴奴火锅的高端化故事还能说服资本市场吗?(图源:巴奴火锅招股书及官微等)

风险提示:本文内容基于公开信息整理,不构成投资建议。

螳螂观察

螳螂观察

TMT星球

TMT星球

GlobeNewswire

GlobeNewswire

一线

一线

热闻播报

热闻播报

克里斯

克里斯

斯图威

斯图威