观潮商业

观潮商业九州通作为国内四大药品流通企业之一,近年来在董事长刘长云的带领下,频频跨界扩张,试图在激烈的市场竞争中开辟新增长曲线。

但在快速扩张的同时,九州通的合规管理却漏洞频现,销售劣药、招投标违规、商业贿赂等事件导致旗下子公司成为监管处罚的“常客”。

账面上营收与净利润双增长背后,九州通正面临合规治理与经营质量的双重隐忧。

合规乱象频发

近年来,九州通及旗下子公司多次因销售劣药被药品监管部门通报处罚。

11月3日,江苏省药品监督管理局官网显示,江苏九州通医药有限公司销售劣药夫西地酸乳膏,违反《中华人民共和国药品管理法》第九十八条的规定,依据《中华人民共和国药品管理法》第一百一十七条、《中华人民共和国药品管理法实施条例》第七十五条规定,没收违法所得23661.52元。

天眼查显示,江苏九州通医药有限公司是九州通医药投资(湖北)有限公司的全资子公司,后者法定代表人为刘长云。

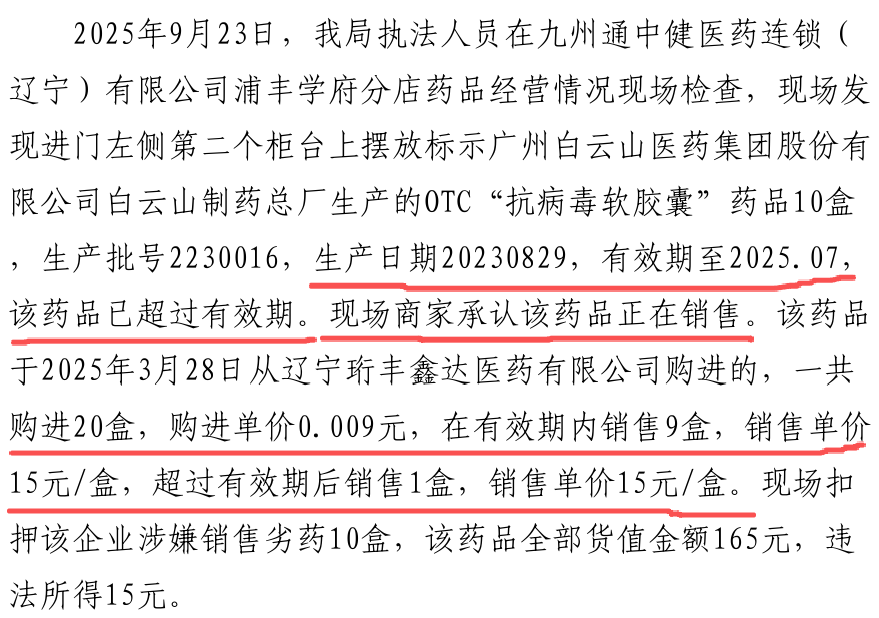

10月20日,九州通中健医药连锁(辽宁)有限公司蒲丰学府分店因销售劣药,被沈北新区市场监督管理局没收“抗病毒软胶囊”药品10盒、没收违法所得15元并处罚款5000元。

《关于九州通中健医药连锁(辽宁)有限公司蒲丰学府分店涉嫌销售劣药行为案的处罚决定书》显示,“抗病毒软胶囊药品10盒,生产批号2230016,生产日期20230829,有效期至2025.07,该药品已超过有效期。现场商家承认该药品正在销售。该药品于2025年3月28日从辽宁珩丰鑫达医药有限公司购进的,一共购进20盒,购进单价0.009元,在有效期内销售9盒,销售单价15元/盒,超过有效期后销售1盒,销售单价15元/盒。”

9月23日,内蒙古九州通医药有限公司因销售劣药辅酶Q10注射液,被没收违法所得3218.16元。

2024年8月,贵州九州通仁源医药有限公司因销售不合格的玻璃体温计被责令整改。同年7月,福建九州通中化医药有限公司销售的盐酸氨溴索口服溶液因微生物限度不达标,被认定为劣药。早在2023年,广东、黄冈、福建、山东、锦州等地的九州通子公司也因销售不符合标准的中药饮片鸡骨草、开塞露、浮萍、氯化钠注射液、天麻素注射液和山药等被处罚。

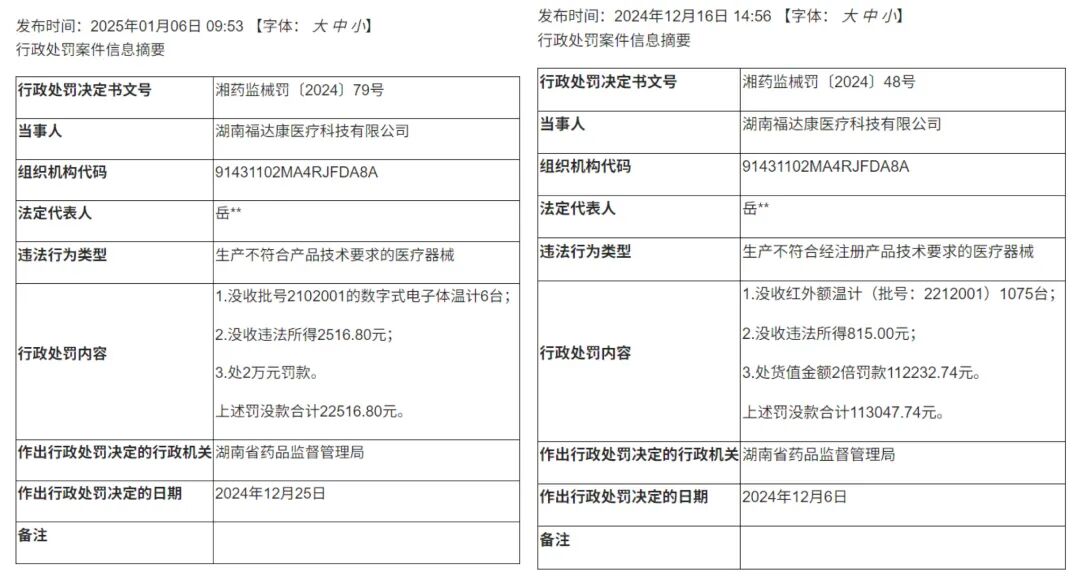

同时,九州通旗下生产企业也出现质量问题。例如,2025年1月6日,九州通旗下子公司湖南福达康医疗科技有限公司生产的数字式电子体温计不符合技术要求,被没收违法所得2516.8元并罚款2万元。2024年12月16日,湖南福达康医疗科技有限公司还因生产的红外额温计不符合经注册产品技术要求,被没收1075台并罚款11.3万元。

据媒体报道,2019年至2021年及2022年上半年,九州通罚款与滞纳金支出分别为252.47万元、155.05万元、459.16万元和319.8万元,三年半被罚共计1186.48万元。

在军队及政府采购招投标领域,九州通旗下多家子公司因严重违规被列入“黑名单”,甚至遭终身禁入处罚。

例如,今年9月27日,重庆九州通兴新医疗器械有限公司在参加体外冲击波治疗仪(第二次)(项目编号:2023-JL13(05)-W30015)采购活动中,涉嫌存在违规行为,被陆军后勤部采购和资产管理局暂停参加陆军范围物资工程服务采购活动资格。7月22日,北京九州通医药有限公司因在参与军队采购项目中涉嫌存在违规失信行为,被暂停参加全军物资工程服务采购活动资格。

2024年11月,联勤保障部队后勤采购管理处发布通告,拟给予广州九州通终身禁止参加处理,处理范围为全军工程服务采购活动。去年7月,九州通医疗器械集团有限公司在深圳某政府采购项目中因隐瞒真实情况被罚款并禁止参与未来一年内的采购项目,甚至在参与军队采购时也出现串标行为。同年6月,广西、北京、云南三家子公司因串通投标、虚假投标被通报,其中广西九州通拟被终身禁入。

此外,九州通旗下子公司还涉贿。今年2月21日,贵州省公共资源交易中心发布公告,对16家医药企业进行失信等级评定。其中,贵州九州通仁源医药有限公司与另外两家企业向玉屏县妇幼保健所给予回扣或其他不正当利益的行为,以使其经营的药品获得额外的交易机会、竞争优势和销售数量,累计折合3万元。

九州通在医保领域也有违规行为发生。2024年9月,九州通旗下黄石广慈老年病医院有限公司因使用医疗保障基金过程中,存在超量开药、重复收费、超标准收费、其他不合理收费及将不属于医疗保障范围的医药费用纳入医疗保障基金结算的行为,被黄石市医疗保障局罚款2.55万元,并责令其退回违规使用的医保资金。

在此之前,黄石广慈老年病医院有限公司还因使用非卫生技术人员从事医疗卫生技术工作、未落实分级护理制度、诊疗过程不规范以及未按规定向卫生主管部门报告重大医疗纠纷等,多次被行政主管部门处罚。

企业预警通显示,2025年以来,据不完全统计,九州通旗下多家子公司涉及的违法违规行为已约有20项,涉及药品质量、采购招投标、不正当竞争等多个方面。

九州通在创始人刘宝林时期通过“快速”和“低价”两大策略,建立起独特的“九州通模式”,即将提交订单、交货、回款等发生在不同时空的环节压缩于一点,省略人员促销、催货、催款等一系列步骤,以速度拉动效益。

然而,随着九州通规模不断扩张,特别是2020年11月职业经理人刘长云接任董事长后,于2021年推进“万店加盟”计划,九州通的药店数量猛增,同时直接或间接持股公司超700家,使得管理半径迅速扩大,内部管理问题也凸显出来。

从处罚情况来看,九州通旗下多家子公司发生违法违规行为,也表明公司对分支机构的管控力不足,这可能是在跨区域、跨业务线快速扩张过程中,管理体系或存在较大缺陷,导致合规漏洞频出。

九州通旗下子公司的一系列违法违规行为,则可能会对其品牌形象、市场地位、经营发展等造成负面影响。药品质量直接关系消费者生命健康,九州通频发的劣药事件会透支公众信任。

其次,政府及军方采购是医药企业的重要市场,但九州通多家子公司被暂停参与资格或终身禁入,不仅直接损失了相关业务收入,更对其未来市场拓展形成长期制约。

频繁的行政处罚不仅带来直接的罚款、没收违法所得等财务损失,还可能引发消费者索赔、监管部门专项检查等后续风险。

资金链承压凸显

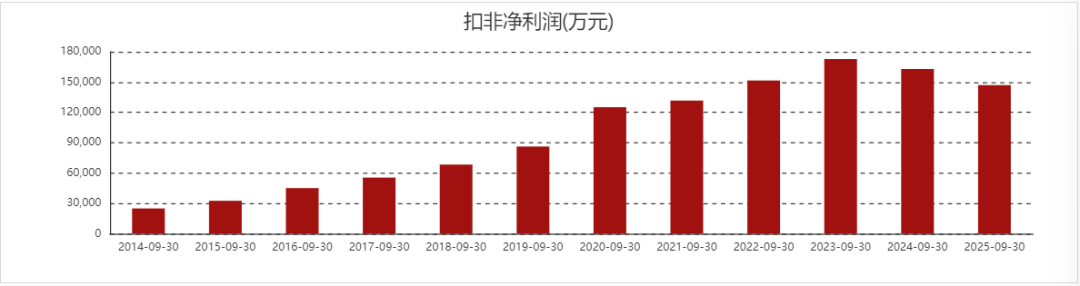

业绩报告显示,2025年前三季度,九州通实现营业收入1193.27亿元,同比增长5.2%;归母净利润19.75亿元,同比增长16.46%;扣非净利润为14.7亿元,同比下滑9.8%。

由此可以看出,九州通前三季度的归母净利润与扣非净利润增减幅度有一个鲜明反差,而这一差距主要来自约5.06亿元的非经常性损益。

其中,九州通非经常性损益最大收益来源是“非流动性资产处置损益”带来的5.75亿元,主要得益于公司发行医药仓储物流基础设施公募REITs的资产处置收益,公司据此确认了4.38亿元的净利润。但资产处置收益具有一次性特征,无法持续贡献利润,也可能短期内掩盖了核心业务盈利能力下滑。

此外,九州通计入当期损益的政府补助高达1.01亿元,金融资产公允价值变动及处置损益贡献了4621.51万元,而这些收益均与主营业务运营效率关联性较弱。

核心业务的盈利能力下滑还体现在毛利率的持续下滑上,九州通前三季度的整体毛利率为7.76%,同比下降0.2个百分点。

与此同时,九州通的财务状况还存在应收账款激增、现金流为负、资产负债率高企、存贷双高等多重问题。三季报显示,截至2025年9月30日,公司应收账款余额为390.9亿元,较上年末增长32.61%。九州通称,主要因上年末进行应收账款的清收,本期随着销售规模的扩大,客户欠款增加所致。

今年前三季度,九州通的应收账款周转率为3.48次,低于去年同期的3.67次。这可能主要是由于客户以中小医院、药店为主,回款周期较长,陷入“收入增长快、现金流回款慢”的困境。

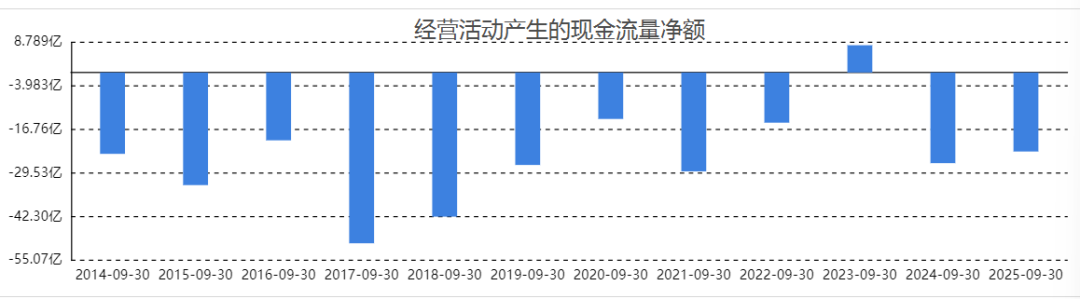

九州通前三季度经营活动产生的现金流量净额为-23.17亿元,虽较上年同期增加3.41亿元,但仍处于负值区间。尽管公司称第三季度经营活动现金流净额实现正5.04亿元,但累计仍为负,表明公司账面利润并未转化为真实的现金流入,整体经营现金流状况也未得到根本改善。

截至今年三季度末,九州通的总负债达772.11亿元,同比增长13.2%;资产负债率为68.77%,同比上升1.25个百分点,处于行业偏高水平。

从负债结构来看,截至三季度末,九州通的短期借款为128.83亿元,同比增长18.86%;一年内到期的非流动负债12.21亿元,同比下降27.86%;应付票据及应付账款为529.1亿元,同比增长14.78%。而公司账上货币资金余额为180.69亿元(含受限资金),若扣除受限部分,实际可自由支配的资金更为有限。前三季度,公司速动比率为0.93,流动比率为1.25,短期偿债能力略显紧张。

此外,前三季度,九州通的存货货值高达236.08亿元,同比增长25.53%,创下历年来新高。存货规模的持续扩大不仅挤占了大量流动性资金,还推高了存货减值风险。同期,公司的存货周转率为4.74次,低于去年同期的5.36次,可能存在产品销售不畅、库存管理效率下降等问题。

医药流通行业的核心模式是“采购-分销-回款”,理论上应具备较高的资产、应收账款及存货等周转效率,而九州通的各项周转率同比均出现下降。

近年来,九州通大力推行“新产品、新零售、新医疗、数字化、不动产证券化(REITs)”的“三新两化”战略,但从三季报披露的情况来看,转型效果仍有待观察。

例如,在新产品战略方面,总代品牌推广业务(CSO,含药品及医疗器械)前三季度实现销售收入147.28亿元,同比增长4.31%,相较于去年同期18%的增速已大幅放缓。

在新零售战略上,截至2025年第三季度末,好药师直营及加盟药店门店总数已达33275家。前三季度,九州通向加盟药店实现销售收入54.02亿元,同比增长43.4%,而去年同期增速为58.28%。

新医疗战略方面,“九医诊所”会员店达3000家,九州通计划三年内实现万家诊所联盟,但目前业绩报告中尚未披露该业务的收入情况。

值得关注的是,在刘长云大举开店抢滩的背后,九州通的销售费用和管理费用依然高企,且增速超过了营收增长。2025年前三季度,公司的销售费用为36.09亿元,同比增长9.81%;管理费用为22.6亿元,同比增长8.54%。不过,研发费用却同比下降0.39%至9779.22万元。

除了主业相关的战略布局,九州通还大举跨界。例如,今年4月九州通出资6.73亿元参与奥园美谷重整,计划整合医美终端资源;还成立4家涉及汽车/电车销售业务的新公司,试图依托物流网络涉足疫苗冷链运输车等细分市场;在数字化领域,与腾讯云合作开发AI医疗平台。

不过,这些跨界业务与核心医药流通业务的协同效应尚不明确,还未能带来新的利润增长点,但短期内可能会分散九州通的管理与资金资源。

同时,为应对资金压力,九州通还采取了一系列资本运作。例如,对旗下全资子公司“九州通医投”减资110亿元;推进国内医药物流仓储设施首单公募REITs项目,募集资金11.58亿元;设立财务公司构建“内部银行”机制。

结语

曾经,九州通创始人刘宝林一直执着于“不让一片、一粒、一颗假药流入市场”。

合规是医药企业的立身之本,经营质量是企业持续发展的根基。唯有坚守合规底线、夯实经营基础,才能在长期竞争中行稳致远。(图源:监管网站、东方财富等)

风险提示:本文内容基于公开信息整理,不构成投资建议。

GlobeNewswire

GlobeNewswire

大众消费指南

大众消费指南

成都小米目a

成都小米目a

大力财经

大力财经

肩冲

肩冲

德州冬小麦

德州冬小麦

城刊快讯

城刊快讯