观潮商业

观潮商业曾经作为创业板“疫苗白马”的智飞生物,如今正面临自上市以来最严峻的业绩滑坡。2025年三季报不仅揭开了短期经营困境,更反映出长期依赖代理业务、自主研发滞后的业务结构严重失衡问题。

在国内疫苗行业创新替代与集采常态化的双重变革下,智飞生物的转型之路,似乎比想象中更加艰难。

指标全面滑坡

智飞生物2025年三季度报告中的多项核心财务指标,传递出经营基本面还未实现扭转的信号。

今年前三季度,智飞生物实现营收76.27亿元,同比下降66.53%;归属于上市公司股东的净利润为-12.06亿元,同比下降156.86%;扣非净利润为-12.27亿元,同比下降158.08%,表明主营业务已出现实质性亏损。

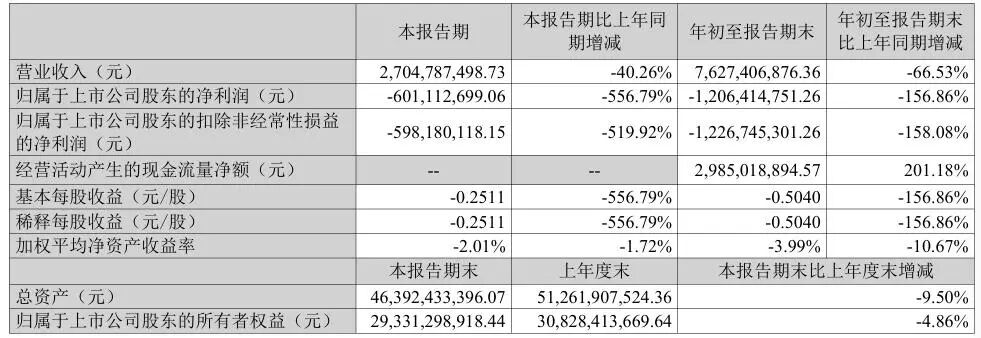

这样的业绩表现,与智飞生物2017年至2023年间因代理HPV疫苗而业绩飙升形成强烈反差。当时,智飞生物凭借默沙东HPV疫苗的国内独家代理权,一度成为资本市场热捧的“疫苗茅”。2023年,公司营收曾高达529.18亿元,净利润为80.7亿元。

不过,在国产替代加速、市场竞争激烈及免疫政策调整等因素影响下,智飞生物却还未能建立起具有同等市场竞争力的自主产品线,从而导致业绩迅速“变脸”。2024年,其营收同比下跌50.74%至260.7亿元,净利润同比大跌74.99%至20.18亿元。

进入2025年,智飞生物不仅归母净利润由正转负,且亏损规模还在持续扩大,说明公司还没有找到遏制利润下滑的有效手段。

从智飞生物的多项财务指标来分析,净利润出现大幅亏损的核心原因可能是多层面的。一方面,营收下滑导致“规模效应”消失,固定成本分摊压力加大。2025年前三季度,智飞生物的营业成本为58.14亿元,同比减少64.94%,但营收降幅(66.53%)大于成本降幅,毛利率从去年同期的27.23%降至23.77%,再叠加销售费用16.15亿元(同比仅降16.57%)、管理费用2.92亿元(同比仅降8.1%)的刚性支出,导致期间费用率从2024年同期的13.43%飙升至36.71%,进一步挤压了利润空间。

另一方面,资产减值损失大幅增加,成为利润“绊脚石”。报告显示,智飞生物前三季度的资产减值损失为1.25亿元,较2024年同期的0.26亿元暴增374.97%,主要因“本期计提存货跌价准备增加所致”。

截至三季度末,智飞生物的存货余额仍高达202.46亿元,虽同比下降2.16%,但结合营收下滑的态势,存货周转效率由去年同期的1.12次骤降为0.27次,存货周转天数达到986.5天。大量存货面临滞销风险,此次计提存货跌价或许为“冰山一角”,如果后续市场需求还无改善,仍有进一步减值的可能。

智飞生物的财务费用压力陡增,利息支出侵蚀了利润。前三季度,公司的财务费用为2.23亿元,同比增加243.13%,报告解释为“本期银行借款利息支出增加所致”。而截至三季度末,公司的长期借款为30.94亿元,同比暴增824.99%;短期借款为103.2亿元,同比增长19.3%;应付债券新增近5亿元,利息负担的加重进一步加剧了利润亏损。

此外,非经常性损益对利润的“缓冲作用”已基本失效。2025年前三季度,智飞生物的非经常性损益仅为2033.06万元,其中计入当期损益的政府补助为2534.09万元。因此,相较于12.27亿元的扣非净亏损,非经常性损益的“补亏”能力微乎其微。

尽管三季报中“经营活动产生的现金流量净额29.85亿元,同比增长201.18%”,实现由负转正,但结合利润表与资产负债表来看,这一“好转”可能不具备持续性。

智飞生物在财报中明确指出,经营活动现金流净额增长的主要原因是“本期支付代理产品货款减少所致”,即现金流改善并非源于“销售回款增加”这一健康模式,而是通过“减少上游付款”实现的“被动节流”。

进一步拆分数据来看,2025年前三季度,智飞生物“购买商品、接受劳务支付的现金”为44.76亿元,同比减少83.24%,远大于营收66.53%的降幅,这可能主要源于延迟或减少支付代理货款,释放了短期现金流。

与此同时,智飞生物前三季度“销售商品、提供劳务收到的现金”为109.55亿元,同比减少61.47%,与营收降幅基本一致,可能说明公司当期销售回款并未出现实质性改善。而截至三季度末的应收账款为128.14亿元,同比下降40.1%,这部分减少可能是回收前期账款,而非当期销售形成的新回款。

此外,前三季度,智飞生物的投资活动现金流净额为-4.4亿元,同比增长49.47%,主要因支付长期资产款项减少;筹资活动现金流净额为-27.54亿元,同比下降471.81%,主要是偿还银行借款增加所致。这两项数据变动说明公司在持续收缩投资规模并加大偿债力度。同时,智飞生物的资产负债率由去年三季度的41.46%降至36.18%。

业务“青黄不接”

智飞生物过去多年的高增长,很大程度上建立在默沙东HPV疫苗的代理业务之上。

2017年,智飞生物成为默沙东中国独家代理,此后这项业务长期贡献超90%的营收,成为业绩增长的“压舱石”。例如,公司的营收从2016年的4.46亿元飙升至2023年的529.2亿元,归母净利润也从3252万元大幅增长至80.7亿元;其股价在2021年5月曾达到152.06元/股,而截至2025年11月中旬则在21元/股徘徊。

自2024年以来,随着HPV疫苗产能提升及国内疫苗行业在带量采购、免疫规划调整等因素影响,市场供需格局发生根本性变化,已从“一苗难求”逐步转向“供大于求”。一方面,国内HPV疫苗接种率虽仍较低,但适龄女性群体中大部分有意愿且有能力接种的人群已完成接种,新增需求放缓;另一方面,万泰生物、沃森生物等国产企业的HPV疫苗陆续上市,并以低价抢占市场。

值得关注的是,HPV疫苗已纳入国家免疫规划,自2025年11月10日起,组织各地为2011年11月10日以后出生的满13周岁女孩免费接种2剂次双价HPV疫苗(间隔6个月)。

这些因素对智飞生物的代理业务产生了直接冲击。2025年上半年,智飞生物代理的默沙东九价HPV疫苗批签发量同比下跌76.8%,四价疫苗更是出现0批签发量。尽管2025年三季报未直接披露代理产品的具体销售数据,但从其应付账款大幅减少72.35%的原因是“本期支付代理产品货款所致”这一关键指标可推断,代理业务营收降幅可能超过整体营收降幅,成为拖累业绩的“主因”。

这主要是由于作为代理方的智飞生物,既无法掌控产品定价,也无法决定供货节奏,更无法抵御国产替代的冲击。

在代理红利逐渐消退的形势下,智飞生物表示已启动从“渠道商”向“创新型企业”的转型,积极布局肺炎疫苗、狂犬疫苗等自研管线。但在生物医药行业,“研发投入”是衡量企业核心竞争力的关键指标,而智飞生物的研发投入或存在“量不足”与“质不高”的问题。

从财报数据来看,2025年前三季度,智飞生物的研发费用为6.69亿元,同比减少9.81%,占营收的比重为8.77%。而同期万泰生物的研发费用率为29.73%、沃森生物的研发费用率为12.55%。

尽管智飞生物在三季报中提及“无形资产同比增加84.78%,主要是本期内部研发项目转无形资产所致”。但由于未披露自主研发产品的销售数据,仅从2025年上半年来看,其代理产品的收入占比仍达88.84%,这意味着自主产品还未形成规模营收,无法填补代理业务的缺口。

据证券时报报道:2025年三季报显示,目前智飞生物自主研发项目共计34项,其中处于申报、开展临床试验及申报上市阶段的项目21项。人二倍体狂犬病疫苗、15价肺炎结合疫苗、四价流脑结合疫苗处于上市审评阶段。自主研发的四价流感病毒疫苗获得药监局的《生物制品批签发证明》并陆续在福建、河北、江苏、安徽等23个省份完成准入,自今年8月四价流感疫苗实现发货后,其正持续开展产品推广工作。

不过,智飞生物当前自主研发策略以传统疫苗升级迭代为主,短期内可能会借助15价肺炎结合疫苗、人二倍体狂犬病疫苗等产品的上市来改善业绩,但mRNA等前沿平台布局晚于竞争对手、多价HPV疫苗自研缺乏等问题,可能导致其在长期技术竞争中处于劣势。

此外,今年3月,智飞生物宣布以现金5.93亿元取得宸安生物51%的股权,进军GLP-1减肥药和糖尿病药物领域,这一动作被市场解读为“向减肥药风口的仓促转型”。

报告期内,宸安生物CA111双靶点激动剂获批临床,将在成人超重或肥胖患者中开展临床试验。智飞生物称,凭借宸安生物在GLP-1类药物领域的前瞻性布局与研发实力,有望为打造第二增长曲线提供新的动力和机遇。

据中信建投的风险提示,宸安生物核心产品尚未进入商业化阶段,未形成产品销售收入,且公司研发管线的持续推动和临床试验的持续开展仍将需要大量的研发投入。宸安生物研发投入预计仍将处于较高水平,导致短期内难以实现盈利。

整体来看,智飞生物当前处于“上游受制于供应商、下游受制于市场竞争”的被动局面,在代理业务占比约90%的结构下,一旦市场环境变化,公司业绩必然大幅波动。在转型顺利的情况下,市场预计智飞生物可能需要三至五年时间来逐步降低代理依赖并实现业务结构调整。

结语

智飞生物正经历自上市以来最严峻的挑战,这背后是一家企业从“渠道为王”向“研发驱动”转型过程中的阵痛。随着国产替代加速,其如果不能尽快打造出具备竞争力的自主产品矩阵,可能会在新一轮行业洗牌中“出局”。

但由于从研发投入到产品落地,从临床审批到市场放量,每一个环节都存在不确定性,因此在代理业务见顶、自研产品尚未成势的过渡期,智飞生物的业绩波动或将成为常态。(图源:智飞生物三季报、东方财富)

风险提示:本文内容基于公开信息整理,不构成投资建议。

GlobeNewswire

GlobeNewswire

奶龙哥说游戏

奶龙哥说游戏

常言道

常言道

城刊快讯

城刊快讯

大力财经

大力财经

肩冲

肩冲

路易斯

路易斯

商业范儿

商业范儿

格里芬

格里芬