观潮商业

观潮商业上海市通信管理局的一纸通报,再次揭开了滴滴系企业在个人信息和用户权益保护方面存在的问题。仅时隔3个多月,滴滴旗下沣邦融资租赁(上海)有限公司的APP(SDK)“沣邦租赁”已经因违规被两次点名通报。

作为滴滴深度布局汽车金融领域的关键棋子,沣邦融资租赁为何在个人信息和用户权益保护这一基础问题上“屡教不改”?当整改承诺与实际效果出现巨大落差,滴滴的金融版图又将走向何方?

监管通报接踵而至

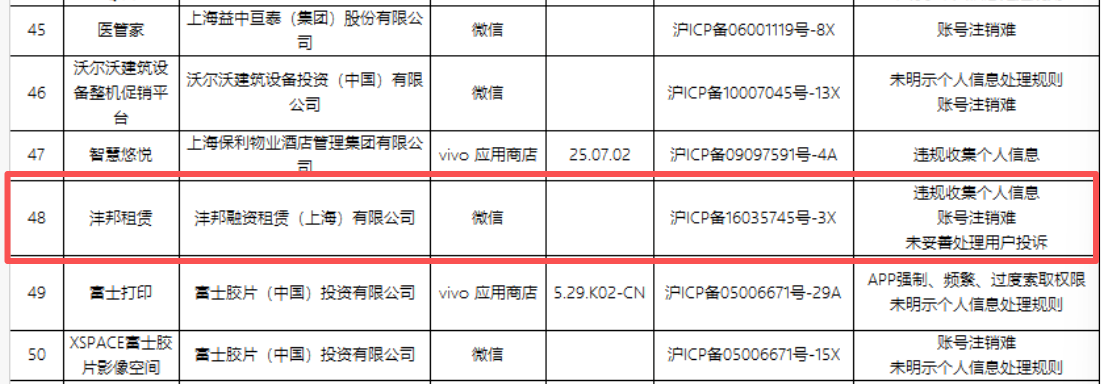

11月26日,上海市通信管理局通报了71款APP(SDK)存在侵害用户权益行为。其中“沣邦租赁”因“违规收集个人信息、账号注销难、未妥善处理用户投诉”被通报。通报信息显示,该应用的运营主体为沣邦融资租赁(上海)有限公司(简称“沣邦融资租赁”),备案号为“沪ICP备16035745号-3X”。

上海市通信管理局要求,APP(SDK)应对存在的问题立即整改,并对该APP(SDK)个人信息和用户权益保护工作开展全面自评估,自通报之日起5个工作日内将书面整改报告和自评估报告报送。对未能在限期内完成整改并提交报告的,将依法依规予以处理。

实际上,这并非沣邦融资租赁首次因个人信息和用户权益问题被监管点名。今年8月5日,沣邦租赁APP就曾因“未明示个人信息处理规则”被上海通信管理局通报。

间隔不到4个月,沣邦融资租赁就再次因侵害用户权益被点名。从单一问题到多项硬伤,沣邦融资租赁的合规状况不进反退,可能意味着其此前的整改并未建立起真正的个人信息和用户权益保护机制。

从监管通报的违规内容来看,“违规收集个人信息、账号注销难、未妥善处理用户投诉”三大问题,暴露了沣邦融资租赁在用户隐私保护、服务流程设计和客户关系管理方面的存在缺陷。

“违规收集个人信息”反映出沣邦融资租赁在数据收集环节缺乏合规意识,未能严格遵循《个人信息保护法》等法律法规要求。作为一家主营个人新车与二手车融资租赁的公司,其业务涉及大量用户敏感信息,却未能建立完善的数据收集和处理机制。

其次,“账号注销难”问题则说明沣邦融资租赁在服务流程设计上的敷衍态度。用户注销账号是基本权利,但沣邦融资租赁却设置重重障碍,这可能违反了消费者权益保护的相关规定,也反映出其在产品设计上缺乏对用户基本权益的尊重。

面对用户投诉,沣邦融资租赁未能建立起有效的投诉处理机制,可能导致用户问题长期得不到解决,因此“未妥善处理用户投诉”表明其在客户服务及消费者权益保护方面存在缺失。

这些违规行为的影响可能也是多方面的:一是直接损害了用户隐私安全,使大量个人信息面临泄露风险;二是降低了用户对沣邦融资租赁业务的信任度,也许会影响到滴滴的品牌形象;三是为监管部门持续监管埋下隐患,可能引发更严厉的处罚。

滴滴与沣邦的双面关系

沣邦融资租赁官网显示,其成立于2016年,为星钧产业投资与滴滴出行投资企业,主营个人新车与二手车融资租赁、经销商融资租赁、租赁交易咨询与担保、商业保理等业务,为主机厂、经销商、企事业机构和个人客户提供综合性汽车金融解决方案。

天眼查显示,沣邦融资租赁目前注册资本为13亿元,法人代表为黄爽。黄爽为中信产业基金合伙人,前百度副总裁。在百度期间,黄爽主要负责百度金融服务事业群组(FSG)的消费金融业务。黄爽还是中国市场第一款面向大众的无抵押个人贷款渣打银行“现贷派”创始人。其任职背景既体现了沣邦融资租赁的金融基因,也表明了滴滴在金融领域的战略布局意图。

天眼查还显示,沣邦融资租赁的股东分别为VIBRANT CREEK LIMITED(简称“潮溪”)、CPEChina Leasing Investment(BVI) Limited、上海磐信合曜投资管理中心(有限合伙)、上海磐赉投资管理中心(有限合伙)。其中,潮溪是滴滴集团旗下的全资子公司。

公开信息显示,2018年5月,潮溪与上海磐信合曜投资管理中心(有限合伙)、上海磐赉投资管理中心(有限合伙)、CPEChina Leasing Investment(BVI) Limited签署《增资协议》,认购沣邦融资租赁全部新增注册资本,取得其31.1594%股权。2018年8月,潮溪对沣邦融资租赁进行第二次增资,增资完成后潮溪持股比例达到46.154%。

然而,这一收购行为却因未依法申报而被监管部门处罚。2022年3月31日,国家市场监督管理总局反垄断执法二司发布的处罚决定书显示,排在第一位的是滴滴集团全资子公司潮溪收购沣邦融资租赁股权案行政处罚决定书。潮溪构成未依法申报违法实施经营者集中行为,被罚款50万元。

从业务布局来看,沣邦融资租赁是滴滴金融板块的重要组成部分。滴滴自涉足金融领域以来,已构建起覆盖支付、消费金融、网络小贷、融资担保、保险代理等多个领域的金融牌照矩阵,而汽车融资租赁是其打通“出行+金融”生态的关键环节。

沣邦融资租赁的主营业务可与滴滴的出行场景形成协同效应。通过沣邦融资租赁,滴滴可以将出行服务与汽车消费金融深度绑定,形成“用车-买车-租车”的闭环生态,进一步挖掘用户价值。同时,沣邦融资租赁也能借助滴滴的流量优势与资源,快速拓展业务规模。

不过,作为滴滴在金融领域的重要布局,沣邦融资租赁的连续违规行为不仅影响其自身发展,也可能波及滴滴金融业务的声誉和监管环境。而在2021年7月,滴滴金融APP曾因严重违法违规收集使用个人信息问题被监管部门下架。

滴滴一直强调“以用户为中心”的服务理念,但沣邦融资租赁的多次违规恰恰背离了这一理念,损害了滴滴在用户心中的形象。尤其是在当前数字经济时代,用户对隐私保护和数据安全的关注度日益提高,沣邦融资租赁的这些违规行为可能会引发用户对滴滴整体服务的质疑。

结语

合规不是负担,而是企业可持续发展的基石。

作为拥有海量用户与多元业务的平台企业,滴滴本应承担起更严格的合规责任与更重的社会责任,但其对旗下子公司的管控缺位,不仅让用户权益受损,也可能让自身陷入品牌信任危机与监管压力之中。

从2022年的反垄断罚单,到2025年的用户权益侵害通报,滴滴在汽车金融领域的合规漏洞是否真正补上了?

风险提示:本文内容基于公开信息整理,不构成投资建议。

螳螂观察

螳螂观察

TMT星球

TMT星球

GlobeNewswire

GlobeNewswire

一线

一线

热闻播报

热闻播报

克里斯

克里斯

斯图威

斯图威