观潮商业

观潮商业以“百年老字号”傲立中国啤酒产业潮头的青岛啤酒,近年却频陷“中年焦虑”。

在啤酒行业整体需求乏力、市场竞争愈发激烈的背景下,2024年青岛啤酒交出一份“增利不增收”的矛盾答卷:营收和销量连续下滑,归母净利润靠成本控制维持微增长,海外收入大跌,中高端产品负增长,四季度亏损持续六年。

当行业从“量增”转向“价增”,当消费需求从“大众化”转向“个性化”,青岛啤酒的规模优势反而成为转型的包袱。

结构失衡的隐忧

2024年,青岛啤酒营收与产量、销量同步下滑,形成“增利不增收”的畸形格局。

青岛啤酒2024年业绩报告显示,公司实现营业收入321.38亿元,同比下滑5.3%;产量为723万千升,同比下降2.39%;销量为753.8万千升,同比下滑5.86%。尽管归母净利润逆势增长1.81%至43.45亿元,但主要依赖原料成本下降和费用压缩,而非市场扩张带来的增长。

这一系列数据表明,青岛啤酒的增长引擎似乎正在失速。营收的下降主要源于销量的减少,反映出市场需求疲软以及公司市场拓展能力的不足,而销量下滑的直接原因则是消费需求萎缩。此外,国家统计局数据显示2024年行业规模以上企业累计实现啤酒产量同比下降0.6%,但青岛啤酒的产量降幅已超过了行业平均水平。

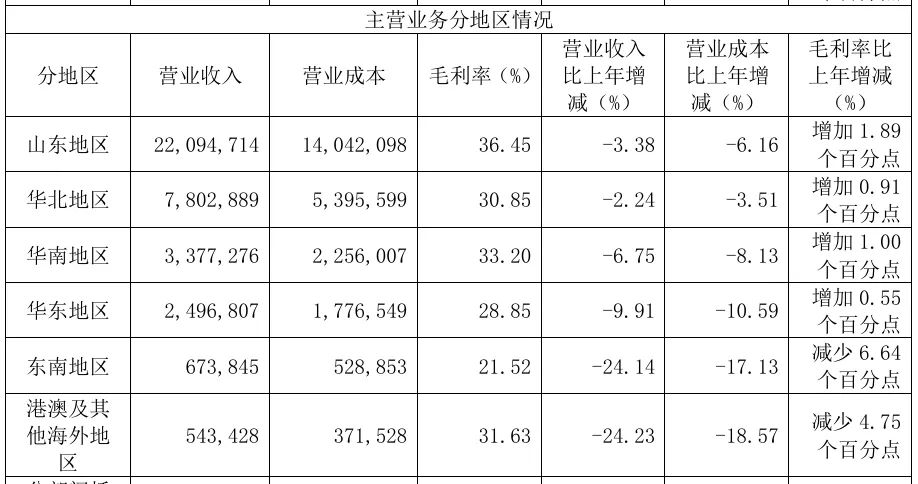

相比上年同期,青岛啤酒的区域失衡问题堪称“冰火两重天”。从国内各地区市场的表现来看,2024年除山东地区、华北地区收入降幅较小外,其他地区的收入降幅均较大。

其中,青岛啤酒在山东地区实现营业收入220.95亿元,占合并收入的69.97%;华北地区营业收入为78.03亿元,占合并收入的24.71%;华南、华东地区的营业收入分别为33.77亿元、24.97亿元,分别占比10.69%、7.91%;东南地区的营业收入为6.74亿元,占合并收入的2.13%。

然而,这些地区的营收均出现了不同程度的下滑。其中,山东地区同比下滑3.38%,华北地区同比降低2.24%,华南地区同比跌幅为6.75%,华东地区同比下滑9.91%,东南地区更是同比大跌24.14%。

作为青岛啤酒的核心市场,山东地区的高占比本应是其坚实后盾,但营收下滑幅度也反映出公司在本土市场的优势正在被削弱。在其他地区,青岛啤酒也未能实现有效的市场扩张,反而出现了市场份额的流失。这表明青岛啤酒在国内市场的增长动能不足,面临着来自竞争对手的强烈冲击。例如,华润啤酒通过“大单品+区域深耕”策略,在四川、东北等市场建立优势,区域发展更为均衡。

此外,青岛啤酒近年来一直致力于推动高端化战略,陆续推出 一世传奇、百年之旅、琥珀拉格、奥古特、鸿运当头、经典1903、原浆啤酒、水晶纯生、皮尔森等一系列新产品。2024年,青岛啤酒还推出了奥古特A系列、尼卡希白啤、无醇啤酒系列等新产品,但销售数据显示,这一战略尚未取得预期成效。

青岛啤酒的品牌战略是主品牌“青岛”+全国性第二品牌“崂山”。2024年,“青岛”品牌的产量为426万千升,同比下滑2%;销量434万千升,同比下滑4.84%;销售收入约为220.83亿元,同比下滑5.07%。而以“崂山”为代表的其他品牌的产量为297万千升,同比下滑2.96%;销量320万千升,同比下滑7.2%;销售收入为94.95亿元,同比下滑6.38%。

青岛啤酒的年报还显示,中高端以上产品实现销量315.4万千升,同比下降2.65%。与之相比,2024年,华润啤酒的高档及以上产品的销量增长超过9%,珠江啤酒高档啤酒产品销量同比增长13.96%。

随着消费者对啤酒品质和个性化需求的不断提高,啤酒行业的高端化趋势愈发明显,各大品牌纷纷加大在中高端市场和年轻化市场的投入,市场竞争愈发激烈。而青岛啤酒在产品差异化、品牌建设和市场推广等方面未能形成有效的竞争优势,导致其在中高端市场的增长乏力。

近年来,国内啤酒行业正经历“总量见顶、结构升级”的转型阵痛,整体面临着增长乏力的困境。数据显示,国内啤酒市场在2013年达到产量峰值5061.5万吨后,便步入了下行通道。2024年,行业规模以上企业累计实现啤酒产量3521.3万千升,同比下降0.6%。

2024年,华润啤酒的营业收入为386.35亿元,同比下降0.76%;净利润为47.39亿元,同比下降8.03%。百威亚太2024年的营收为62.46亿美元,同比下降7%;净利润为7.26亿美元,同比下降14.8%。

内外交困的窘境

青岛啤酒作为中国啤酒行业的百年老字号,自1903年成立以来,凭借优质的产品与品牌影响力,在国内市场占据了重要地位。1993年,青岛啤酒在上海和香港两地上市,成为中国内地第一家在香港上市的企业。截至2024年末,青岛啤酒在国内拥有57家全资和控股的啤酒生产企业以及2家联营及合营啤酒生产企业,已行销全球超120个国家和地区。

然而,在海外市场上,青岛啤酒的表现同样不容乐观,甚至国际化进程遭遇“滑铁卢”。2024年,来自港澳及其他海外地区的收入仅为5.43亿元,较上年的7.17亿元大幅减少24.23%,因此海外收入占比从2023年的2.15%下降至2024年的1.72%。不过,单独看中国内地及港澳以外的其他海外国家及地区的营收,2024年只有3.87亿元,较上一年的6.91亿元大降44%。

海外市场拓展受阻的原因是多方面的。品牌竞争力不足,在东南亚、欧洲等市场,青岛啤酒面临百威、喜力等国际品牌的挤压,缺乏差异化优势。其次,渠道管理薄弱,海外经销商体系松散,本土化运营能力不足。汇率波动和贸易政策等外部因素也对出口业务产生了不利影响。

海外市场的萎缩不仅直接影响了整体营收,还削弱了青岛啤酒的国际影响力及全球品牌形象,使其在全球市场的竞争力受到质疑。

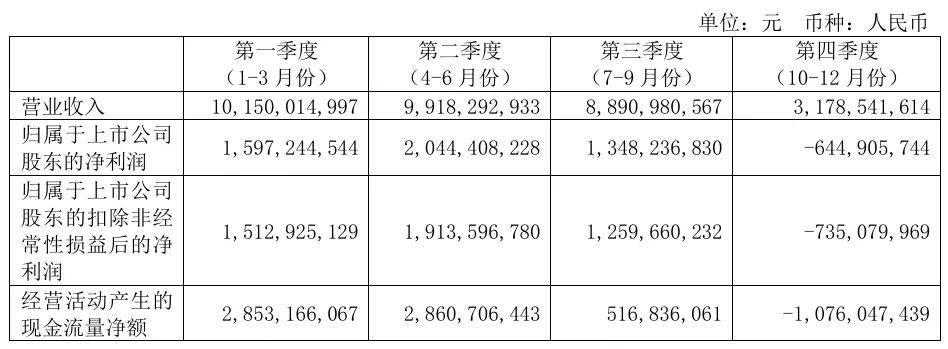

再分季度来看,青岛啤酒已连续六年在第四季度出现亏损,2024年第四季度亏损额达6.45亿元。2019年至2023年的第四季度分别亏损约7.34亿元、7.77亿元、4.55亿元、5.56亿元、6.4亿元。

当然,季节性因素是导致啤酒企业四季度亏损的直接原因,因为冬季是啤酒行业的销售淡季,市场需求大幅下降,大部分啤酒企业会出现营收减少、利润亏损的情况。

例如,2024年第四季度,重庆啤酒的营业收入为15.82亿元,同比下降11.45%;归母净利润-2.17亿元,同比下降2801.45%。燕京啤酒第四季度的营收为18.21亿元,同比下滑1.3%;归母净利润亏损2.32亿元,同比收窄25.4%。

不过也有例外,珠江啤酒去年第四季度的营业收入为8.44亿元,同比上升2.1%;归母净利润为374万元,较上年同期亏损1993万元,实现扭亏为盈。

青岛啤酒连续六年出现四季度亏损,也表明公司在淡季的产品结构和营销策略未能有效应对市场需求的变化,或者未能开发出适合淡季销售的产品或拓展新的消费场景。例如,燕京啤酒推出冬季热饮啤酒,珠江啤酒开发火锅搭配精酿套餐等,这些创新举措被认为更符合季节性和消费场景需求。

值得关注的是,青岛啤酒还出现了营销费用与高管薪酬“错配”的情况。

2024年,青岛啤酒销售费用为46.03亿元,同比下降2.25%,占营收的比重为14.32%。与此同时,高管薪酬却居高不下,公司营销总裁蔡志伟的薪酬自2017年上任以来一直大幅超越董事长,位列高管第一。2024年,蔡志伟的年薪为456.18万元,而董事长姜宗祥的年薪为102.2万;高管合计薪酬为1527.28万,蔡志伟占其中四分之一。

这种“错配”,可能会对企业的经营管理和市场竞争力产生一定影响。营销费用的下降可能导致公司在市场推广、广告宣传、促销活动等方面投入不足,难以有效提升产品的市场竞争力和品牌影响力。其次,高管薪酬与公司业绩不匹配,可能影响员工的积极性和团队凝聚力。这种薪酬结构也可能引发市场对公司治理和管理制度的质疑。

去年12月,姜宗祥接任青岛啤酒董事长一职,并提出了一系列改革举措。在今年4月15日召开的2024年度业绩说明会上,姜宗祥还表示,公司充分发挥青岛啤酒的品牌和品质优势积极开拓市场,加速推进“一纵两横”战略带市场建设与布局,不断完善市场网络;持续推进产品结构优化升级,打造主力大单品及超高端明星产品,推动公司盈利能力不断提升等。

今年3月底,根据青岛市国资委的公告,青岛饮料集团已正式成为青岛啤酒集团的二级企业。市场预期,青岛啤酒或将借助青岛饮料集团旗下的崂山矿泉水、青岛葡萄酒以及烈酒等品牌,打造第二增长曲线,实现多元化发展。

不过,这些改革举措在实施过程中也面临着诸多挑战。一是,产品结构优化升级需要时间来验证市场效果,同时还需要大量的资金投入用于产品研发和市场推广。二是,品牌建设和推广需要长期的投入和积累,且面临着诸多不确定因素,如市场接受度、竞争对手的反应等。三是,青岛饮料集团的整合也需要解决好管理、文化和业务等方面的融合问题,确保双方能够实现协同效应,而不是相互拖累。

结语

当啤酒行业进入“存量竞争+品质升级”的新阶段,单纯依赖历史背书与规模优势或已难以为继。

毕竟,在消费浪潮中,没有企业能靠“情怀”永远留住消费者,唯有刀刃向内的变革,才能让百年品牌真正穿越周期。(图源:青岛啤酒年报)

GlobeNewswire

GlobeNewswire

奶龙哥说游戏

奶龙哥说游戏

格里芬

格里芬

常言道

常言道

城刊快讯

城刊快讯

大力财经

大力财经

肩冲

肩冲

路易斯

路易斯

商业范儿

商业范儿