商业范儿

商业范儿2024年,全球经济在多重挑战中艰难前行,而软件与信息技术服务业在AI与数据要素的浪潮中迎来结构性机遇。

东软集团作为行业奠基企业之一,启动智能化战略,推进内部全面变革与技术创新,在医疗健康与智能汽车两大核心赛道通过AI+与出海打造新的增长引擎。

在亮眼的成绩背后,东软集团的发展之路并非一片坦途,在激烈的市场竞争要实现从“技术供应商”向“价值创造者”的加速跃迁仍需努力。

重塑增长逻辑

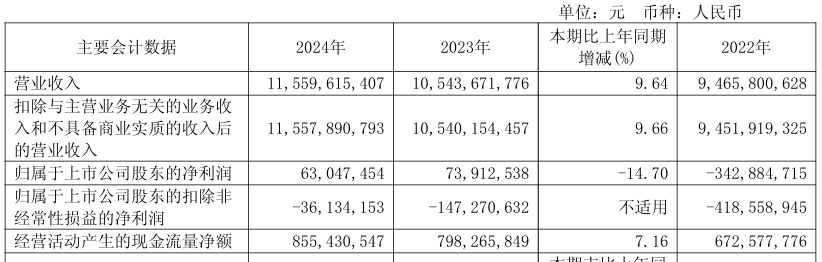

4月28日,东软集团发布的2024年年报显示,公司实现营业收入115.6亿元,同比增长9.64%;主营业务净利润为4.35亿元,同比增长22.01%。

主营业务净利润的增速高于营收的增速,说明东软集团核心业务的盈利能力在提升,业务结构也得到了优化,主营业务竞争力增强,能够为公司带来更稳定的利润贡献。

在整体净利润方面,东软集团去年的归母净利润为6304.75万元,同比下降14.7%,但扣非归母净利润为-3613.42万元,同比大幅增长75.46%。

归母净利润下滑可能是受到一些非经常性因素的影响,如投资收益、资产处置收益等的波动,但扣非归母净利润大增,则意味着东软集团核心业务的亏损收窄,经营状况在逐步改善。

另外值得关注的是,2024年,东软集团的经营性现金流达到8.55亿元,再创历史新高。这表明公司在经营活动中获取现金的能力较强,一方面说明销售收入中有较大部分能够转化为现金流入,另一方面也表明在资金管理和成本控制方面可能取得了一定成效,为持续发展和偿债能力提供了有力保障。

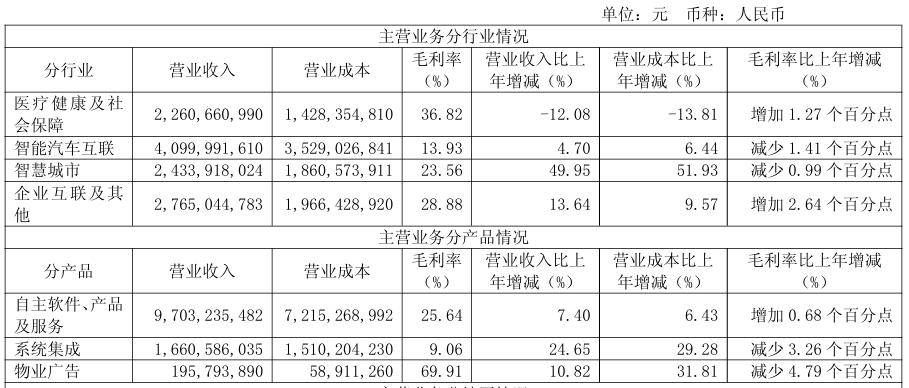

在业务板块方面,东软集团的自主软件、产品及服务的营业收入为97.03亿元,比上年增加7.4%,占总营收的比重高达83.94%,是公司收入的绝对主力;系统集成业务的营收为16.61亿元,同比增长24.65%;物业广告业务的收入为1.96亿元,同比增长10.82%。这表明东软集团的核心竞争力深度扎根于软件与服务领域,业务结构稳定且聚焦。

对东软集团去年的业绩表现再进一步分析,可以发现公司的战略调整起了关键作用,尤其是深度实施解决方案智能化和数据价值化的策略,重塑了增长逻辑。

2024年,东软集团新签垂直领域AI应用合同6.78亿元;新签数据价值化相关业务合同2.33亿元,同比增长207%;其中,“AI+医疗”领域AI应用合同4.88亿元,同比增长106%。

在智能化方面,东软集团构建了“融智”解决方案智能化实施框架,全面加速AI+行业的战略布局与实施,将AI深度嵌入医疗、汽车、城市治理等核心业务流程。

例如,通过AI大模型与行业知识图谱的融合,东软集团推动AI智能化解决方案在病历服务、医学影像等领域实现数十个场景落地。此外,在汽车领域,东软汽车AI Agent平台深度集成车辆工程原理与故障诊断逻辑,解决“懂AI不懂车”的行业痛点,赋能车企实现智能驾驶、车联网服务的全面升级。

数据价值化是东软集团战略版图中的关键一环。在《“数据要素x”三年行动计划(2024—2026年)》推动下,东软集团与多个城市及地区展开了深度合作,主要聚焦于医疗健康、智慧城市、政务大数据等场景。同时,东软集团CNDP云原生数据平台进一步加强信创兼容能力,打造面向人社、医院、卫健、智慧城市等多个行业的数据创新产品。

不过,需要注意的是,数据要素市场的建设仍处于探索阶段,数据的确权、定价、交易等问题依然存在诸多挑战,东软集团在数据价值化业务中的盈利模式和市场份额能否持续扩大还要看2025年的表现。

海外业务增势强劲

东软集团通过解决方案智能化和数据价值化战略的推进,在医疗健康、智能汽车互联等核心赛道上稳健前行,出海业务更是实现爆发式增长。

主营业务分行业来看,2024年,东软集团的医疗健康及社会保障业务实现营业收入22.61亿元,同比减少12.08%,毛利率同比增加1.27个百分点;智能汽车互联业务的营收为41亿元,同比增长4.7%,毛利率同比减少1.41个百分点;智慧城市业务营收为24.34亿元,同比大增49.95%,毛利率同比减少0.99个百分点;企业互联及其他业务的收入为27.65亿元,同比增长13.64%,毛利率同比增加2.64个百分点。

东软集团的医疗健康及社会保障业务出现营收下滑但毛利率提升,一方面可能是受政策影响,如部分医保信息化项目因政策调整建设进度放缓,导致收入确认延迟;另一方面表明公司在优化成本结构、提升运营效率或优化产品服务结构等方面取得了成效。

在医疗健康领域,东软集团连续8年蝉联中国医疗IT应用市场份额第一,在医保信息系统、智慧人社等优势领域持续领跑。例如,东软集团发布了“添翼”医疗健康智能化全系解决方案,覆盖8大医疗行业赋能体及几十个核心医疗AI应用场景,并已在数十家医院实现了场景落地。截至2024年末,东软集团AI+医疗相关产品和科研服务已应用于90多家医院。此外,在大健康生态布局方面,东软集团已构建了东软医疗、熙康、望海三家创新业务公司,与公司自有医疗健康业务形成协同效应。

2024年,东软集团签署30余个千万级医疗健康项目订单;新增助力24家、累计助力70家医院客户通过国家电子病历系统功能应用水平高级别(五级及以上)评级;累计为50余家医共体客户提供服务。

与行业头部企业相比,东软集团医疗健康板块的增长情况也还不错。例如,2024年,卫宁健康的医疗卫生信息化业务实现营收24.45亿元,同比减少14.17%,毛利率同比下降2.92%;互联网医疗健康业务的营收为3.37亿元,同比增长7.83%,毛利率同比下降0.41%。

同时,在“软件定义汽车”的全球竞争中,东软集团的智能汽车互联业务发展势头良好,出海表现尤为亮眼。去年该板块实现营收增长但毛利率下降,表明市场竞争加剧,公司可能通过降低价格以维持或扩大市场份额。

在此形势下,2024年,东软集团持续获得了吉利、长安、奇瑞、一汽、零跑、长城、保时捷、奥迪、英力士等国内外主流车厂定点订单,整体出货量实现同比增长超30%。

随着中国车企出海提速,东软集团的智能汽车互联产品出海业务增长迅速,去年新增出海定点金额同比增速近40%,出海业务整体出货量增长达65%。其中,Nagivi座舱域软件产品出货量增长近140%;OneCoreGo全球车载智能出行解决方案已覆盖110多个国家地区,为30多家知名车企提供海外产品及服务。

此外,东软集团的智慧城市业务则实现了营收的快速增长,表明该业务市场需求旺盛,公司能够抓住政策机遇实现业务扩张。去年在智慧城市领域发布多个新产品和解决方案,如“城市人力资源发展平台”和“智慧养老服务平台”等,已在多个城市和地区落地应用,推动城市数字化治理。

面对日益激烈的市场竞争,东软集团正在积极与各领域战略伙伴携手,构建生态打破行业边界。例如,东软集团与华为联合发布的“东软&华为临床医生助手一体机解决方案”,将大模型助手融入医生日常,覆盖报告解读、病历生成等20余个场景;东软集团还与通用技术集团在医疗信息化、健康养老等领域开展深度合作,构建从设备研发到信息化服务的全生态协同。这种“技术提供+场景落地+资本赋能”的生态模式,成为东软集团差异化竞争的关键。

结语

东软集团正处于从传统IT服务商向智能化解决方案商转型的关键节点。在软件行业“淘汰赛”加剧的背景下,东软集团的战略定力与创新锐气值得肯定。

2024年的经营数据也表明,东软集团在主营业务改善、现金流优化及新兴业务突破等方面均取得不错进展,但智能化战略的商业化速度、国际业务的增长动能以及盈利模式的结构性改善等问题,将决定公司能否突破估值天花板并在数字经济浪潮中重塑竞争力。

在“技术深耕-场景落地-生态共赢”的转型之路上,期待东软集团继续交出彰显韧性与远见的答卷。(图源:东软集团年报)

GlobeNewswire

GlobeNewswire

奶龙哥说游戏

奶龙哥说游戏

格里芬

格里芬

常言道

常言道

互联网财经

互联网财经

城刊快讯

城刊快讯

TMT星球

TMT星球

大力财经

大力财经

肩冲

肩冲

路易斯

路易斯