商业范儿

商业范儿昔日东北城商行“优等生”盛京银行,正深陷业绩连年滑坡、资产质量恶化以及恒大事件“后遗症”的泥潭。

从沦为恒大集团的“自融”工具,到如今“去恒大化”的艰难前行,盛京银行经历了激进放贷、风险爆发、国资接盘、诉讼追债的跌宕起伏。

2024年,盛京银行的营收不足百亿、净息差踩着监管红线、高管薪资畸高,而恒大集团遗留的贷款黑洞仍在发酵。

业绩再次崩了

5月6日,盛京银行发布了召开2024年度股东大会的通知,并将在会议上审议一项特别决议案:关于收购沈北村镇银行、法库村镇银行、新民村镇银行、辽中村镇银行其他股东股份并将其改建为分支机构暨吸收合并的议案。

公开信息显示,盛京银行共发起设立了6家村镇银行,本次拟吸收合并的4家均位于辽宁省沈阳市,即盛京银行的总部所在城市。

市场分析认为,盛京银行近年来面临较大盈利压力,长期来看吸收合并可减少管理成本,整合4家村镇银行的客户、网点资源,增强本地业务协同,但短期内需承担合并涉及的股权收购、人员安置等费用,可能拖累2025年的利润表现。

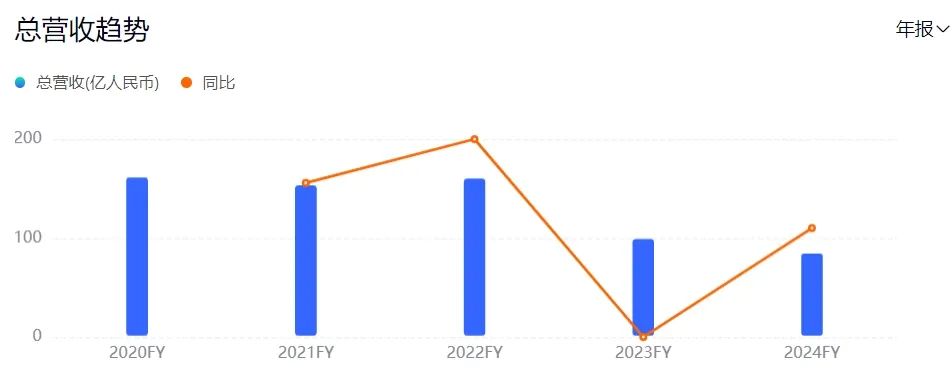

实际上,盛京银行2024年的业绩表现依然惨淡。财报显示,全年实现营业收入85.77亿元,同比下降14.57%;归母净利润6.21亿元,同比下降15.21%。

与2019年的巅峰时刻相比,盛京银行去年的营业收入不足当年210.07亿元的一半,归母净利润也仅为当年54.43亿元的九分之一左右。与2023年相比,虽然盛京银行去年的业绩下滑速度有所放缓,但从多方面来看,整体发展仍不容乐观。

一方面,盛京银行2024年的净利差为1.02%,比上一年下降了12个基点;利息净收入为68.87亿元,同比下滑22.3%,较2019年的163.5亿元缩水近百亿。尤其是净息差从上一年的0.96%下降到了0.8%,已触及《合格审慎评估实施办法(2023年修订版)》设定的商业银行净息差最低标准0.8%的监管及格线。而据金融监管总局数据,2024年第四季度,商业银行净息差为1.52%,盛京银行已远低于行业均值。

净息差的持续下降,不仅反映出盛京银行在利率市场化背景下的竞争力不足,甚至已接近“盈亏平衡点”,如果不能尽快改善,未来可能陷入“越放贷越亏损”的恶性循环。

另一方面,恒大集团在2020年至2021年间通过盛京银行提取了超300亿元贷款,而其2020年和2021年的营收总和仅为317.33亿元。这种“自融”行为不仅掏空了盛京银行的资本,还导致其盈利能力大幅下降。恒大集团的财务危机出现后,盛京银行的不良贷款率飙升,资产质量恶化,进一步拖累了业绩。

2024年,盛京银行的不良贷款率虽与2023年持平,维持在2.68%,但去年四季度末,国内商业银行整体不良贷款率为1.5%,城商行的不良贷款率为1.76%,盛京银行均高出不少。

同时,盛京银行2024年的关注类贷款大幅增加至200.54亿元,同比增长34%,占整体贷款总额的比例也从2023年的3.1%上升至4%。关注类贷款作为不良贷款的前置指标,意味着盛京银行未来不良贷款率可能进一步上升,潜在风险敞口巨大。

在资本充足率方面,即便盛京银行的资本充足率从2023年的14.12%提升至2024年的14.69%,但核心一级资本充足率却下降了16个基点至10.26%。核心一级资本是银行抵御损失的第一道防线,其下降可能削弱盛京银行在极端情况下的抗风险能力。

从利差来看,截至2024年末,盛京银行的生息资产收益率已经低至3.81%,较2023年末的4.15%下降0.34个百分点;而付息率为2.79%,较2023年的3.01%仅缩减0.22个百分点。

公开信息显示,盛京银行的前身为沈阳市商业银行,于2007年改制完成后更名为盛京银行。2014年12月,盛京银行在港交所上市,发行价为7.56港元/股。截至2024年末,盛京银行总资产规模达到1.12万亿元,同比增长4%。

盛京银行的大本营东北地区经济衰退也对其业绩产生了明显影响。2024年,盛京银行在东北地区的营收为76.69亿元,占总营收比重为89.41%,比2023年的94.06亿元减少了17.37亿元。相比之下,华北地区和其他地区2024年的营收仅增加了约0.6亿元和2.15亿元,占总营收比重为10.59%,短期内难以弥补核心市场的疲软。

在业务方面,2024年,盛京银行的对公业务和零售业务均表现不佳,陷入“传统业务萎缩、新兴业务乏力”的转型困境。其中,对公业务实现营收49.51亿元,同比下降27%;零售银行业务实现营收24.67亿元,同比下降10%。尽管信用卡业务逆势扩张,截至2024年末,信用卡累计发卡262.4万张,较2023年末增加25.29万张,增幅10.7%,但这种增长也伴随着不良资产增加的较大风险,难以成为业绩增长的稳定支柱。

恒大阴影挥之不去

从被恒大集团逐步控股,到剥离后的艰难前行,盛京银行的每一步都充满了争议。

2016年,恒大集团开始悄然布局盛京银行。当年2月,恒大集团斥资38.916亿元收购盛京银行H股股票,持股比例为5.59%。随后同年4月,又通过全资附属子公司斥资约100亿元收购盛京银行17.28%的股权,持股比例增至27.24%。同年5月,恒大集团迫于上市规则要求,将盛京银行9.96%的股权进行了转让。截至2016年末,恒大集团持有盛京银行17.28%的股权,为其第一大股东。

2019年,恒大集团再认购盛京银行22亿股内资股,合计132亿元,持股比例升至36.4%,彻底掌控盛京银行。对此,恒大集团称,是看好盛京银行的未来发展。

在此期间,恒大集团多名高管还深度参与了盛京银行的管理。其中,自2018年2月至2023年2月,原恒大集团常务副总裁邱火发曾出任盛京银行副董事长、董事长等职务;2020年3月,恒大集团派遣历峥担任盛京银行人力资源总监一职;2020年10月,恒大集团风险管理中心总经理、恒大金融集团首席风险官杨利亚被委任为盛京银行首席审批官;同期,恒大集团总裁朱加麟、执行董事兼首席财务官潘大荣一同被委任为盛京银行非执行董事。

由此看来,这并非简单的股权投资,而是一场精心设计的资本游戏。恒大集团通过“股权收购三步走”与“人事渗透”,摧毁了盛京银行的信贷决策独立性。公开信息显示,2020年至2021年,盛京银行向恒大集团提供资金高达325.95亿元。而恒大集团以股权质押、土地抵押等“循环担保”方式,将风险层层转嫁至银行体系,将盛京银行变成其“提款机”。

随着恒大集团入主,盛京银行开始走下坡路,业绩呈明显的波动趋势。其中,2020年的营收为162.67亿元,同比下降22.55%;归母净利润为12.04亿元,同比下降77.08%。2021年的营收为154.67亿元,同比下降4.92%;归母净利润为4.02亿元,同比下降66.6%。

2022年,盛京银行的业绩出现反弹,营收为161.53亿元,同比微增4.4%;归母净利润为9.8亿元,同比大增143.78%。不过,2023年的营收却又同比大降37.85%至100.4亿元;归母净利润也同比下降25.31%至7.32亿元。2024年的营收与归母净利润再次双降,营收更是不足百亿元。

业绩下滑只是表象,资产质量恶化才是核心问题。2020年至2023年,盛京银行的不良贷款率分别为3.26%、3.28%、3.22%和2.68%。其中,房地产业的不良贷款率从2018年的0.29%飙升至2023年的2.2%,2024年才降至1.46%。

恒大集团的债务危机爆发,不仅让盛京银行背负了巨额坏账,还暴露了其在风险管理和内控机制上的严重缺陷。自2022年下半年以来,盛京银行实施“去恒大化”,开启了资产剥离与诉讼之路。

盛京银行高管层“大换血”。在沈阳国资的不断增持下,盛京银行在股权上逐步与恒大集团剥离,到2022年9月其已彻底退出了盛京银行的股东行列。2023年,盛京银行的董事长、行长、监事长等核心职位全部更迭;2024年上半年,新任董事会成员到位,成员背景涵盖国有银行及地方政府系统。

其次,进行资产处置。2023年9月,盛京银行将账面价值1837亿元的债权类资产以1760亿元转让给辽宁资产管理公司。这一举措在一定程度上减轻了经营压力,优化了资产结构,暂时缓解了不良资产对财务报表的冲击。

业绩报告显示,2023年,盛京银行资产减值损失同比大幅下降66%,年末不良贷款率较上年改善0.32个百分点。2024年,其资产减值损失进一步同比减少44%,不良贷款率保持稳定。

起诉多家房企追债。今年以来,盛京银行与恒大系关联公司的诉讼纠纷不断,涉及票据追索权、保险纠纷等。在此之前,盛京银行还向多家失信房企索要数十亿元贷款,包括荣盛、融创、泰禾、新华联、阳光集团等。

不过,这些房企目前已有多家被法院列为被执行人、失信被执行人并陷入债券违约,因此盛京银行能否追讨回欠款存在极大不确定性,若无法追回,将转化为不良贷款,进一步加重资产质量压力。

高薪与内控失效

高管薪酬畸高与内控失效等问题,更是让盛京银行这家万亿资产银行的未来充满挑战。

在经营压力下,盛京银行也采取了降本增效的措施,比如减少员工薪酬。2024年,盛京银行员工薪酬为30.66亿元,同比下降1.4%;其他一般行政费用为14.17亿元,同比减少7%。

然而,总有一个高管的薪资特别引人注目,甚至被称为盛京银行的“薪酬之王”,那就是石阳。公开信息显示,石阳1987年加入了盛京银行(包括前身),先后担任过盛京银行沈阳分行副行长、丹东分行行长、沈阳分行行长及盛京银行执行董事等职务。

2016年,石阳在盛京银行的薪资约为313.5万元,2017年为323.9万元,2018年为303.8万元。与当时的董事长张启阳、行长张强及副行长王亦工、吴刚等人的薪资持平,但比非执行董事刘彦学低许多。

2019年,石阳作为盛京银行的监事、沈阳分行行长,其薪资为360万元,比时任董事长邱火发、离任董事长张启阳(仍是执行董事),以及副行长王亦工、吴刚的薪酬都高。2020年10月,石阳被任命为盛京银行执行董事,同时其薪资涨到了417万元,远超其他高管、董事和监事,而时任董事长邱火发2020年的薪资为313.4万元。

2021年,石阳仍是盛京银行薪酬最高的高管,合计薪资为293.6万元。2022年,石阳在盛京银行领取的薪资再次涨到417万元,而其他高管都有不同程度的降薪。2023年,石阳的薪资为316.8万元,依然是盛京银行薪资最高的人。2024年,盛京银行董高监全面降薪超30%,石阳虽然仅任担任执行董事8个月,但仍获得182.7万元的薪酬。

自2015年至今,石阳一直担任盛京银行沈阳分行行长,但在此期间沈阳分行违规违法行为频发。例如,2023年7月,盛京银行沈阳分行因“未按规定报送案件风险信息”,被罚款30万元。2019年,盛京银行沈阳分行辖下法库支行曾因“违规发放假按揭贷款”被罚50万元,3名责任人遭终身禁业。此外,裁判文书网披露,2021年盛京银行沈阳分行辖下红霞支行一名女员工利用银行身份诈骗21名亲友同事2664万元。

高管薪酬畸高在盛京银行经营状况持续恶化的背景下显得格外刺眼,而石阳作为盛京银行沈阳分行的负责人,这些违规事件反映出其高薪与业绩、管理能力的不匹配,因而引发了外界对其能力与贡献的质疑。

今年3月31日,国家外汇管理局辽宁省分局发布了一则行政处罚决定书,显示盛京银行因“违反外汇登记管理条例”和“违反规定办理资本金结汇工资”被警告,罚款及没收违法所得23.07万元。

而这只是盛京银行多年来众多违法违规行为的“冰山一角”。例如,盛京银行2023年就因各类信贷违规被多次罚款。公开信息显示,2023年1月19日,盛京银行锦州分行因“提供个人不良信息,未事先告知信息主体本人”被中国人民银行沈阳分行罚款24.3万元;7月12日,盛京银行沈阳分行因“未按规定报送案件风险信息”被辽宁监管局罚款30万元;12月20日,盛京银行大连分行因“当事人存在对总行政策未执行到位、转嫁经营成本,继续收取国家明令取消的收费项目的价格行为”被大连市市场监督管理局罚款18万元。

违法违规行为的频发,暴露了盛京银行在公司治理和内部控制上的深层次问题,内控失效使得银行在合规经营方面存在巨大风险,频繁的监管处罚不仅损害了银行声誉,也增加了经营成本,削弱了市场竞争力。

资本市场对盛京银行的信心也已降至冰点。自上市以来,盛京银行的股价与估值大幅下跌,截至2025年5月19日收盘,股价为1.03港元/股,总市值仅为90.61亿元。恒大“后遗症”不仅吞噬了盛京银行的财务健康,更让其在市场中陷入被动,难以重拾往日辉煌。(图源:盛京银行年报等)

GlobeNewswire

GlobeNewswire

大众消费指南

大众消费指南

成都小米目a

成都小米目a

大力财经

大力财经

肩冲

肩冲

城刊快讯

城刊快讯

德州冬小麦

德州冬小麦