商业范儿

商业范儿自2015年启动上市计划以来,历经三次A股折戟、三次港股递表,富友支付用十年时间书写了一部屡战屡败的“IPO血泪史”。

这家手握全牌照的支付机构,深陷增收不增利、罚单堆成山、诉讼缠身、突击分红掏空利润、股权暗藏家族网络等漩涡,却仍在IPO门前“死磕”。

当“带病上市”的质疑声浪愈演愈烈,富友支付究竟在编织怎样的资本迷局?

扩张下的价值空心化

当今年5月9日,富友支付第三次向港交所递交招股书时,距离其首次启动A股上市辅导已过去近十年。这家曾与拉卡拉、连连数字等齐名的第三方支付机构,如今正陷入增长停滞的困境。

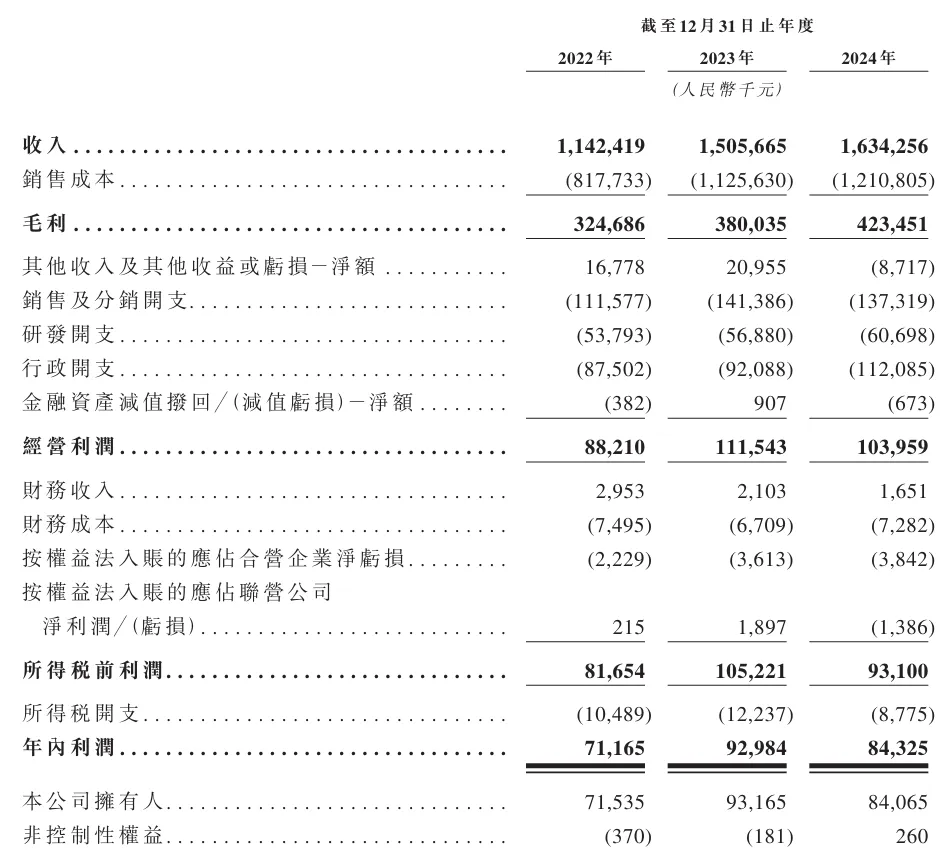

招股书显示,富友支付2021年营收11.02亿元,净利润1.48亿元;2022年营收微增至11.42亿元,净利润却暴跌51.7%至7116.5 万元;2023年营收突破15亿元大关,净利润仅回升至9298.4万元;2024年营收16.34亿元再创新高,净利润却再度下滑9.3%至8432.5万元。

这种“规模越大、利润越薄”的怪象,本质上是传统支付业务护城河崩塌的直接体现。一方面,为争夺商户资源,富友支付不得不持续向渠道商让渡利润。2022年至2024年,富友支付向渠道合作伙伴支付的佣金费用在营收中的占比分别为69%、71.7%及79.1%,三年间合计向渠道支付佣金高达12.9亿元。

2024年,富友支付向银行、清算机构及支付合作伙伴支付的佣金率最高值可达2.02%,向SaaS提供商及聚合支付平台支付的服务费最高值为0.93%,在行业中处于较高水平。

另一方面,富友支付2024年的行政开支由2023年的9208.8万元增至1.12亿元,尽管员工开支有所减少,但整体行政开支却上升,这表明公司在降本增效方面存在不足,未能有效控制成本增长,也暴露出管理效能低下。

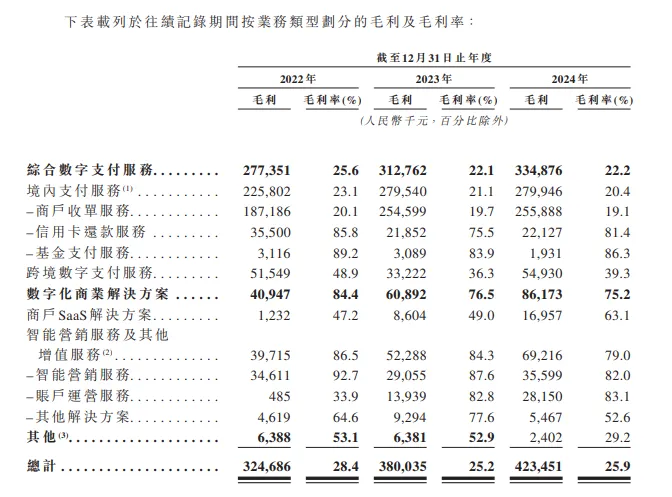

如果说净利润波动是短期阵痛,那么“生命线”毛利率呈持续滑坡趋势,则揭示出富友支付商业模式的深层危机。2021年至2024年,富友支付的毛利率分别为30.5%、28.4%、25.2%和25.9%,其中境内支付服务的毛利率更是从2022年的23.1%降至2024年的20.4%。

横向对比,2021年至2024年,连连数字的毛利率分别为68.2%、62.7%、56.1%、51.9%;拉卡拉的毛利率分别为33.79% 、23.48%、28.4%、30.05%。这反映出富友支付在行业中的竞争力正逐渐减弱。

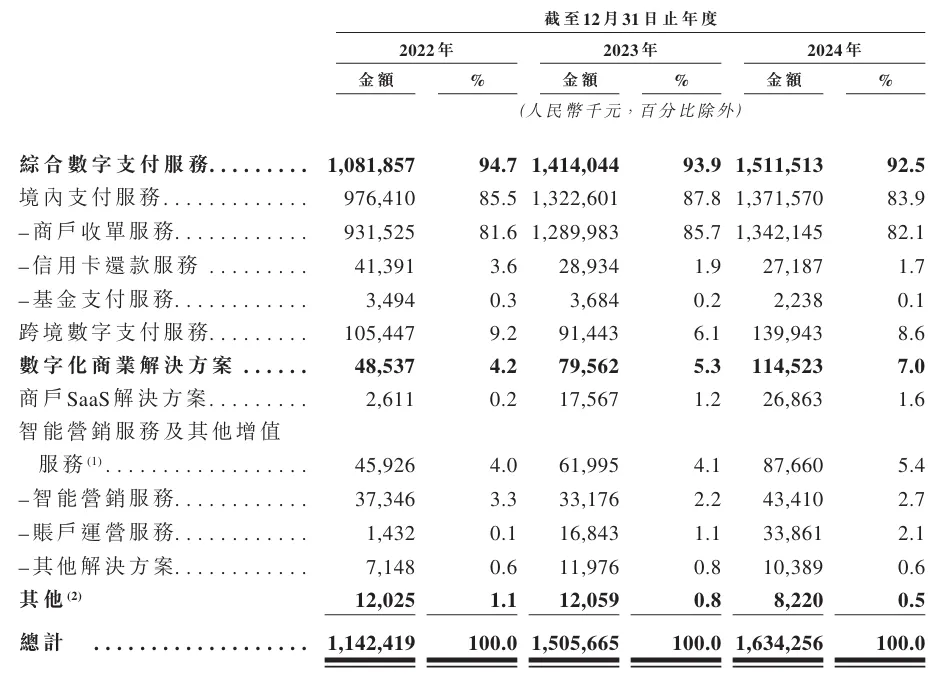

在富友支付的营收构成中,综合数字支付服务收入占比始终超过90%,2024年这一比例仍高达92.5%,其中境内支付服务收入占综合数字支付服务的90.74%,而商户收单服务收入又占境内支付服务的88.76%。

这种商业模式在数字化浪潮中显得岌岌可危,因为富友支付对中小商户收单的过度依赖,可能使其成为支付产业价值链最末端的“搬运工”。

而代表富友支付转型方向的数字化商业解决方案业务尚未成为新的盈利增长点。2024年,该业务的收入为1.15亿元,仅占总收入的7%,且毛利率从2022年的84.4%下降至2024年的75.2%。

在海外业务上,富友支付一直试图通过收购多家境外支付公司来拓展市场。例如,在2024年收购及拟收购了新加坡收单及跨境支付公司Allinpay Merchants、加拿大收单公司AMS和日本收单公司JAC,分别花费4.81百万新加坡元、51万加拿大元与2000万日元。

然而,除Allinpay Merchants在2024年产生收入21万新加坡元外,AMS与JAC均成立于2024年,目前仍处于投入期,去年分别亏损2万加拿大元与550万日元。

2024年,富有支付的跨境支付营收约为1.4亿元,仅占比8.6%,仍无法覆盖此前为开拓海外市场而付出的成本。

此外,招股书还显示,2023年,富友支付为了与更多小微商户进行合作,导致每名活跃客户的平均TPV(数字支付业务总支付额)减少,从而导致跨境数字支付服务的收入同比下降13.38%。2023年,富友支付销售开支增长到1.41亿元,带动整体TPV从1.73万亿元增至2.03万亿元,但境外数字支付服务活跃客户数量却从22.34万名下滑至21.86万名。

由此来看,数字化转型的迟缓与海外业务的失利,使得富友支付在新赛道上难觅增长契机,而当支付牌照红利消失,富友支付既没有技术壁垒,也没有生态闭环,业务单一化危机正在演变为生存危机。

IPO折戟的致命伤?

公开信息显示,富友支付的创始人陈建,早年曾在厦门大学任教,后相继供职于深圳城商银行、招商银行、中国银联等金融机构,并参与了中国银联的组建。2008年,陈建创办了富友集团。

富友支付成立于2011年,已持有包括预付卡、互联网支付、银行卡收单、基金支付和跨境支付在内的5张支付许可证,以及中国香港、美国的支付牌照,主要业务包括商业支付、金融支付、跨境数字支付服务。

截至2024年末,富友支付已处理的支付交易总额为15.1万亿元,处理逾545亿笔支付交易,其中2024年为2.08万亿元。

弗若斯特沙利文数据显示,2024年中国综合数字支付服务市场的交易支付总额TPV为268.6万亿元。其中,支付宝、财付通、银联商务合计占75.6%的市场份额,富友支付市占率为0.8%,排名第八。

从2015年A股辅导开始,富友支付的上市之路堪称一部监管问题的“活教材”。早在2015年12月,富友集团便与兴业证券签订辅导协议,但不到一年便宣告终止。2018年5月,富友支付与东方证券达成辅导协议,但在2021年6月又终止了辅导。而仅3个月后的2021年9月,富友支付又与国金证券签署上市辅导协议,但A股上市并无新进展。

2024年4月,富友支付首次向港交所递交招股书,计划在主板挂牌上市,联席保荐人为中信证券和申万宏源香港。去年10月,因为在6个月内未完成聆讯或上市,招股书失效。去年11月8日,再次向港交所递交招股书,在今年5月8日再次失效后,次日富友支付便马不停蹄地再次递表。

十年六次IPO尝试中,三次终止辅导、两次招股书失效,创下支付行业上市失败纪录,而富友支付IPO屡战屡败的核心原因之一直指合规黑洞。

自2014年因预授权套现违规问题被责令停止7省市银行卡收单业务起,富友支付的违规记录持续刷新。自2014年至2024年间,累计被罚款超千万元,这在持牌支付机构中实属罕见。

具体来看,2015年4月,富友支付因违反非金融机构支付规定,被央行上海分行责令限期整改,并处罚款5万元。2017年4月,富友支付广西分公司违反非金融机构支付服务管理、银行卡收单业务管理相关规定,被警告并罚款6万元。2017年8月,富友支付因违反支付业务规定,被央行上海分行罚款3万元。

2018年6月,富友支付因未按规定进行国际收支统计申报,收到国家外汇管理局的警告和5万元罚单。2018年10月及2019年4月,富友支付违反支付业务规定,相继收到央行上海分行2张罚单,罚金均为6万元。2019年8月,富友支付因违反银行卡收单业务管理办法,被央行呼和浩特中心支行罚款1万元。

2021年3月,富友支付因未按规定办理变更事项、未按规定建立并落实特约商户信息管理制度和违规将资金结算至非同名银行结算账户,被央行责令限期改正,并罚款18万元。2023年11月,富友支付因存在未按规定履行客户身份识别义务等三项违法行为,被罚款455万元,时任公司董事长张某群被罚款8.5万元。

2024年3月,富友支付因违反规定办理经常项目资金收付,被国家外汇管理局上海市分局没收违法所得17539.13元,罚款65万元。

此外,富友支付还曾被最高检“点名”,被公安部“通报”。2019年11月,公安部通报了一起特大套路贷案件,富友支付被曝光为套路贷APP提供支付通道。2020年12月,最高检发文点名指出富友支付及其深圳分公司员工为虚假股票交易平台“杭州众银”等8家平台提供第三方资金结算服务。

这些处罚并非孤立事件,而是系统性合规失效的体现,也显示富友支付的合规体系十年来未进行根本改善。同时,一系列处罚不仅损害了公司的声誉和市场形象,还增加了运营成本与合规成本,对财务状况和经营业绩产生了负面影响。

不过,富友支付面临的风险因素中还包括此前为P2P平台提供支付服务而卷入47起相关诉讼。截至5月9日提交招股书,47起诉讼中的39起已解决且无责任支付赔偿,但仍有8起案件尚处于诉讼阶段,其中涉及金额最大的诉讼货币风险总额高达1.25亿元。

尽管富友支付称这些诉讼当前未对公司运营及财务状况造成重大不利影响,但这些历史“污点”犹如达摩克利斯之剑,随时可能对其未来业务及财务状况产生重大风险。

隐秘的资本游戏?

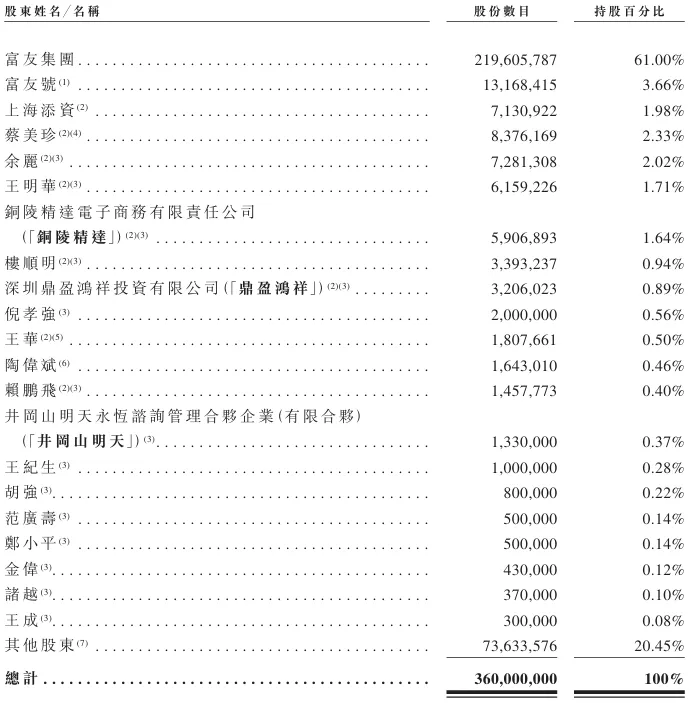

富友支付的股权结构极其复杂,表面看起来分散,但在多层嵌套下,创始人陈建及其亲属构建了隐秘的家族控制链。

招股书显示,富友支付现有68名股东。其中,富友集团持股61%,为控股股东;富友号持股3.66%;上海添资持股1.98%;其他65名股东持股33.36%,而这当中每名股东的持股比例在0.02%至2.93%之间。

虽然陈建并未直接持有富友支付股份,但持有富友号约16.89%的权益,因此通过富友号间接持有富友支付0.62%的股份。同时,陈建作为普通合伙人控制的上海添之富(富友支付雇员激励平台)和上海添友(富友集团雇员激励平台),也分别通过富友号间接持股1.45%和1.39%。

陈建家族还有多人持有富友支付的股权。例如,陈建的配偶蔡美珍持有富友支付2.33%的股份,蔡美珍还通过富友集团间接持有富友支付4.34%的股权,而蔡美珍母亲的姐妹王华则持股0.5%。此外,蔡美珍亲属朱灵君直接持有富友支付1.64%股份,其配偶朱雪林同样持有富友支付1.64%股份。而上海添之富31名持股员工中有69%的员工是关联自然人。

由此来看,陈建通过富友集团、配偶蔡美珍及亲属王华等构建持股网络,尽管此前的招股书宣称“无实际控制人”,但穿透后其家族对富友支付的控制权不容小觑。

去年6月,证监会发布境外发行上市备案补充材料要求,在股权方面要求富友支付补充“无实际控制人”的依据及合理性等问题。直到今年2月,获央行批准后,母公司富友集团在富友支付中的持股比例从原来52.7186%提升至61.0017%。

这种隐秘的家族控制网可能会影响公司的决策独立性和公正性,使得公司治理结构存在缺陷,难以形成有效的监督和制衡机制,增加了公司运营的风险。例如,富友支付监事会的三名监事中,就有一人兼任富友支付的财务高管。

此外,富友支付董事会的7名成员中,执行董事就有4位,分别是陈建、张轶群、付小兵、刘百川,这使公司的执行董事权力集中在少数董事手中,形成“内部人控制”。

富友支付的“清仓式分红”也一直被诟病。2021年至2024年,富友支付分别分红1.4亿元、0.25亿元、1.2亿元、0.4亿元,累计分红3.25亿元,均以现金形式进行派发,累计分红金额占同期净利润3.53亿元的92.07%,其中2023年的分红率更是接近130%。

招股书还显示,2025年,富友支付宣派中期股息4000万元,其中2440万元已于3月派付,剩余的1560万元预计将于第二季度派付。

而战略投资者的集体“跳船”更具警示意义。上海擎仪、宁波哲富及陈兆阳均为富友支付2018年5月签订A股上市辅导协议前引入。最新招股书显示,上海擎仪、宁波哲富、蒋薇茜及陈兆阳将所持7.3%股权转让给富友集团,不过相关退出价格并未披露。

这种行为背后,可能是主要股东意图在上市前实现利益最大化,将公司利润以分红的形式转移至股东手中,减轻上市后业绩压力,同时也为潜在的股权退出预留空间。不过,这种行为不仅削弱了公司的现金流,也反映了公司治理层面的缺陷,缺乏对股东分红行为的有效约束和监管。

2024年3月,证监会发布《关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)》,提出要严密关注拟上市企业是否存在上市前突击“清仓式”分红等情形,严防严查,并实行负面清单式管理。同年6月,沪深交易所也明确了突击“清仓式”分红的具体标准:最近三年累计分红金额占同期净利润比例超过80%;或者累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%。

富有支付的关联交易问题也值得关注。2020年年底,富友支付以6.01亿元收购控股股东富友集团旗下的富友科技园,但该物业在2024年的估值仅剩1.03亿元,价值缩水超八成,被市场质疑存在利益输送的嫌疑。

此外,富友支付的高管薪酬与业绩倒挂,被指“穷庙富方丈”。2024年,富友支付董事及监事薪酬总额680万元,同比下降1.31%,而同期净利润的降幅达9.3%。同时,富友支付的五名最高薪酬人士2024年领取总薪酬达1493万元,占净利润的17.71%。

写在最后

当技术创新的外衣掩盖不住通道业务的本质,当合规底线让位于家族套利,当资本运作取代商业价值创造,在蚂蚁集团上市折戟、连连数字上市首日破发的市场环境下,富友支付的估值逻辑或许已支离破碎。

即便侥幸上市成功,但富友支付增收不增利的业绩、暗藏家族网的股权结构、频遭处罚的治理乱象,究竟能给行业生态与投资者带来什么价值?在支付产业步入存量博弈的当下,刮骨疗毒式的改革或许比病态扩张更值得期待。(图源:富友支付招股书等)

GlobeNewswire

GlobeNewswire

奶龙哥说游戏

奶龙哥说游戏

格里芬

格里芬

常言道

常言道

互联网财经

互联网财经

城刊快讯

城刊快讯

大力财经

大力财经

肩冲

肩冲

路易斯

路易斯