观潮商业

观潮商业当黄酒行业整体式微的阴影笼罩市场,金枫酒业这家拥有“石库门”“和酒”等知名品牌的中华老字号黄酒企业,正经历着转型五年来的艰难时刻。

2024年,金枫酒业的归母净利润暴跌超九成,扣非净利润连续五年亏损,即便推出无糖黄酒、国潮鸡尾酒等创新产品,仍未能扭转颓势。

当行业竞争对手通过品类创新、渠道重构实现突围时,金枫酒业的破局战究竟卡在了哪里?

困局深陷

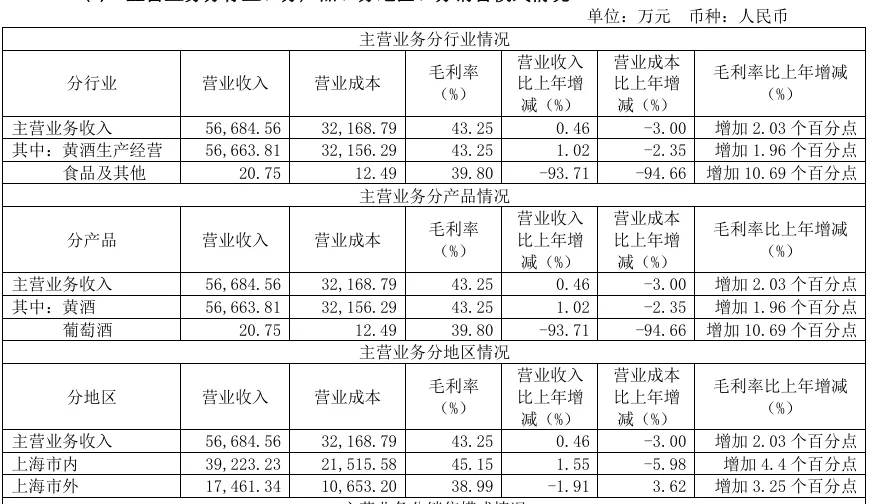

2024年财报显示,金枫酒业实现营业收入5.78亿元,同比微增0.87%;归母净利润为576.14万元,同比骤降94.49%;扣非归母净利润为-140.86万元,已是2020年至2024年连续五年亏损,累计亏损超过1亿元,且与古越龙山和会稽山的差距逐步拉大。

这一串数字不仅是业绩的下滑,更是金枫酒业深陷困境的缩影,隐藏着深层次的结构性问题。2023年,金枫酒业因2亿元房屋征收补偿款实现短暂扭亏,但2024年这一“政策红利”消失后,主营业务的脆弱性暴露出来。

其次,由于黄酒消费场景萎缩与年轻化转型迟缓,金枫酒业2024年的主营业务收入同比仅增加0.46%;黄酒的生产量比上年增加1.02%,但销售量比上年减少5.94%。其中,金枫酒业的中高档产品销售收入为4.69亿元,同比微增0.99%,而古越龙山中高档酒的销售收入同比增长12.47%,会稽山中高档酒的销售收入同比增长31.29%。

高昂的人力成本正在吞噬利润空间。2024年,金枫酒业的员工薪酬支出为1.88亿元,再加上支付劳务外包费用4859.28万元,合计总支出约为2.37亿元,占其总营收的41%,远高于古越龙山16.94%和会稽山14.9%的营收占比。其中,金枫酒业、古越龙山及会稽山2024年的在职职工的平均薪酬分别约为27.29万元、14.72万元、14.21万元。

金枫酒业的困境不仅是业绩的下滑,更是战略资源分配的失衡。2024年,公司在营销与研发上的投入显著低于同行。

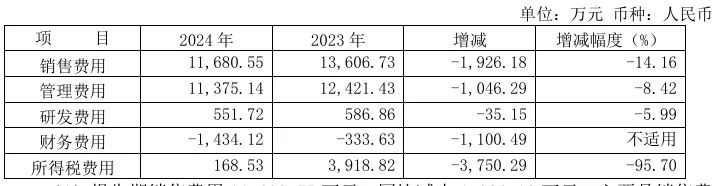

一方面,营销投入锐减。金枫酒业2024年的销售费用为1.17亿元,同比减少14.16%。同期,古越龙山与会稽山的销售费用分别为2.52亿元、3.32亿元,同比分别增长2.02%、60.25%。金枫酒业虽然通过减少销售费用,实现了降本增效,但在市场拓展和品牌推广方面的投入相对不足,可能导致其在市场竞争中处于劣势。

另一方面,研发投入近乎停滞。2024年,金枫酒业的研发费用仅为551.72万元,同比下降5.99%。同期,古越龙山的研发投入为3020.1万元,同比增长7.03%;会稽山的研发投入为6955.67万元,同比增长124.53%。

这种高成本与低投入的矛盾,使金枫酒业在产品创新与市场拓展上捉襟见肘,难以形成市场壁垒。2024年,公司高端产品收入同比仅增9.08%,这也意味着其不仅未能抓住高端化与年轻化的行业趋势,反而在行业洗牌中可能被逐渐边缘化。

金枫酒业创始于1939年,作为曾经的上海市第一食品股份有限公司,1992年在上交所实现上市。自2008年转型黄酒主业以来,公司经历了从“多酒种扩张”到“聚焦主业”的反复摇摆。

2008年至2015年,通过并购整合“石库门”“和酒”等品牌,金枫酒业成为上海地区的黄酒龙头企业。接着在2016年至2020年,公司进入战略收缩期,剥离白酒业务,聚焦黄酒,但研发投入与市场拓展停滞,错失全国化窗口期。自2021年以来,尽管公司提出年轻化、高端化战略,但执行乏力,2024年5.78亿元的营收较2009年转型初期的9.45亿元下降近四成,形成“聚焦主业,越做越小”的怪循环。

此外,金枫酒业的全国化布局长期停留在口号阶段。2024年,公司在江浙沪区域的营收占比高达95.02%,其中上海市场占比为69.18%,“其他地区”的营收占比仅为4.98%。对比之下,古越龙山去年的“其他地区”收入为7.76亿元,营收占比为40.74%;会稽山去年的“其他地区”收入为1.67亿元,占比为10.56%。

全国化不仅是市场的扩张,更是品牌与渠道的深度渗透。而金枫酒业的渠道渗透力不足,销售网点仍集中于传统商超与经销商,缺乏对新兴消费市场的开拓能力。2024年,其直销(含团购)与批发代理的营收约为5.67亿元,占总营收的98.1%。

整体来看,黄酒行业的边缘化是金枫酒业发展的行业背景。东北证券研报显示,2017年至2023年,全国范围规模以上黄酒企业数量从121家减少至81家,销售收入从195.85亿元下降至85.47亿元。据中国酒业协会数据,2023年全国黄酒生产企业销售收入为210亿元,远低于白酒的万亿规模。

多年以来,黄酒消费仍局限于江浙沪的冬季餐桌,难以进入商务宴请与年轻消费场景。当白酒通过“面子消费”突破千元价位时,黄酒主流产品售价徘徊在10-25元,远低于白酒80-100元的价格带。加之,文化认同的缺失,使黄酒的历史价值未能有效转化为现代消费价值,反而被贴上“老年酒”“料酒”的标签。2024年,金枫酒业中高档酒对应营收为4.69亿元,销量为3.29万吨,吨价约1.43万元。

突围乏力

2024年以来,金枫酒业的高管更迭频繁,董事长、总经理、独立董事、董事等相继离职,新任管理层虽带来改革举措,但战略执行效果堪忧。

新任董事长祝勇曾在上海冠生园、金枫酒业及全兴酒业担任要职,上任后对金枫酒业进行了一系列战略调整。例如,在渠道营销方面推行“销管分离”的组织架构调整,并采取扁平化管理模式。虽然提升了决策效率,但也还未能扭转扣非亏损局面。

在新品研发方面,金枫酒业推出了行业首款年份无糖黄酒“石库门上海么糖”,宣称采用“深度全酵无糖技术”,试图抢占健康消费赛道,而这一创新能否撑起金枫酒业的未来仍存疑。主要是因为无糖概念或为短期流量入口,如果缺乏持续创新与品牌支撑,难以成为长期增长引擎。再加上古越龙山、会稽山等龙头企业可能会迅速跟进推出类似产品,金枫酒业的技术优势需要转化为市场优势才能看到效果。

在年轻化转型方面,金枫酒业针对年轻消费群体推出“锦时雪”“零夏14”等国潮鸡尾酒,将黄酒与时尚元素结合,并加大了对直播带货的投入。公开数据显示,去年公司进行了232场直播,抖音平台整体销售额约400万元。不过,黄酒年轻化并非简单的讨好年轻人,而金枫酒业的尝试仍停留在表面,还需要消费场景与品牌价值的深层变革。

今年两大黄酒企业宣布提价,但金枫酒业则选择不跟进。3月底至4月初,会稽山、古越龙山相继宣布对旗下部分重点产品提价,多位于20元左右价格带,上调价格最高12%,调价原因与原料成本上涨、包装升级以及提升盈利等有关,同时也都表示提价有助于提升黄酒品类的市场价值认同。

在上述两家企业发布提价公告后,4月9日,在金枫酒业的业绩说明会上,董事长祝勇明确“目前公司暂无产品提价计划”,并称当下公司会通过创新产品等提升公司的核心竞争力与市场占有率,而非单纯依靠提价手段。

金枫酒业的“暂不提价”策略也暴露出底气不足。一是市场份额的焦虑,公司可能担心提价会导致价格敏感型客户流失;二是成本压力的传导,公司的毛利率为43.25%,提价空间相对有限;三是金枫酒业缺乏同类品牌的溢价能力。

虽然,金枫酒业选择不提价可能短期内稳住销量,但长期来看,或许会进一步压缩利润空间,对比古越龙山与会稽山通过提价来提升品牌价值,金枫酒业的保守策略显得有些被动。

金枫酒业深陷困局与突围乏力已经出现连锁反应,不仅削弱了市场信心,更使其在行业竞争中陷入不利境地。截至2025年4月28日,金枫酒业的股价为5.26元/股,市值35.19亿元,相比古越龙山市值81.58亿元、会稽山市值67.22亿元,差距进一步拉大。

结语

从“中华老字号”到资本市场的“吊车尾”,金枫酒业的困境既是黄酒行业衰落的缩影,也是自身战略短视的结果。当竞品通过高端化、年轻化、全国化构建护城河时,金枫仍在人力成本“黑洞”中挣扎。

在成本结构畸形、创新投入杯水车薪的现实中,金枫酒业的五年转型愈发显得苍白无力。随着拆迁补偿款的“强心针”药效散尽,这家曾获中国名牌七连冠的黄酒企业,还能靠多少个“无糖故事”续写传奇?(图源:金枫酒业年报等)

德州冬小麦

德州冬小麦

大众消费指南

大众消费指南

大力财经

大力财经

成都小米目a

成都小米目a

肩冲

肩冲

一线

一线

秒懂好物

秒懂好物

城刊快讯

城刊快讯