商业范儿

商业范儿从贫困家庭出身到成为香港新界地区首个“状元”,从放弃百万年薪到成为德州扑克“职业赌徒”,从用自创赌场法则赌出原始资金积累,到逆市收购香港十几处房产,再到带着资金积累进入互联网创业……

货拉拉创始人周胜馥的传奇经历似乎又要新增一条——五度冲击IPO,货拉拉已经成为资本市场较为罕见的案例。

货拉拉曾于2023年3月、9月,2024年4月、10月,2025年4月五次向港交所递交上市申请,除最近一次外,此前的申请均因未在6个月内完成聆讯或上市而失效。

多次冲击IPO却始终不得其门而入的公司,通常面临着模式争议、合规程度与市场环境问题。具体到货拉拉而言,难以上市反映了货拉拉在盈利路径、监管环境与长期增长层面的结构性困境。

在最新的招股书中,货拉拉表示其已经是全球最大的、已完成订单数量最多的、平均月活商户最多的物流交易平台,以及全球最大的同城物流交易平台。

按照过往资本市场的规模叙事逻辑,两项全球最大、两项全球最多的“独角兽”规模,相对较为容易成为该领域第一股。但实际而言,满帮集团(2021年美股上市)、快狗打车(2022年港股上市)已抢先登陆资本市场,货拉拉却仍困在IPO中,这也代表着资本市场已然从规模叙事转为可持续性盈利与合规性验证。

周胜馥的思维模式曾帮助货拉拉获得了快速成长,而在监管环境与资本市场急剧变化的当下,他的“赌徒精算能力”能否为业界解答“货拉拉到底何日能上市”的问题?

监管问询、市场争议从未断绝

得益于近三年多次更新招股书,货拉拉的各项经营数据得以披露。

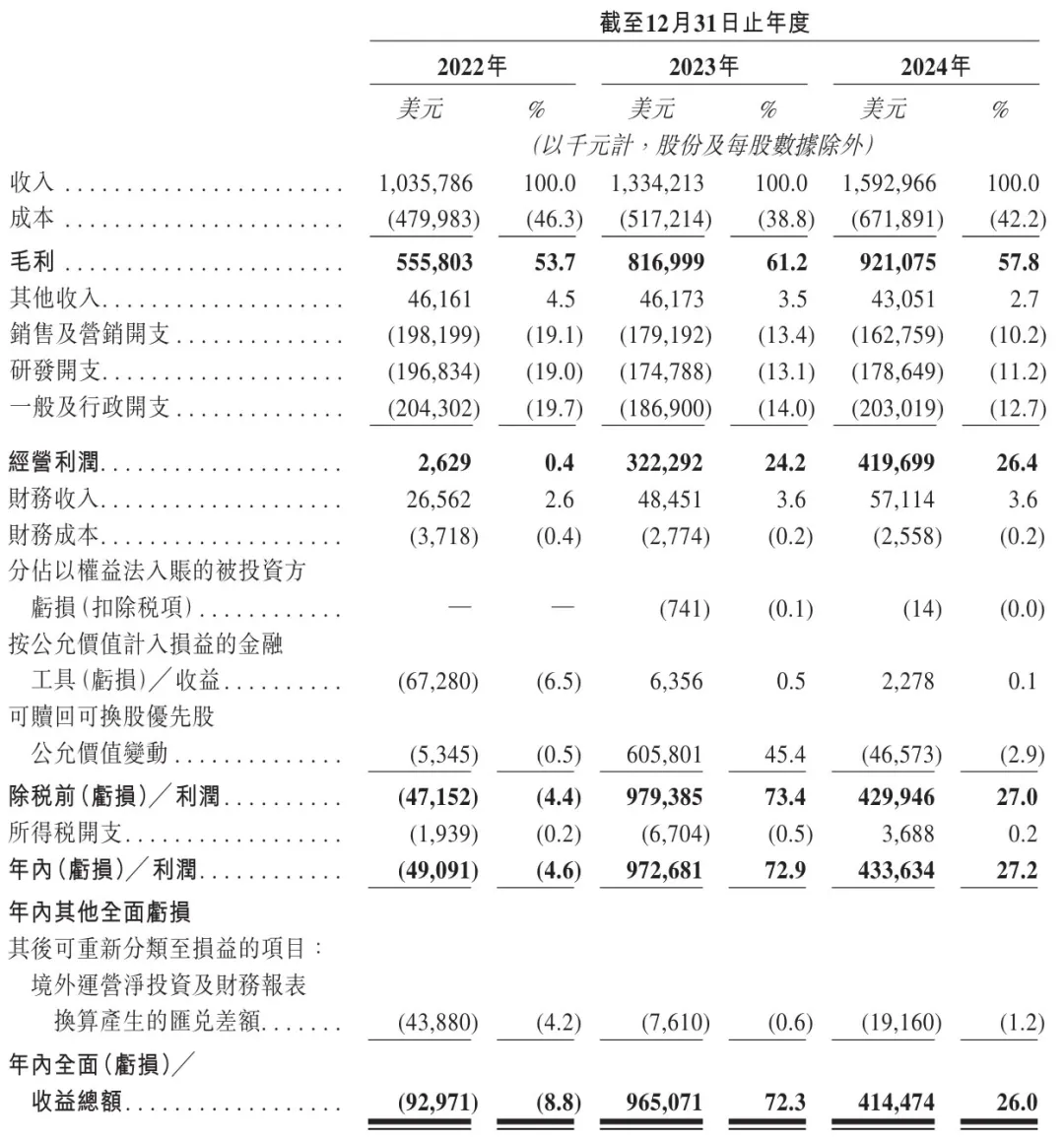

根据最新招股书数据, 2022年至2024年,货拉拉分别实现收入为10.36亿美元、13.34亿美元及15.93亿美元;净利润分别为-4.91亿美元、9.73亿美元、4.34亿美元;经调整后净利润为-1210万美元、3.91亿美元、5.01亿美元。

从净利润数据可以看出,2022年货拉拉尚处于亏损状态,2023年净利润大幅提升,这或许也是货拉拉首次申请上市的底气,但到2024年净利润并未持续2023年的荣光,反而再次下滑。

同时,货拉拉在多次招股书的调整中,出现了经营数据冲突。例如,在2023年9月28日版本招股书中,2022年调整后净利润从最开始的5323万美元调整为-1492万美元,但在2024年4月和2024年10月版本招股书中,最终又调整为-1210万美元;2021年亏损额也从6.31亿美元调整为6.53亿美元。

之所以出现多次调整经营数据,或许与货拉拉收入结构伴随的监管问询与舆论争议有关。

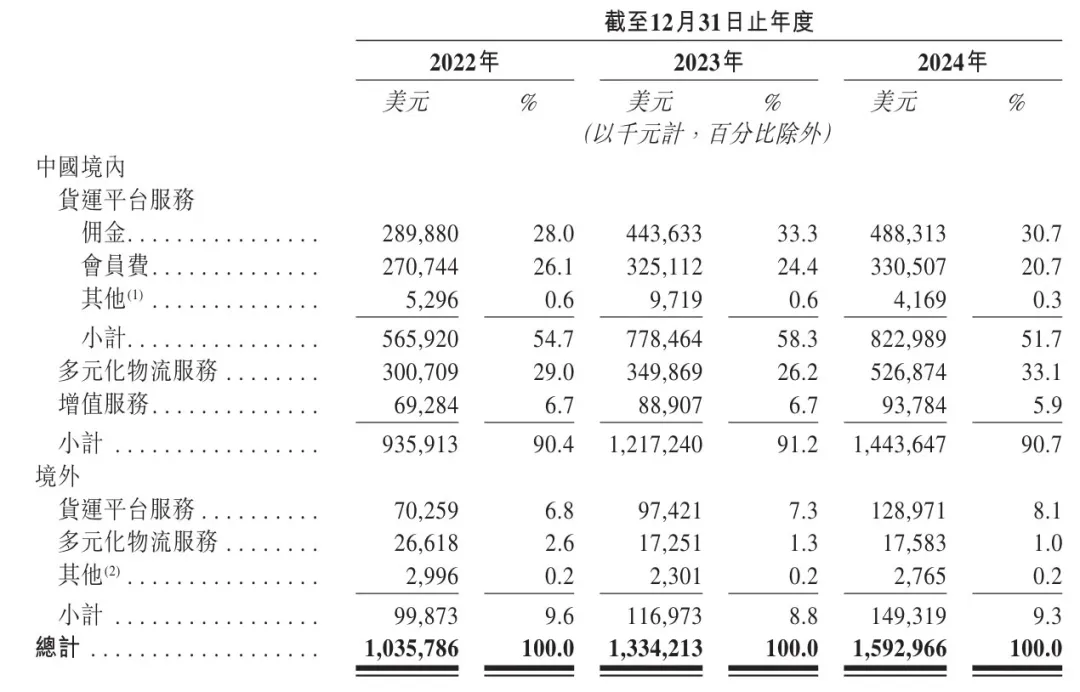

货拉拉平台收入主要来自货运平台服务、商户物流服务、司机增值服务三部分。货运平台服务是司机会员费、订单佣金以及司机配件等;商户物流服务包括综合企业服务、零担、搬家等业务,货拉拉收取佣金/服务费;增值服务是司机车辆租售以及围绕司机的能源、信贷、保险、金融服务等。

收入结构方面,会员费、佣金、多元化物流服务收入是货拉拉收入的大头,各项占总收入的百分比均超过20%。

2024年,货拉拉的中国境内货运平台服务收入为8.23亿美元,占比达到51.7%。其中,佣金占比最高,为30.7%;会员费占比第二多,为20.7%;其他占比为0.3%。同时,多元化物流服务带来营收5.27亿美元,占比33.1%;增值服务营收占比为5.9%。

司机为什么要买会员?是因为货拉拉设置了分级会员资格系统,司机会员等级越高,平台抽取的佣金比例越低。这也就意味着,司机要么交会员费少交佣金,要么不交会员费多交佣金。

2023年,货拉拉首次向港交所递交招股书时,港交所主要对其盈利模式稳定性、对司机抽成过高、创始人多次股份套现等问题进行质疑。

港交所提到的创始人股份套现,指的是2021年3月至2022年12月,周胜馥对外转让货拉拉的部分股权,交易对价分别为4000万美元、2500万美元和1亿美元,合计1.65亿美元。

此外,2023年2月,货拉拉分别向周胜馥、谭稳宝(执行董事、联席运营官)回购1141552股、54537股普通股,单价为每股57.57美元,分别价值约6572万美元、314万美元。

据此计算,在监管问询前,周胜馥已经“套现”约2.31亿美元(约合人民币16.3亿元)。

2023年内,货拉拉三次被监管部门约谈,要求整改抽成比例与司机权益问题。时间周期拉长,在2021年至2024年期间,货拉拉累计被交通运输部约谈超10次,涉及“抽成过高、恶意压价、计价规则不透明”等问题。

2023年9月,中国证监会对货拉拉出具补充材料要求,需说明股权架构、业务合规性等问题。关于业务合规性,要求其说明开展融资租赁、商业保理、小额贷款、私募基金管理等相关业务的展业情况、合规性等。

2024年,货拉拉第三次冲击IPO,重点展示了多元化业务(如跑腿、汽车租售)和小额贷款扩展。港交所对其核心竞争力与金融业务合规性提出质疑。

这一质疑主要源于2024年初,货拉拉推出信贷产品“圆易借”,进入消费金融领域。从业务类型上来看,该产品为助贷业务,由深圳货拉拉科技有限公司、广州啦易信息科技有限公司运营。除“圆易借”外,货拉拉还上线了贷款超市业务,为第三方借贷平台提供导流服务。

遭到监管问询后,货拉拉APP关闭了借款入口,颇有些“此地无银”的味道。在2024年10月版本的招股书中,货拉拉表示,为更专注于核心业务,已终止线上小额信贷解决方案服务,且不会以任何形式开展该等服务。

据不完全统计,货拉拉旗下拥有小额贷款、融资租赁、商业保理等类金融牌照,对应主体包括广州易人行小额贷款有限公司、广州易人行融资租赁公司、广州易人行商业保理有限公司等,法定代表人均为货拉拉CFO陈国基。

综合多方媒体报道,2021年,时任货拉拉执行董事、CFO的陈国基,获得薪酬累计274.4万美元(约合人民币2000万元),而同年作为货拉拉创始人、董事会主席(即董事长)、执行董事、首席执行官(CEO的周胜馥,其薪酬总额约为31万美元,远低于陈国基。

急于上市,源于缺钱?

为了保证经营业绩的高光,货拉拉内部进行了不少节流之举。

根据招股书,货拉拉的经营费用率从2022年的57.8%下降至2024年的34.1%。具体来看,销售费用率从2022年的19.1%降至2024年的10.2%,金额从1.98亿美元降至1.62亿美元;研发和行政费用也分别有所缩减,研发费用率从19%降至11.2%,行政费用率从19.7%降至12.7%。

除此之外,货拉拉的员工成本逐年递减。2022年到2024年,货拉拉的员工成本分别为1.02亿美元、0.99亿美元和0.96亿美元,分别占总成本的9.8%、7.4%和6.0%。货拉拉曾在招股书中解释,这主要得益于公司精简员工架构并致力于优化运营效率,进而导致员工成本下降。

通俗来讲,就是裁员节省成本。

融资方面,货拉拉自2013年成立至今共计融资11轮,融资总金额合计26.62亿美元。其中,2021年1月,博裕资本、高瓴资本、红杉资本等投资共15亿美元,这也是货拉拉最大的一笔融资。最后一轮融资是2022年2月完成的G轮融资,融资金额为2.3亿美元。

截至2024年末,货拉拉的现金及现金等价物为21.22亿美元,短期借贷及长期借贷当期到期部分为47.59亿美元,已是资不抵债。

而货拉拉五度冲击IPO,且均是在失效第一时间立即更新文件,也代表着其对上市公开募资的渴望。

多次未能成功上市,以及背后代表的盈利模式可持续性问题、监管风险与合规整改压力,让货拉拉估值暴跌。胡润独角兽榜单显示,估值从2023年900亿元暴跌至2024年650亿元,缩水近30%,跌回2021年水平。政策的不确定性、收入的不稳定性或将长期压低货拉拉的估值。

招股书的缝缝补补究竟能不能让货拉拉如愿上市?综合此前历史案例,多次IPO折戟的公司需要的是大刀阔斧的业务重构,货拉拉如无法解决司机生态治理、营收结构与监管适配问题,即便成功上市也难以展现其长期价值。

久攻不下必有失城。如今,货拉拉谋求上市已经变成了周胜馥的一场豪赌,而亟需战略融资或公开募资续命的货拉拉,已成为周胜馥诠释“风险可控”与“价值创造”的赌局。(图源:货拉拉招股书等)

德州冬小麦

德州冬小麦

城刊快讯

城刊快讯

大众消费指南

大众消费指南

大力财经

大力财经

成都小米目a

成都小米目a

秒懂好物

秒懂好物

一线

一线

澎湃商讯

澎湃商讯