零售公园

零售公园

拼凑而来的珍酒李渡,狂飙之后如何寻增长?

作者丨一文

编辑丨苏黎

出品丨零售公园

酒,贯穿了吴向东的大半生。

从学喝酒,到卖酒,到创造金六福的销售神话,再到创立酒行,收购酒企……

这位中国“白酒教父”的发展理念与国际烈酒巨头帝亚吉欧、保乐力加类似,通过并购渐成酒业航母。

“我以前有个理想,成为中国的保乐力加、帝亚吉欧。后来我发现,这个理想在中国很难实现,因为民营企业不可能买下茅台、五粮液。”吴向东曾经在一次糖酒会上如此感慨,旗下酒厂众多,却并无知名酒厂。

多年过去,吴向东带领的金东集团依旧没能将茅台、五粮液这样的超级品牌收入麾下,但是,由珍酒、李渡、湘窖与开口笑四大品牌打包组成珍酒李渡集团似乎给吴向东带来了一点希望。

3月25日,“港股白酒第一股”珍酒李渡发布上市后首份年报,上市首年秀出70亿级“肌肉” 。

财报显示,珍酒李渡2023年营收70.3亿元,同比增长20.1%;经调整净利润16.2亿元,同比增长35.5%,实现了营收净利20.0%以上双增的好成绩。

在充满挑战的宏观经济和资本市场环境下,珍酒李渡上市以来的首份年报实属难得,逆势跑出发展“加速度”。但光鲜亮丽的成绩单背后,隐患更值得关注。

作为白酒行业的新玩家,珍酒李渡上牌桌易;至于如何在分化明显的行业中持续讲好增长故事,是件难事。

一、何时迈向百亿俱乐部?

百亿,对于白酒企业来说是个特殊的数字。

众所周知,百亿元营收规模是一线酒企的“分水岭”,更是未来白酒企业寡头竞争的入场券。

年初,随着西凤酒宣布2023年营收超百亿,中国白酒行业“百亿俱乐部”成员已达14家;第二梯队的舍得、牛栏山、华润白酒、国台酒业等也加快了冲击百亿的步伐,争夺白酒行业下半场的入场券。

如今,白酒“百亿俱乐部”预备军再加一员。

不久前,珍酒李渡公布了2023年业绩,营收和净利润均实现双位数增长,在上市首年交出了一张可圈可点的成绩单。

根据年报数据,珍酒李渡全年实现收入70.3亿元,同比增长20.1%,股东应占利润约23.3亿元,同比增长126.0%,经调整净利润16.2亿元,同比增长35.5%。

具体来看,四大品牌珍酒、李渡、湘窖、开口笑分别实现分别实现收入45.8亿元、11.1亿元、8.3亿元、3.8亿元,同比增长19.9%、25.1%、17.0%、13.6%。

营收支柱珍酒的销量比2022年下降了226吨,占总收入的百分比为65.2%,下降了0.1%。结合白酒行业的市场竞争以及产品结构优化提升,珍酒的这一表现不算拉胯。

对比2023年白酒行业实现总产量629万千升,同比下降5.1%,实现利润总额2328亿元,同比增长7.5%,珍酒李渡的核心经营指标均远超行业平均水平。

总体来看,珍酒李渡交出了一份不错的新生成绩单,也满足了不少投资者对“茅台平替”故事的成长想象。

但是我们不仅需要看营收和净利润双增长的“面子”,更需深入挖掘毛利率的“里子”。

先来看最新财报数据,珍酒李渡的整体毛利率达 58.0%,主要是由于产品结构上移,高端产品和毛利率更优的产品占收入份额增加。其中,除湘窖毛利下滑外,其他三个品牌的毛利均增长。

的确,数据在增长,但是放在整个白酒行业来看,毛利不及60%的珍酒李渡像是位考试没及格的新生。

根据2023年数据,贵州茅台主业毛利率提升至92.1%,其中茅台酒毛利为94.1%。

即使不和白酒老大哥比,次高端的山西汾酒毛利率也超过70.0%,而珍酒李渡不及60.0%的毛利率远低于行业平均水平。

“拉胯”的毛利率在极大程度上可以归因于高昂的销售费用。

2023年,珍酒李渡销售及经销开支由2022年的13.4亿元增加21.2%至16.3亿元。2020年至2023年上半年,其销售及经销开支分别为4.0亿元、10.2亿元、9.8亿元、8.1亿元。

然而,根据A股白酒21家上市公司2023年上半年数据,销售费用高于8.09亿元的仅有五粮液、古井贡酒、洋河股份、贵州茅台、山西汾酒、泸州老窖和今世缘这七家公司。

珍酒李渡财报解释,销售及经销开支包括广告营销开支、员工薪酬、差旅及办公开支等,该项开支增长主要是由于渠道推广以及销售人员扩充招聘。

至于具体的数据,财报并未披露,结合过往2021年和2022年上半年广告营销开支占销售及经销开支的65.6%和49.5%,可以推测出,2023年广告营销的费用规模并不会太小。

通常来说,光看数据,珍酒李渡往往被认为存在营销过度的问题。只是“没有品牌,再高档的酒,也只是一瓶变了味道的水”。

实际上,对吴向东来说,甚至对于整个白酒行业来说,营销并不是值得诟病的问题,茅台还曾经自降身价与瑞幸联名。

对于白酒新手,塑造品牌形象是打开市场知名度的必要手段。

财报发布后,吴向东在年报中发布了致股东的一份致辞,围绕“品牌、产能、渠道、团队”这四大竞争关键要素论述了公司的长期主义理念,并把“品牌”放在构建长期竞争力置于首位。

这表明,广告营销与品牌建设依旧是珍酒李渡未来的重点。

只是再进一步打开市场之前,盈利能力是珍酒李渡更需要重视的。

定位于高端酱香酒品牌,毛利率却在上市酒企中垫底,这难免让投资者对珍酒李渡的盈利能力产生质疑。

营销费用高企不是个大问题,名气打响以后可以随时收缩,但珍酒李渡的存货问题比较棘手,周转效率低下。

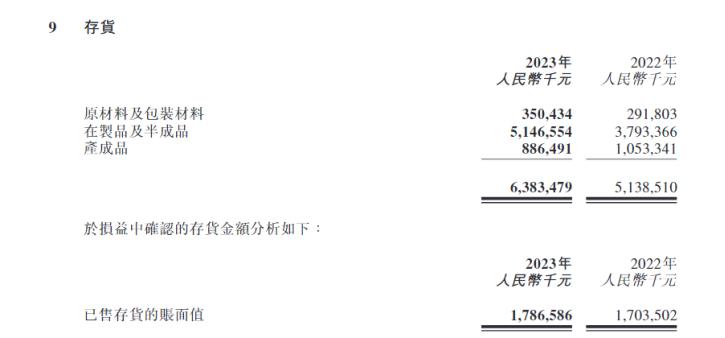

财报显示,2020年至2023年,珍酒李渡存货分别为17.4亿元、36.5亿元、51.4亿元和63.8亿元,占占比营收分别为72.4%、71.5%、87.7%、90.8%。

再看存货周转效率,从2020年至2023年,珍酒李渡的存货周转天数,分别为517天,414.4天、612.8天及702.85天。

尽管中国白酒公司的存货周转天数,通常介于400天—1800天之间,珍酒李渡的周转天数在合理区间内,但是随着存货周转天数持续增长,反映出珍酒李渡周转效率在降低。

吴向东却反向而行,仍然将精力放在扩充产能上,2024年,珍酒李渡的基酒储量将达到10万吨。

在周转效率不高、盈利水平不稳定的情况下,冒进扩产显然不是明智之举。

二、酱香型白酒的宛宛类卿

贵州珍酒是珍酒李渡的核心品牌,且贡献了一半以上的营收,外界通常认为珍酒李渡是酱香酒企。

但实际上珍酒李渡是一家多品牌整合的白酒公司,旗下拥有酱香酒“贵州珍酒”、兼香型酒“李渡”、浓香白酒“开口笑”,以及浓酱兼香型的“湘窖”。

据中国酒业协会,2022年我国浓香型白酒的市场占比约60%,清香型白酒占比约12%,酱香型白酒占比约8%,兼香型白酒占比约6%,其他香型白酒占比约14%。浓香型、酱香型、清香型依然是中国白酒的三大主流香型。

市场上大多数白酒是以五粮液、泸州老窖为代表的浓香型白酒,但随着白酒行业进入存量竞争时代,酒企纷纷另寻增长路径以及近年茅台引领的“酱酒热”,酱香化无疑是未来酒企的长期趋势。

在中国做酱香酒不可能超越茅台,已经成为了默认的规则。但“酱酒老二”的位置谁说不能搏一搏呢?

作为“离了茅台镇,酿不出茅台酒”实验的最终产物,珍酒曾比任何酒类产品都更接近“第二个茅台”的宝座。

为了满足国内用酒和出口创汇,1975年,贵州茅台酒正式开启了“异地茅台实验基地酒”。实验最终宣告失败,茅台教父、白酒泰斗季克良提出“离开茅台镇生产不出茅台酒”。

难得的是,珍酒因此获得了“基本具有茅台酒风格”、“接近市售茅台酒质量水平”等好评,得到官方背书后,成为名副其实的“茅台平替”。

其实,珍酒是吴向东从茅台手里“抢来”的品牌。

从1995年开始,珍酒盲目借贷,扩建了1000吨产量的厂房,恰逢白酒行业低迷期到来,珍酒厂差点破产。直到2009年,吴向东从与贵州茅台和同济堂药业的竞争中胜出,通过华致酒行以8250万元的价格完成对濒临破产的珍酒全资收购。

吴向东身份的标签成份显然是商人远大于擅长酿酒的匠人:通过一系列眼花缭乱的并购整合,吴向东打造了一个庞大的白酒帝国。

比如,1998年,吴向东和五粮签订了OEM代工协议,合作推出了“金六福”品牌,靠着贴牌,五粮液成功地在2008年实现了超60亿元的销售额,仅次于茅台、五粮液。

积攒完金六福从0到1的成功经验,吴向东将熟悉的配方复制粘贴,还是收购统筹。

2021年,吴向东吴向东将珍酒、李渡、湘窖与开口笑四大品牌打包,于是有了珍酒李渡集团,这次的结果更让人满意,直接跻身进中国第四大民营白酒集团。

左手酒厂产品端,右手渠道流通端,珍酒李渡似乎拥有两方利好的先天条件。但在白酒界,整合向来很难实现“1+1>2”的效果。

珍酒李渡共有四种白酒,覆盖了酱香、兼香、浓香三种香型,产品价格带覆盖高端、次高端及中端,基本包含所有价格带。

打包组合意味着以量取胜,合则胜,那么散呢?

可惜的是,珍酒李渡每个单品单拎出来,没有一个能打的,在短时间内无法形成品牌营销的市场合力。

具体来看,珍酒属于酱香二线品牌,抛开茅台不可撼动不谈,其知名度甚至不如四川郎酒、贵州习酒;李渡在兼香型市场也不是头牌,而湘窖及开口笑只是湖南的本地品牌。

对比其他知名酒企,往往都是主打一个全国知名品牌,由此反哺并延伸出不同档次的产品系列。

再深入珍酒李渡的内部结构,其内部对于产品的定位以及价格体系并不清晰。

核心品牌珍酒在内部内定位为次高端及以上酱香白酒,但实际售出价格却在中下端价格带。

比如核心产品珍酒·珍十五,厂家建议零售价为899元/瓶,但在某电商平台珍酒旗舰店,53度、500ml的珍十五,六瓶整箱装售价为2580元,平均单瓶价格仅为430元;

再比如珍酒高端产品珍酒·珍三十,厂家建议零售价为1888元/瓶,同样的,在电商平台上,礼盒装单瓶500ml的珍三十到标价960元/瓶,更不用说,在一些线下烟酒商店,单瓶装珍三十到手价只有900元/瓶。

不仅如此,珍酒还存在用“中奖”代替“降价”的促销套路。打开有中奖标识的珍酒系列,只需扫码就100%中奖,尤其是珍十五,每瓶可中奖50元钱,100%的中奖相当于变相降价。

考虑到去年珍酒存在动销难的问题,变相降价情有可原,只是明显存在矛盾的是,珍酒一直冲击的是次高端白酒及以上市场的品牌形象。

长期看来,珍酒的降价无非是自降身价,自毁前程。

这也可以解释面向次高端及以上的核心品牌珍酒的毛利率为何不及李渡。数据显示,珍酒、李渡、湘窖和开口笑2023年的毛利率分别为58.1%、68.4%、59.1%和40.7%。

李渡主打兼香高端白酒,但主要产地在江西李渡,主要销售区域也集中在江西本地市场;“湘窖”与“开口笑”更是直接定位为湖南本地品牌,三个品牌的规模都不足以支撑珍酒李渡整个集团。

综合分析得出的结论就是,珍酒李渡核心品牌珍酒存在销量下降、价格倒挂、次高端品牌形象受损的问题,其他品牌则知名度不足、规模不足、能力弱小。

所以,当四大品牌都不具备成为冲击全国化次高端酒企势头的时候,珍酒李渡也难谈成为“酱酒老二”。

三、存量竞争,如何穿越白酒周期?

上市不是解药,持续保持增长是关键。

2023年4月27日,珍酒李渡用短短105天的时间,成功续写白酒新股上市中断7年的历史,获得“港股白酒第一股”和“酱香白酒第二股”的殊荣。

那么,接下来,珍酒李渡必须证明自己的资本价值、市场价值。

本就带病上市的珍酒李渡当务之急是讲好上市之后的增长故事,不仅要“面子”上的增长,更要“里子”的实际增长。

中酒协会发布的《2023中国白酒市场中期研究报告》认为,2023年白酒行业和白酒市场已经进入新一轮调整周期,白酒行业已经由增量发展时代进入存量竞争时代。

从生产端来看,自2016年白酒产业复苏以来,头部白酒的优质产能增长加速了中小酒企和落后产能的淘汰,白酒生产存在供给过剩的压力,但在资本市场的期待下,产能扩张不能停止;

从渠道端看,我国“根系型”的白酒销售网络在疫情三年积压了大量库存。所以,无论是生产端的企业库存还是流通环节的社会库存,白酒行业的矛盾都已到达临界点,迎来周期性调整是必然。

这意味着,白酒行业告别了暴利高增的上半场,来到以挤压式增长和结构性繁荣为特征的下半场“厮杀”。

在挤压式发展之下,强者愈强,马太效应加剧,整个白酒行业正在加速分化,头部效应凸显,市场份额加快向头部优势品牌和企业集中,中小酒企的生存空间急剧压缩,新一轮的行业竞争格局正在重塑。

这也正是众多中小酒企纷纷喊出“百亿”口号的原因之一:“百亿”代表着市场份额。

有了足够的市场份额,才能获得第二轮游戏的入场券,才能坐上头部酒企下半场竞争的牌桌,而其他玩家只能淘汰出局。

在此背景下,我们再来看珍酒李渡的未来成长故事:二线酒企,毛利低,库存高,周转率低,知名度低,品牌形象模糊。

纵观白酒行业,全国化是成长的主要逻辑,也是穿越白酒周期的关键。

如果珍酒李渡想尽快进入百亿俱乐部,增强自身护城河,更加稳健地穿越白酒低谷期,全国化是绕不开的话题。

白酒由于其特殊性,往往是从本土当地成长起来的,容易收割本地市场,但要在规模上做大,就必须走出去、走向全国,培养更多的市场增长点,获得更多的市场空间;

同时,单一市场的风险太大,容易被全国化品牌“分蛋糕”,必须通过全国化来分担单一市场的压力。

目前珍酒李渡实现全国化的主力军在“珍酒”,珍酒李渡并未公布珍酒的全国化进展,不过从区域经销商收入分布看,珍酒贵州省外的收入占比要明显高于省内。

全国化营销的重心也在“珍酒”。去年12月初,贵州珍酒推出了全新品牌宣传片投放央视,全国各大机场与高铁站的LED大屏,持续加码营销。

珍酒李渡需要以珍酒的全国化为核心,加强四大品牌产品端和渠道端的业务协同,持续投入高质量营销,稳定渠道终端,抢占用户心智。

以“多品牌打包”的方式快速登录资本市场,背靠资源丰富的金东集团,珍酒李渡的成长背景在以国企为主的白酒界无疑是加分项。

但是资本运作+产业运作的方式在中国白酒界能否走得通,还需要时间来验证。

GlobeNewswire

GlobeNewswire TMT星球

TMT星球

营销枢纽

营销枢纽