观潮商业

观潮商业2026年伊始,港股IPO队列中又迎来一位冲刺者——婴童零辅食品牌“爷爷的农场”,其凭借“欧洲进口”“有机”标签迅速崛起,2024年跻身中国婴童零辅食市场第二名,有机品类更是位列第一。

不过,这个六年做到行业老二并以惊人增速冲刺资本市场的品牌背后,是屡遭质疑的“假洋牌”身份、依赖代工的生产模式、多次被曝光的食品安全问题,以及销售费用占营收近四成与应收账款持续攀升。

盈利高增但质量存疑

1月5日,爷爷的农场国际控股有限公司(下称“爷爷的农场”)正式向港交所递交招股说明书,拟主板挂牌上市。从招股书披露数据来看,爷爷的农场近三年呈现业绩快速增长态势,但盈利质量的隐忧也已渐显。

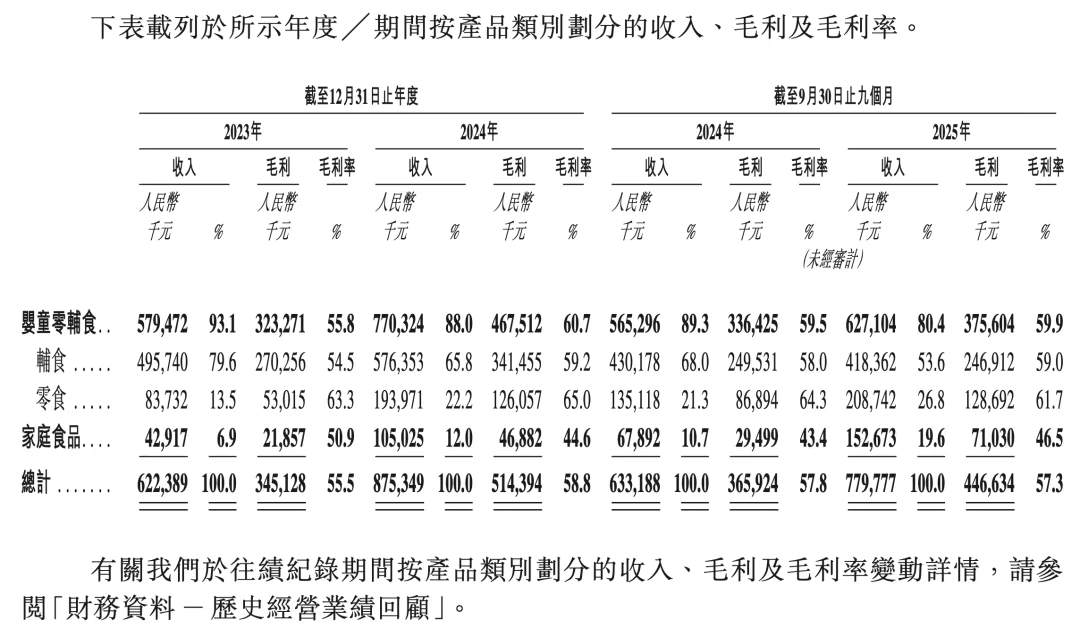

营收方面,2023年和2024年,爷爷的农场的营收分别为6.22亿元和8.75亿元,同比增长40.6%;2025年前三季度的营收为7.8亿元,同比增长23.2%。

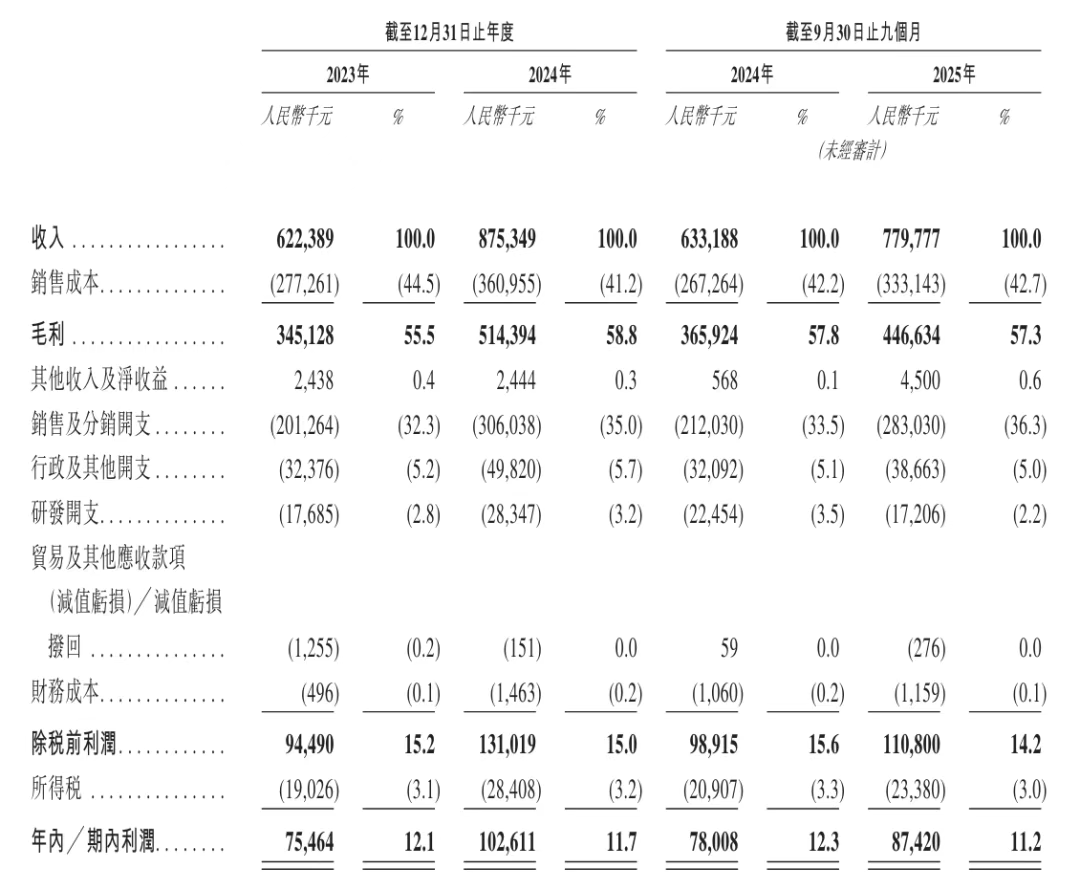

利润端,2023年、2024年及2025年前三季度,爷爷的农场期内利润分别为7546.4万元、1.03亿元、8742万元。看似持续增长,但净利率却呈回落趋势,2023年净利率为12.1%,2024年降至11.7%,2025年前三季度进一步下滑至11.2%,盈利效率并未与营收增速同步提升。

不过,爷爷的农场的毛利率“亮眼”。2023年至2025年前三季度,其整体毛利率分别为55.5%、58.8%和57.3%。不仅远超零食行业26%-28%的平均毛利率,甚至比肩食品饮料行业“利润之王”农夫山泉(2023年与2024年的毛利率分别为59.5%和58.1%)。

招股书显示,成立于2015年的爷爷的农场在2018年推出首款婴童辅食产品,2021年战略性进军家庭食品赛道。其中,婴童零辅食领域的产品包括食用油、调味品、谷物类辅食、果汁、果泥和果泥酸奶产品以及零食;家庭食品领域的产品则包括液态奶产品、方便食品、大米产品、调味品以及食用油。

分品类看,高毛利主要由婴童零辅食业务支撑。2023年至2025年前三季度,爷爷的农场婴童零辅食的毛利率分别为55.8%、60.7%和59.9%。其中,辅食的毛利率分别为54.5%、59.2%和59%;零食的毛利更是高达63.3%、65%和61.7%。同期,爷爷的农场家庭食品业务的毛利率为50.9%、44.6%和46.5%。由此可见,品类间盈利能力分化明显。

从业务板块看,爷爷的农场还未摆脱对婴童零辅食的单一依赖。2023年婴童零辅食收入占比达93.1%,2024年降至88%,2025年前三季度进一步降至80.4%。尽管其2021年已拓展家庭食品赛道,但截至2025年前三季度,家庭食品收入仅1.53亿元,占比19.6%,尚未形成有效支撑。

细分婴童零辅食业务,爷爷的农场辅食营收占比从2023年79.6%降至2025年前三季度53.6%,零食营收占比则从13.5%升至26.8%。高毛利的零食产品成为营收结构调整的核心方向,这也侧面解释了整体毛利率维持高位的原因。

渠道端,爷爷的农场高度依赖电商平台。2023年至2025年前三季度,天猫、抖音、拼多多、京东等直销渠道收入占比分别为41.3%、42.3%以及42.1%。同时,在经销渠道中,其来自电商平台的收入又分别达到了31%、32.1%和30.1%。这表明,爷爷的农场来自电商平台收入的占比高达约70%。

爷爷的农场SKU扩张速度同样迅猛。招股书显示,从2023年底158个增至2024年底179个,2025年前三季度进一步增至269个,其中约三分之一的SKU获得有机销售许可与“有机”标识资质。

不过,SKU的快速扩容并未提升自有产能。招股书明确提到,“于往绩记录期间,我们的绝大部分产品由OEM供应商生产”,合作的OEM供应商数量达到62家,仅2025年10月在广州增城投产的基地生产少量果汁、食用油。这也就意味着,包括核心产品婴童辅食、水牛奶在内的产品几乎都为代工生产。

整体来看,爷爷的农场之所以能在行业下滑期实现高增长,主要依赖“代工降成本+高端定价”的组合。一方面,全代工模式让公司无需承担厂房、设备等固定成本,有利于轻资产扩张与成本、费用的灵活管理,“外包安排使其能够控制和管理产品成本,同时减轻投资风险”。

另一方面,公司通过“儿童专用”“有机”标签大幅提升定价,以儿童酱油为例,爷爷的农场100ml有机减盐酱油售价近30元,换算成500ml单价是千禾、海天普通减盐酱油的3-5倍,形成“标签溢价”。

根据弗若斯特沙利文的资料,按2024年中国婴童零辅食商品交易总额计算,爷爷的农场排名第二;按2024年中国有机婴童零辅食的商品交易总额计,爷爷的农场排名第一。

然而,爷爷的农场业绩高增长的隐忧也不容忽视。营销费用高企侵蚀利润。2023年至2025年前三季度,其销售及分销费用分别为2.01亿元、3.06亿元、2.83亿元,占营收比重从32.3%升至36.3%。这意味着,每赚100元营收,就有超36元投入到电商推广、品牌广告等营销环节,而同期研发投入占比仅2.2%-3.2%,重营销、轻研发的倾向极为明显。例如,爷爷的农场邀请明星代言、担任品鉴官,在两年内投放了超过30部影视剧广告,并频繁联名热门IP等。

更值得关注的是,爷爷的农场实际控制人杨钢及其配偶共同持股51.17%的广州盛成妈妈网科技股份有限公司是爷爷的农场的供应商之一,向其采购广告服务。爷爷的农场不仅每年支付数百万广告费,还多次获妈妈网母婴品牌口碑榜奖项,并将这些获奖情况广泛用于自身宣传渠道及媒体推广。

其次,应收账款持续走高。2023年至2025年前三季度,爷爷的农场贸易应收款项总额(扣除亏损拨备)分别为4020万元、7630万元及1.01亿元。公司称,可能无法及时收回贸易应收款项,并且可能由于超出公司控制范围的原因而面临收款困难,例如客户在相关信用期过后延迟付款,或在付款到期时无法向公司付款。同期,公司其他应收款项分别为1060万元、1310万元及1800万元。

婴幼儿辅食市场正面临着新考验,也使爷爷的农场业绩增长的可持续性存疑。婴童辅食市场受出生率下滑影响,长期增长承压;且随着消费者对“有机”“儿童专用”概念认知加深,单纯依赖营销和标签的定价逻辑容易被戳破,一旦营销投入收缩,营收增速可能大幅放缓。

近三年来,爷爷的农场婴童零辅食产品平均售价一直在下滑。招股书显示,从2023年到2025年前三季度,其单个婴童零辅食产品的平均售价从24.4元降至23元,再降至21.8元。同期,家庭食品的平均售价虽然在上涨,但营收占比较低,导致公司的整体平均售价仍呈下滑态势。

“假洋牌”争议与食品安全风险

爷爷的农场的“欧洲进口”人设,从诞生之初就充满刻意包装的痕迹。一个被宣传为“欧洲国民辅食”的品牌,实际上由四名中国前同事在广州创立并运营。

在很多消费者印象中,爷爷的农场是一个“荷兰进口”辅食品牌,但根据招股书,爷爷的农场所属集团于2015年启动运营,运营主体为广州健特唯日用品有限公司,法定代表人为姜福全。2017年,成立艾斯普瑞(广州)食品有限公司。2021年10月,在开曼群岛注册成为获豁免有限公司。天眼查信息显示,目前广州健特唯日用品有限公司由艾斯普瑞(广州)食品有限公司100%控股。招股书也明确写道“我们以自己的品牌‘爷爷的农场(Grandpa’sFarm)’销售产品”。

不过,此前多家媒体曾报道,艾斯普瑞(广州)食品有限公司是一家以进口婴幼儿食品为主营业务的公司,2018年成为荷兰母婴品牌“爷爷的农场”中国区总经销商。

2018年8月20日,据界面新闻报道,8月18日,欧洲婴幼儿食品品牌“爷爷的农场”在广州举行品牌发布会,宣布正式进入中国市场,除布局线下母婴渠道,还在天猫开设旗舰店。艾斯普瑞(广州)食品有限公司市场总监何建农表示,此次引进“爷爷的农场”这一欧洲婴幼儿食品品牌。同时,爷爷的农场荷兰品牌方CEO Michele lacovitti介绍,除了目前已经上市的婴幼儿纯米粉、奶米粉、袋装果泥、酸奶果泥和米饼,下一步将会在中国地区引进更多产品种类。

随着市场声量逐步放大,爷爷的农场的“欧洲进口”身份也被扒。据「摩登消费」,爷爷的农场海外公司Earth Prime Enterprise B.V,于2017年10月8日在荷兰阿姆斯特丹注册成立,由法人“姜福全”注册。2017年10月20日,艾斯普瑞(广州)食品有限公司成立,公司法人为“姜福全”。2018年7月16日,上述海外企业的法人由“姜福全”变更为Michele lacovitti。其欧洲公司Earth Prime Enterprise B.V注册地址是在体育场里面:荷兰阿姆斯特丹市1076DE奥林匹克体育场24号。

招股书还显示,爷爷的农场的创立团队包括杨钢、姜福全、何建农、刘海波,四人国籍均为中国。股权结构上,公司呈高度集中态势。IPO前,董事会主席、CEO杨钢通过YANGGANG Holdings间接持股55%,为绝对控股股东;姜福全、何建农、刘海波三位执行董事分别间接持股15%,四人合计持股100%。在递交招股书前,公司于2025年前三季度及2024年,分别向四位创始人股东派发股息6300万元和750万元。四位创始人均曾任职于威莱(广州)日用品有限公司。

这种“假洋牌”包装手法在业内并不少见。通过境外注册、国内运营的方式,营造“进口高端”形象,从而支撑溢价。但随着信息透明化,消费者对品牌真实性的质疑日益强烈。

实际上,自2018年正式进入中国市场以来,爷爷的农场的品控漏洞不断暴露,多次因食品安全问题被监管处罚或媒体曝光。

例如,2025年10月,北京商报报道,爷爷的农场以“儿童专用”“减盐”为卖点的酱油产品,不仅钠含量高于未标注儿童专用的某品牌成人减盐酱油,售价更是其近10倍。此外,爷爷的农场DHA高蛋白鳕鱼肠每100克含钠量高达774毫克,而根据《中国居民减盐核心信息十条》,固体食物中钠含量超过600毫克/100克(即高于30%钠的NRV)即属高钠食品。

2025年9月,新京报报道,爷爷的农场“A2水牛纯牛奶”的产品配料标示为“生牛乳、生水牛乳”,水牛奶比例在40%左右,因此并不是使用了100%生水牛乳为原料的产品。

2024年8月,据中国消费者报报道,多位家长反映,孩子在食用“爷爷的农场”有机婴幼儿强化铁米粉后出现了湿疹等症状,有的还出现了腹胀、腹泻、皮肤荨麻疹等典型的过敏症状,部分婴儿甚至出现了呼吸道过敏反应,如咳嗽和喘息。随后,爷爷的农场发布声明,强调其产品不存在含过敏源成分而产品未予标识的情况。

再往前2021年4月,海关总署发布了2021年3月全国未准入境食品化妆品信息。其中,艾斯普瑞(广州)食品有限公司进口自比利时的Belourthe S.A.生产的1批次2217.6千克婴幼儿大米粉,因钙含量不符合国家标准要求被海关拒绝入境。

2020年,因2批次爷爷的农场米粉不合格,艾斯普瑞(广州)食品有限公司被罚没29万元。

2019年则是爷爷的农场食品安全问题的“爆发年”。2019年6月,国家市场监管总局发布了关于3批次食品不合格情况的通告,其中黑龙江省哈尔滨市道里区鑫爱特孕婴用品商店销售的,标称广东省艾斯普瑞(广州)食品有限公司(中国经销商)进口的2批次爷爷的农场婴幼儿辅食被检出不合格,包括婴幼儿多种谷物混合水果米粉和苹果樱桃香蕉泥,不合格原因均为总钠检出值低于产品包装标签明示值的80%。

2019年7月,广东省市场监督管理局网站显示,因进口的“爷爷的农场”牌婴幼儿米粉和果汁泥抽检结果不合格,广州市天河区市场监督管理局对广东省艾斯普瑞(广州)食品有限公司(中国经销商)进行立案调查。

2019年10月,市场监管总局发布的《关于4批次食品不合格情况的通告》,广东省深圳市君尚百货有限公司销售的、标称艾斯普瑞(广州)食品有限公司经销的爷爷的农场婴幼儿大米粉(原产国:葡萄牙),碘检出值低于产品包装标签明示值的80%。

爷爷的农场“假洋牌”争议与食品安全问题频发的根源,可能在于其严重依赖代工、重营销轻研发的经营模式。代工模式的品控短板。62家OEM供应商分布分散,爷爷的农场既无自有产能,也很难建立统一的品控标准,质量把控存在天然漏洞。

其次,研发投入不足。2025年前九个月,爷爷的农场研发开支仅1720万元,同比减少23.4%,占收入比例从3.5%降至2.2%,且远低于销售费用36.3%的占比,而研发费用过低则可能影响产品的品质提升。

结语

爷爷的农场凭借有机概念、营销攻势与渠道红利,快速跻身行业头部,高毛利神话吸引眼球。但一家依赖代工、重营销轻研发、存在身份造假嫌疑的企业,即便短期业绩亮眼,长期则可能陷入增长失控的困境。

在资本市场,一个品牌能否经得起时间检验,不在于其营销的华丽程度,而在于其产品的真实价值和对消费者的责任感。没有质量基石的高楼,终难抵御市场的风雨。(图源:招股书等)

风险提示:本文内容基于公开信息整理,不构成投资建议。

GlobeNewswire

GlobeNewswire

克里斯

克里斯

一线

一线

路易斯

路易斯

斯图威

斯图威

常言道

常言道

TMT星球

TMT星球

昆山兵贵神速智能科技有限公司

昆山兵贵神速智能科技有限公司