观潮商业

观潮商业7月1日,信通电子在深交所主板敲钟上市,股价最高涨幅达326.31%,上演了一场资本狂欢。不过,在短短21个交易日内,其股价便遭遇了“滑铁卢”,到7月底跌幅已超30%。

股价的“过山车”行情,不仅让投资者捏了一把冷汗,也反映出市场对这家电力巡检头部企业的价值分歧。当次新股的流动性溢价褪去,信通电子的高估值泡沫逐渐破裂,而隐藏在业绩增长表象下的大客户依赖、应收账款高企、研发乏力等经营暗礁正浮出水面。

高估值泡沫

信通电子的股价表现堪称“冰火两重天”。其发行价为16.42元/股,上市首日,在资本炒作与市场对新上市公司的乐观预期下,以60元/股的成交均价开盘,涨幅为265.41%;盘中最高涨至70元/股,涨幅高达326.31%;当日收盘价为63.44元/股,涨幅286.4%。

然而,这场狂欢并未持续。自7月2日开始,信通电子的股价便开始下跌,截至7月29日收盘,报46.72元/股,较首日最高价下跌超33%。

信通电子股价大幅下跌的核心原因在于估值与基本面的严重背离。上市初期,次新股的流动性溢价、市场对“电力物联网”概念的追捧,叠加行业政策红利预期,短期吸引了大量游资涌入。但随着交易情绪降温,投资者开始关注公司的真实业绩。

信通电子成立于1996年,是一家以电力、通信等特定行业运行维护为核心服务目标的工业物联网智能终端及系统解决方案提供商。公司在电力行业布局的主要产品为输电线路智能巡检系统、变电站智能辅控系统、电力工程业务等三类产品,可以应用在输电网、配电网、降压变电站等领域。

信通电子的业绩表现看似稳健,却难以匹配其高估值。招股书显示,2022年至2024年,公司营收分别为7.82亿元、9.31亿元、10.05亿元,年复合增长率为13.5%;归母净利润为1.17亿元、1.24亿元、1.43亿元,年复合增长率为10.25%。同时,信通电子还预测2025年的营业收入为11.16亿元,同比增长11.04%;归母净利润为1.5亿元,同比增长5.4%,两项指标的增速已明显放缓。

与之相对的是,截至7月29日收盘,信通电子的市盈率(TTM)为50.57倍,远高于行业约25至30倍的平均值。

更重要的是,信通电子业绩增长的“含金量”不足,盈利增长高度依赖税收优惠和政府补助。招股书显示,2022年2024年,公司享受的税收优惠金额分别为3627.15万元、3961.52万元、4626.1万元,占当期净利润的比例为30.88%、31.94%、32.4%;同期政府补助金额分别为2209.89万元、2712.01万元、3372.58万元,占当期净利润的18.81%、21.86%、23.62%。两者合计贡献净利润的50%左右,成为支撑利润增长的“主力军”。

这种依赖政策红利的盈利模式存在巨大不确定性,一旦税收优惠政策调整或政府补助减少,净利润将大幅下滑,因此信通电子的真实盈利能力远低于市场预期,盈利质量难以支撑长期估值。

值得关注的是,信通电子“不差钱”却募资补流,募资动机引发市场质疑。截至2024年末,信通电子账上货币资金达3.64亿元,短期借款不足200万元,长期借款为零,有息负债率不足1%,资产负债率44.33%。从现金流看,2018年至2024年,其经营活动累计产生现金流超5亿元,资本开支仅1.54亿元,自由现金流达3.5亿元,资金状况充裕。

不过,信通电子的IPO募资计划中,却将1.6亿元用于“补充流动资金”,占募资总额的33.68%。

由此,市场质疑信通电子在现金流充裕的情况下,大额募资补流不仅没必要,更可能是为了通过扩大股本稀释股东权益,或为未来业绩不及预期预留“缓冲垫”。这种行为进一步加剧了市场对其高估值合理性的怀疑。

信通电子还陷入产能利用率下滑,但逆势扩产的迷局。招股书显示,2022年至2024年,公司产能利用率分别为100.02%、93.06%、85.37%,已连续三年下滑。对此,信通电子解释称,2023年因推行精益生产,生产效率有所提升;2024年则因通信综合运维智能终端产销量有所下降。而这些无法掩盖市场需求增长放缓的事实。

即便如此,信通电子仍计划用2.09亿元募资投入“输电线路立体化巡检与大数据分析平台产业化项目”,扩大生产场地、新增生产及检测设备,扩大产品产能。

这种“逆周期扩产”的决策可能会加剧产能过剩风险。若新增产能无法匹配市场需求,设备闲置将导致每年折旧费用激增,侵蚀利润;同时,扩产项目建设期长达24个月,而行业技术迭代周期仅3至5年,项目落地时可能已面临技术淘汰;此外,在行业竞争加剧的背景下,盲目扩产可能引发价格战,进一步压缩毛利率。

经营暗礁

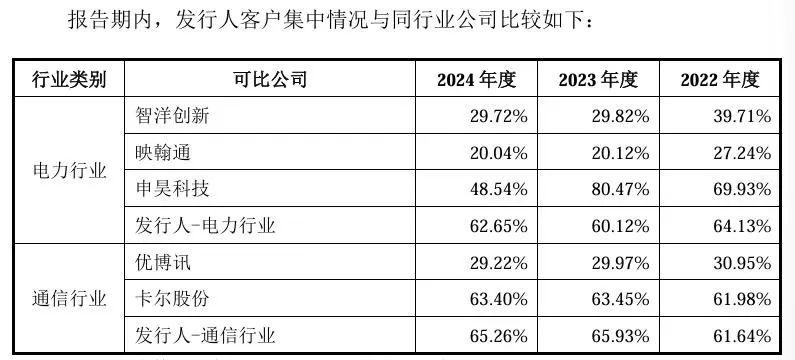

信通电子对大客户的依赖程度逐年加深。招股书显示,公司主要客户包括国家电网、南方电网等电网公司。2022年至2024年,前五大客户的销售收入分别为4.03亿元、5.03亿元、5.76亿元,占当期营业收入的比重分别为51.53%、54.13%、57.27%。其中,来自国家电网的销售收入占当期营业收入的比例分别为31.66%、32.35%和47.3%。

信通电子的客户集中风险主要体现在三方面:一是国家电网的采购政策直接决定公司业绩,若电网投资缩减或招标价格压低,营收和毛利率将同步下滑;二是议价能力薄弱,为维持合作可能被迫接受账期延长、价格让步,加剧应收账款和现金流压力;三是业务拓展受限,过度依赖单一客户导致公司缺乏开拓新市场的动力,长期增长陷入“路径依赖”。

对比来看,同行业公司2024年前五大客户销售收入占比,智洋创新为29.72%、映翰通为20.04%、申昊科技为48.54%,客户结构明显更优。

应收账款问题,是悬在信通电子头顶的另一把“利剑”。2022年至2024年,应收账款及合同资产余额分别为3.91亿元、5.82亿元、6.75亿元,占当期营业收入的比例分别为50.11%、62.51%和67.21%,这意味着超三分之二的收入是“纸面财富”。

截至2024年末,信通电子账龄1-2年和2-3年的应收账款及合同资产余额分别为1.43亿元和6938.03万元,其中电力工程类应收账款和合同资产余额之和分别为8319.1万元和4692.9万元。

应收账款高企的核心原因是大客户付款周期长。国家电网等的付款审批流程复杂,通常需要6-12个月,甚至更长。此外,公司可能为了争夺订单主动放宽信用政策,进一步加剧了资金占用。

这一问题直接导致坏账风险上升。2022年至2024年,信通电子的应收账款坏账准备及合同资产减值准备金额合计分别为2510.37万元、4129.17万元、5742.17万元。

此外,应收账款高企还会使信通电子面临流动性压力。2022年至2024年,公司的资产负债率分别是43.95%、47.49%、44.33%,而其它同行企业的资产负债率平均值分别为27.35%、32.31%和36.5%。同期,公司的应收账款周转率(次/年)分别为2.83、2.49、2.05,显示回款周期拉长。

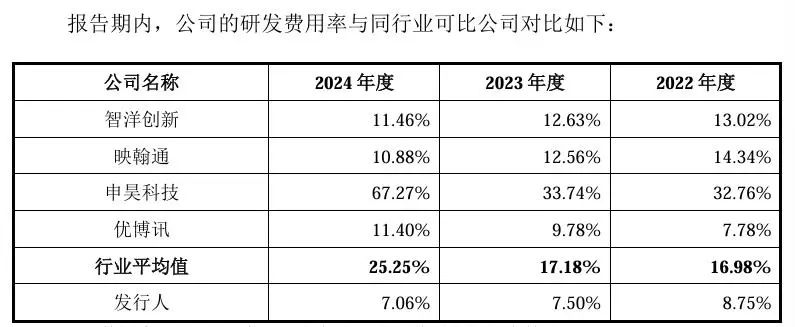

在技术密集型的智能巡检行业,信通电子的研发投入长期落后于同行。2022年至2024年,其研发费用分别为6840.71万元、6981.73万元、7098.78万元,研发费用率分别为8.75%、7.5%、7.06%,而同期的行业平均值分别为16.98%、17.18%、25.25%,智洋创新、映翰通、申昊科技等同行的研发费用率均超10%。

对此,信通电子将研发投入低的原因归咎于“淄博平均工资水平相对较低”“研发投入材料费相对较低”“研发领域、研发方向等存在一定差异”等,但同为淄博企业的智洋创新2024年的研发费用率达11.46%,令其解释难以具有说服力。

一方面,长期研发投入不足会直接导致技术壁垒薄弱。随着行业技术迭代加速,如AI巡检、无人机应用,研发短板可能使信通电子逐渐丧失市场份额,长期竞争力堪忧。

另一方面,值得关注的是,2022年7月,智洋创新曾起诉包括信通电子在内的四位被告侵害其商业秘密,索赔2000万元等。虽然智洋创新在2022年9月已撤诉,但仍暴露出信通电子技术来源的合规性风险。

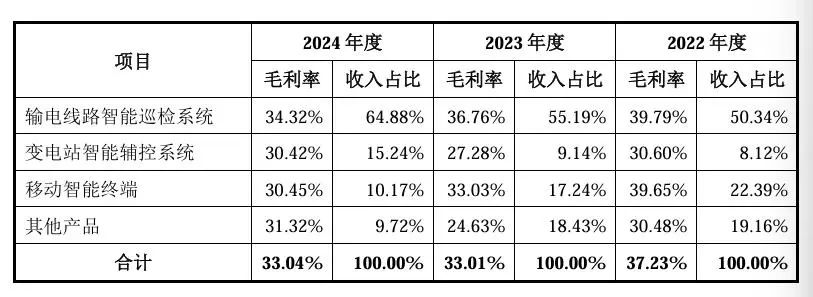

当下,信通电子的核心业务正面临增长瓶颈。2022年至2024年,输电线路智能巡检系统业务的收入分别为3.93亿元、5.13亿元和 6.51亿元,营收占比分别为50.34%、55.19%、64.88%,已稳居公司第一大主营业务。

招股书显示,2017年至2024年,信通电子的输电线路智能巡检系统累计销售数量约43.57万套,市场占有率约为27%至31%,仅次于智洋创新30%至34%的市场占有率,预计行业排名第二。但这也意味着市场份额进一步提升的空间有限,且行业整体增速放缓。

信通电子的移动智能终端业务更是持续萎缩。2022年至2024年,该业务的营收从1.75亿元逐步降至1.6亿元、1.02亿元,即便2024年其在该领域的市占率高达40%至50%,预计排名第一,但整个细分市场的总量也只有2亿元左右。

尽管信通电子的变电站智能辅控系统业务2024年的营收增速近80%,但该业务的营收仅1.53亿元,规模还较小,且市场竞争激烈,短期内难以撑起增长大旗。

市场竞争与产品力不足导致毛利率下滑,正侵蚀着信通电子的盈利能力。招股书显示,2022年至2024年,公司主营业务的毛利率分别为37.23%、33.01%和33.04%。其中,输电线路智能巡检系统的毛利率从2022年的39.79%下降至2024年的34.32%。

结语

资本市场上的表现,折信通电子高估值泡沫下的业绩增速放缓、资金使用合理性争议,以及经营过程中暴露出的大客户依赖、应收账款高企、毛利率下滑、研发投入不足等暗礁,都为其未来发展蒙上了阴影。

电力巡检赛道的“长坡厚雪”需要技术壁垒与客户结构的“双轮驱动”。在激烈的市场竞争中,若不能正视这些问题并采取有效措施加以解决,信通电子的资本市场之路将荆棘丛生。(图源:信通电子招股书等)

GlobeNewswire

GlobeNewswire

奶龙哥说游戏

奶龙哥说游戏

格里芬

格里芬

常言道

常言道

互联网财经

互联网财经

城刊快讯

城刊快讯

大力财经

大力财经

肩冲

肩冲

路易斯

路易斯

商业范儿

商业范儿