观潮商业

观潮商业今年4月,首航新能在争议中以“创业板新贵”身份登陆资本市场,但上市即变脸的业绩、畸高的海外依赖症、激增的应收账款,以及IPO过程中暴露的异常问题,都让这家新能源企业深陷质疑。

在光伏与储能行业竞争白热化的当下,曾被冠以“光储新势力”的首航新能,是否隐藏着更深层的业务逻辑缺陷?创业板“成长性”标签是否名副其实?

业绩“塌方”?

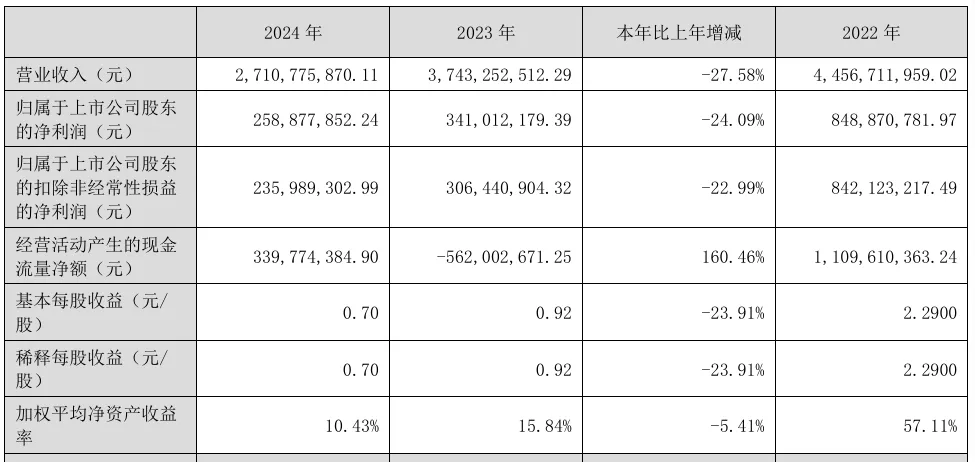

2024年,首航新能交出了一份令人瞠目结舌的答卷:全年实现营业收入27.11亿元,同比下降27.58%;归母净利润为2.59亿元,同比下滑24.09%。

这不仅是首航新能连续第二年业绩下滑,且较2022年巅峰期的44.57亿元营收、8.49亿元净利润,降幅分别高达39.17%和69.49%。

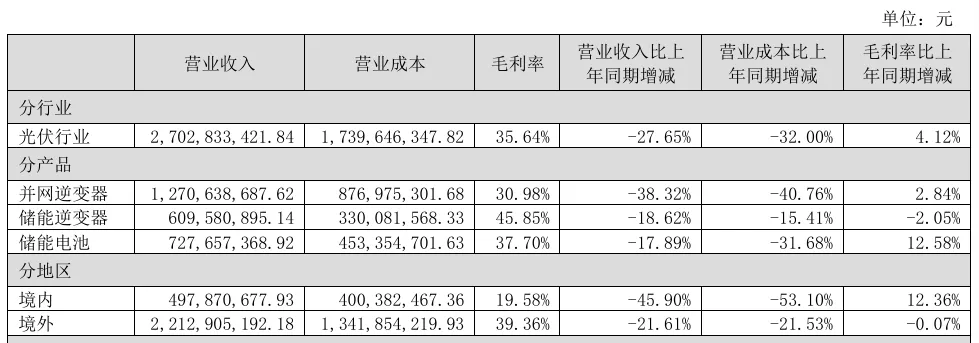

对此,首航新能称,受全球光伏市场需求波动、行业竞争加剧等多重因素影响,营业收入呈现阶段性调整。其中,境外业务实现营业收入22.13亿元,同比下降21.61%,主要受到乌克兰危机缓和后欧洲光伏及储能市场需求回落的影响;境内营业收入4.98亿元,同比下降45.9%,主要是优化客户结构、控制低毛利业务规模所致。

简言之,境外市场增长乏力与境内市场开拓不力,双管齐下,共同作用于首航新能的业绩下滑。

欧洲作为首航新能的核心市场,受电价回落、政策退坡影响,储能装机量同比大幅减少,而首航新能80%以上收入依赖境外市场,这种“把鸡蛋放在一个篮子”的策略在行业波动中被证明是灾难性的。同时,境内业务的萎缩,则凸显了公司在本土市场的竞争力不足与渠道建设的薄弱。

分季度来看,2024年第四季度,首航新能的营收环比增长15.25%至6.65亿元,但归母净利润却环比暴跌52.64%至4122.94万元。市场需求的季节性波动以及公司在季度间销售策略的调整可能导致了这一下滑。

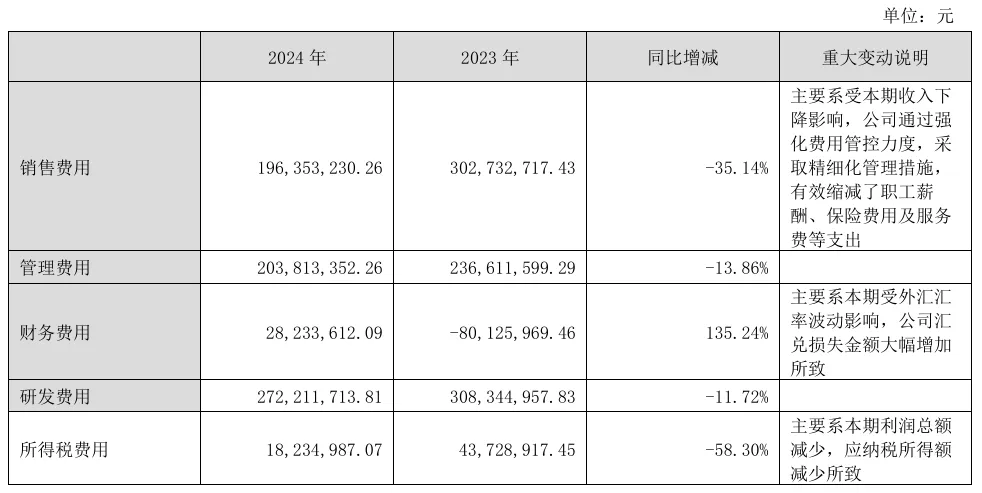

尽管首航新能2024年的综合毛利率为35.73%,同比提升4.22个百分点,但期间费用率为25.85%,同比上升5.34个百分点。其中,销售费用同比减少35.14%,管理费用同比减少13.86%,研发费用同比减少11.72%,而财务费用同比激增135.24%。

首航新能称,毛利率的提升主要得益于业务结构优化;财务费用大增的主要原因是受外汇汇率波动影响,汇兑损失金额大幅增加所致。

然而,期间费用率的上升尤其是财务费用的大幅增加,严重抵消了毛利率提升带来的利好。较高的期间费用率会压缩公司的利润空间,影响盈利能力和资金使用效率,使得首航新能在市场竞争中面临更大的财务压力。因此,看似改善的毛利率实为“纸面富贵”,期间费用率的大幅增长暴露出内部管控失效。

研发是企业发展的核心驱动力,但在这一点上,首航新能的表现也难以令人满意。2024年,首航新能研发费用同比下降11.72%至2.72亿元,研发投入强度为10.04%。更值得关注的是,研发人员数量从2023年的658人减少至2024年的500人,同比减少24.01%;研发人员数量占比从2023年的35.24%下降到2024年的31.99%。

在新能源行业技术更新换代较快的背景下,研发投入不足会影响企业的产品性能和质量,降低市场份额和议价能力,进而对长期发展产生不利影响。首航新能的研发投入收缩可能导致公司在技术创新方面落后于竞争对手,无法及时推出具有市场竞争力的新产品和新技术。

实际上,在2022年初次披露招股说明书(申报稿)时,首航新能仅有25项核心技术、9项发明专利,而到了2025年披露招股说明书(注册稿)时,公司已拥有了28项核心技术、102项发明专利;研发费用率也从2021年的5.16%急剧拉升至2024年上半年的10.47%。

这意味着,首航新能102项发明专利中,2022年后突击申请占比超90%。这种短期内“专利大爆发”和研发费用“突击式”增长,也让市场怀疑其技术实力是否能支撑在光储充一体化等新赛道的竞争力。

首航新能2024年年报显示,截至2025年3月31日,公司拥有已授权专利250项,其中发明专利105项、实用新型专利94项、外观设计专利51项。

进一步剖析,首航新能的应收账款与存货状况也不容乐观。截至2024年末,首航新能应收账款余额10.03亿元,占营收比例达37%,较2023年的32.7%进一步攀升。存货方面,截至2024年末,首航新能的存货余额8.79亿元,占总资产的19.87%。

在2024年年报中,首航新能并未披露全年的应收账款周转率、存货周转率,但此前发布的招股书显示,2021年至2024年上半年,公司的应收账款周转率(次/年)分别为6.36、5.95、3.17、1.08;同期的存货周转率(次/年)分别为3.61、3.26、1.99、0.85。两者均在2023年出现大幅滑坡,且逊于大部分同行企业。

结构性顽疾

首航新能成立于2013年,早期以户用逆变器切入市场,2016年推出储能逆变器,此后抓住欧洲户用储能爆发机遇,并逐渐形成了对境外市场尤其是欧洲(意大利、波兰、捷克等)市场的深度依赖,且主要为外销、经销的商业模式。

数据显示首航新能的市场布局早已失衡,2021至2024年,公司的境外销售收入占比始终处于高位,分别达到88.01%、89.61%、75.42%和81.63%,其中意大利单一国家的收入贡献尤为突出,2024年的收入占比为26.67%。

虽然首航新能的业务模式助力其在海外市场迅速扩张,但也使其深度受限于市场波动风险和汇率风险,同时随着欧洲电价回落及补贴退坡,其境外业务已受到较大影响。例如, 2024年境外业务实现营业收入22.13亿元,同比下降21.61%;毛利率为39.36%,同比下降0.07%。

与此同时,即便首航新能境内业务的毛利率大幅提升12.36个百分点至19.58%,但营业收入却同比大幅下滑45.9%至4.98亿元。一是公司在境内市场的品牌认知度和渠道建设相对滞后;二是国内市场竞争异常激烈,众多头部企业早已占据市场份额。

境外与境内市场同时遇阻,表明当欧洲光储市场需求见顶后,首航新能缺乏第二增长曲线的问题就暴露出来了。而同期阳光电源、华为等企业已完成从设备商向系统集成商的转型,通过“光伏+储能+数字能源”全产业链布局,有效对冲单一业务风险。

从产品维度来看,首航新能的三大核心业务收入在2024年全面下跌。其中,并网逆变器收入12.71亿元,同比下降38.32%;储能逆变器收入6.1亿元,同比减少18.62%;储能电池收入7.27亿元,同比下滑17.89%。

与竞争对手相比,2024年,阳光电源的光伏逆变器等电力电子转换设备产品实现营收291.27亿元,同比增长5.33%,毛利率为30.9%;储能系统营收249.59亿元,同比增长40.21%,毛利率为36.69%。同期,锦浪科技的并网逆变器业务实现营收37.92亿元,同比下降6.7%,毛利率18.68%;储能逆变器营收5.72亿元,同比上升30.37%,毛利率为27.48%。

不仅如此,近年来在行业呈快速增长的态势下,首航新能的整体成长性却存在明显差距。据国泰君安测算,2021年至2023年,其营收复合增速为43%,弱于行业均值68%。2024年1-9月营收同比增速-32%,弱于行业均值5%。2021年至2023年,公司归母净利润复合增速为35%,弱于行业均值116%。2024年1-9月归母净利润同比增速-32%,弱于行业均值-6%。

今年4月2日,首航新能在深交所上市,但其上市之路充满波折。从2022年6月递交招股书到2025年1月正式提交注册,期间因财务资料过期等问题多次中止上市流程。

尽管最终成功上市,但首航新能的募资规模从最高计划35.12亿元大幅缩减至12.11亿元。同时,募资用途也发生了重大调整,最初计划将大部分资金投入“首航储能系统建设项目”和“新能源产品研发制造项目”,分别投入20亿元和7.72亿元,但随着市场竞争加剧和行业形势变化,公司不得不将更多资金投入到研发中心升级、营销网络建设以及补充流动资金等领域。

5月27日,首航新能收盘价为28.07元/股,总市值115.75亿元,已较4月7日的最高收盘价43.44元/股,跌去35.38%。

写在最后

首航新能2024年的业绩“塌方”并非偶然,而是其长期存在的结构性顽疾的集中爆发。

从境外市场过度依赖后的核心业务全面下滑、到境内市场拓展的举步维艰;从突击专利粉饰技术实力,到应收账款与存货的双重积压,这家企业几乎踩中了所有“伪成长”陷阱。

当行业从野蛮生长进入精耕细作时代,缺乏核心壁垒的首航新能,恐难逃脱“上市即巅峰”的魔咒。在光伏这场长跑中,资本红利或许能赢得一时速度,但唯有技术与市场深耕,才是穿越周期的生存法则。(图源:首航新能年报、官微等)

GlobeNewswire

GlobeNewswire

大众消费指南

大众消费指南

成都小米目a

成都小米目a

肩冲

肩冲

商业范儿

商业范儿

大力财经

大力财经

城刊快讯

城刊快讯