观潮商业

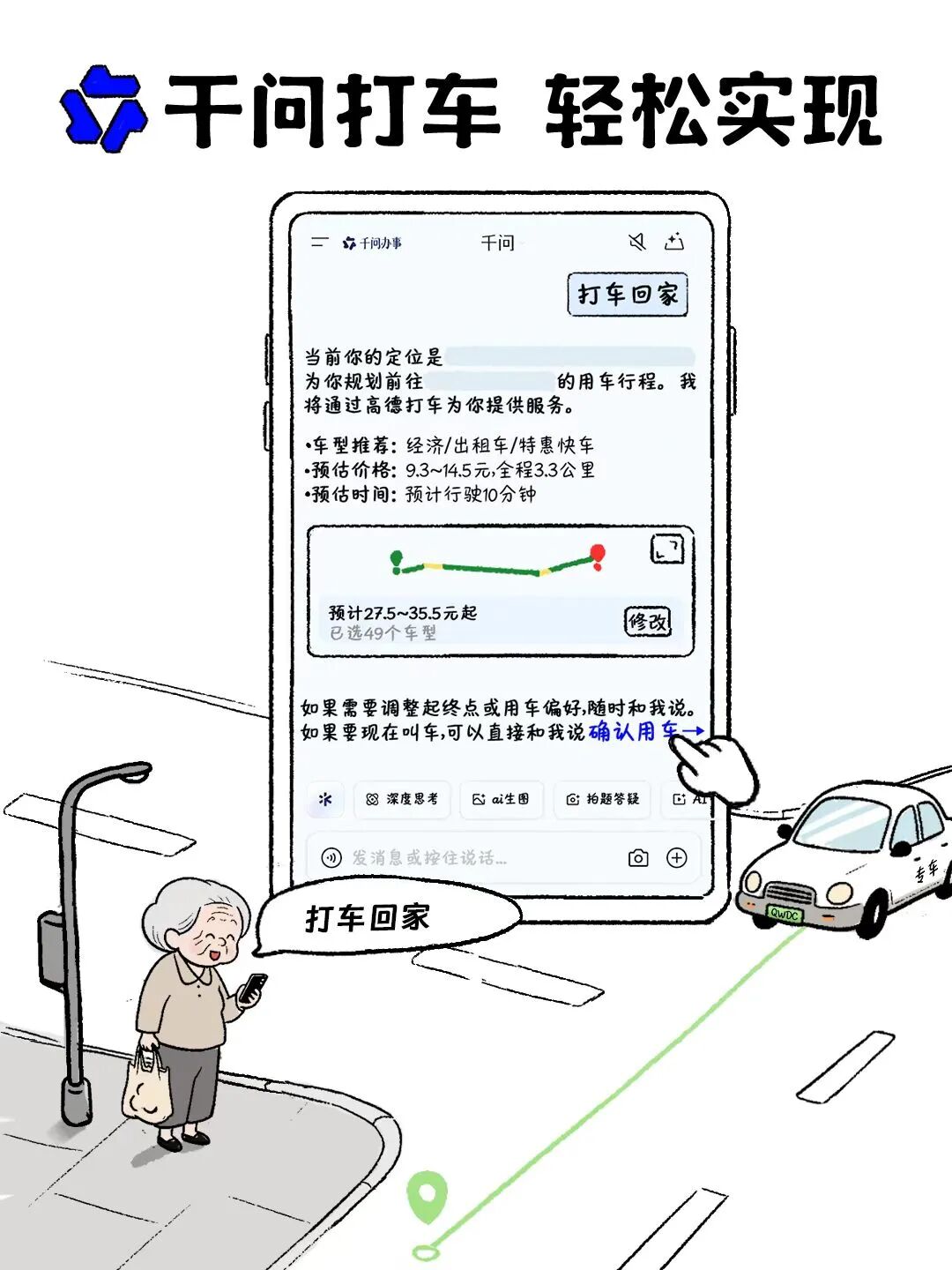

观潮商业今年3月下旬,滴滴出行与阿里千问先后推出AI打车功能,从双方披露的清明假期数据来看,这一新功能已初步显现出增长潜力。

清明假期期间,千问AI打车订单量周环比增长超1500%;滴滴AI打车需求较平日上涨86%。不过二者增长基数差异显著,几乎从零起步的千问,与日均订单近4000万的滴滴当前还不是同一量级。

但这依旧代表了两种商业模式的正面碰撞。滴滴作为出行行业龙头,依靠多年行业深耕与强大履约能力筑起护城河,这也是其最核心的竞争力。千问作为携超级生态而来的挑战者,试图用AI重新定义服务入口,撬动现有打车市场格局,跨场景的巨大想象空间正是其最大优势。

千问所代表的AI超级入口,对滴滴构成了一个真实且根本性的战略威胁。这种威胁并非体现在即时的市场份额抢夺,而是更深层次的“入口替代”风险,长远来看可能会直接动摇滴滴赖以立足的核心壁垒。

千问的增量底气

入场AI打车前,千问在春节期间展现出了其增量潜力。

根据千问APP发布的《“春节请客”总结报告》显示,春节假期期间,千问帮助用户实现 “一句话下单” 近2亿次,全国平均每10人中就有1人通过千问完成消费订单。活动期间,全国用户共喊出50亿次“千问帮我”,千问也借此一跃成为国民级AI助手。

比订单规模更值得关注的,是千问所带来的用户增量结构。淘宝闪购数据显示,千问带动的订单中近半数来自县域地区;同时,有156万60岁以上老年人通过千问首次体验外卖服务,超过400万老年用户借助 “一句话下单” 初次尝试AI购物。这充分展现出AI交互的巨大增量潜力,那些此前因“懒得打开APP”“不会操作APP”等门槛被抑制的需求,正被持续释放。

在存量市场中挖掘出新增量的能力,是当前互联网巨头们最眼红的模式之一。这种由交互革命带来的增量,不依赖于宏观经济增长,也不依赖于人口红利,而是纯粹从“需求表达效率”中释放出来的。

从客群结构来看,滴滴的核心优势集中在高频、高客单价、强商务属性的用户群体,县域市场与老年用户带来的订单增量相对有限,更多体现在用户心智与消费习惯的长期渗透上。

而千问春节数据释放出最具威胁性的信号,是它首次有力证明:AI入口可以真正成为用户消费决策的第一触点。当越来越多人习惯用AI购物、点外卖,不仅会记住“千问能办事”,更会形成“对AI说一句话就能解决问题”的底层认知。

一旦这种习惯成型,用户再接受“对AI说句话就能叫车”便水到渠成,滴滴作为网约车核心平台的独立入口地位将面临直接挑战。

所幸滴滴反应迅速,其AI打车功能比千问提前约一周上线,试图将AI在交互与体验上的革新,抢先转化为自身的护城河优势。

服务的延伸

在打车场景中,“从A点送用户到B点”是用户的基础需求。基础需求受车辆履约率、安全保障等影响,过去网约车竞争集中体现在满足基础需求上,运力供给和订单履约确定性是支撑着滴滴成为网约车领域霸主的核心因素之一。

在这一层面,千问在流量入口特别是引发用户兴趣与培养用户习惯方面战绩可查,但在运力与履约层面仍依赖于第三方的落地执行。千问执行端对接的是聚合平台高德,高德以众多中小出租车公司、第三方网约车平台为主的运力特征,尚未建立起足以撼动滴滴用户忠诚度的服务优势。

随着网约车行业多年发展,“叫到车”的需求早已转向“叫好车”。这里的“好车”并非传统意义上汽车物理配置的好坏,而是在用户“从A到B”的基础需求之外,还有众多用户的个性化需求。例如,容易晕车,倾向于空气清新,喜欢软座位,乘客中包含孕妇,行李多需要后备箱大一点等多元化需求。

在过去,用户如果想满足个性化需求,不仅需要添加备注,还要在APP派单后对接单司机的评价和标签进行筛选。年轻群体可能更适应这种操作节奏,但对老年群体不太友好,因为需要操作的环节太多了。

但通过AI交互,用户能把自身偏好通过一两句话传达给AI,操作流程大幅缩减,用户的打车效率直线上升。

要精准地满足用户的需求,就要求AI具备足够的数据基础。在当前AI打车的竞争中,滴滴与千问的数据积累是不同的。滴滴的优势源于其过去十余年积累的真实运营数据,这些数据是AI精准匹配的基础。而千问则更多依赖于大模型本身的理解推理能力,其数据优势在于跨场景的通用性。

当然,运力也是不可忽视的因素。如果用户充分表达了对希望接单的车辆要求,但AI短时间内并不能找到符合条件的车辆,也会陷入“无车可派”的尴尬境地。

也就是说,在出行服务的专精上,靠聚合平台履约的千问目前尚无动摇滴滴根基的实力,但若是复合场景的需求,千问的优势就很大。比如,用户的需求是通过打车到达某地,并查询目的地附近口碑较好的餐厅,或者是到达目的地后有住宿需求要预订酒店,千问背靠阿里生态的跨场景优势将显现。

超级入口的倾轧

还值得关注的一点是,虽然当前用户使用滴滴与千问的核心逻辑仍存在本质差异:滴滴是强意图、专用工具,用户在明确出行需求时主动打开;而千问则是场景嵌入、顺便触发,在生活服务、AI交互中随手完成叫车。

不过,千问依托超3亿月活的超级入口优势,将出行需求折叠进多元场景,无需用户切换APP,长期来看会持续消解滴滴作为独立出行入口的价值。对滴滴而言,订单或许仍在增长,但用户心智、场景入口与决策链正被AI超级助手逐步替代,平台面临从“出行入口”退化为“运力管道”的风险。

事实上,滴滴要面对的流量入口争夺,远不止阿里千问一家。据媒体报道,近期腾讯方面已透露,正计划通过AI智能体打通微信生态内的各类小程序,未来用户有望通过自然语言对话,一站式完成从打车、购物到本地生活等多项服务。这一布局一旦落地,将进一步强化微信作为超级生活入口的地位,坐拥14亿月活的微信也会对滴滴等垂直出行平台的独立入口价值形成持续分流。

与此同时,抖音、美团等超级APP早已形成分流之势。美团依托本地生活闭环,将打车嵌入外卖、到店场景;抖音则通过内容种草+生活服务入口,在娱乐场景中顺手截流出行需求。更致命的是,这些平台均在加速AI化:美团推出AI助手“小美”、抖音旗下豆包打造 “一句话服务”,本质都是把“用户主动找APP”,重构为“场景自带服务”。

对滴滴而言,这已不是订单之争,而是生存范式之争:当阿里千问、微信、抖音、美团四大超级入口,把出行彻底折叠进各自的生活场景,滴滴作为独立出行工具的“必要性”正被持续消解。长期看,滴滴可能会从用户打车的 “首选入口”,逐步沦为各大超级AI生态下的后台运力管道。

AI打车功能的出现,意味着用户不必再为了单纯的出行需求主动打开滴滴APP,而是可以在各类超级平台的AI场景中顺手完成叫车。这种从应用导向到场景导向的用户行为转变,本质上是在弱化垂直出行工具的独立存在感。长期来看,用户对滴滴APP的依赖度会持续下降,其作为独立应用的核心价值将被直接动摇。

这也是2026年春节期间“AI大战”的原因所在。互联网时代,点外卖、订酒店、打车、逛社区等各项需求的出现,促使各项垂类APP的诞生,消费者内心都有倾向的应用要打开。但当AI超级入口能够帮助用户节省操作时,这种因为要做某事而需要打开某应用的必要性就大大折扣。

流量的挤压也会进一步影响滴滴的可用运力。网约车运力饱和早已不是新鲜事,2025年全国多地密集发布行业风险预警,反复提醒企业与个人谨慎理性入行。

据中国新就业形态研究中心发布的《城市出行的就业韧性:网约车司机就业图景与职业表现》,截至2024年10月,全国已核发748.3万本驾驶员证、320.6万辆运输证。市场严重供大于求,直接导致司机接单量锐减、多地空驶率/闲置率超50%。

中国城市公共交通协会联合58同城发布的《2025年度网约车行业运力企业与司机调研报告》显示,计划继续从事网约车的司机比例从去年的30%下降至23%;38%的司机计划转行,近八成将“流水低、成本高”列为首要原因。

对司机来说,选择平台的核心标准是谁能带来更多订单。上述报告提及,聚合平台凭借流量与模式优势持续扩张,其订单份额占比也从2022年7月份的22%提升至2026年1月份的31%。

聚合平台本就以流量见长,千问的入场,给高德带来了更稳定的流量,也将给司机提供一个更具吸引力的选择。在运力饱和的背景下,司机接不到单就换平台的动机,也让滴滴面临司机流失的风险。

因此,千问对滴滴的威胁是结构性的。它并非在滴滴最擅长的履约能力层面发起正面竞争,而是通过AI强化了流量入口。当整个网约车市场变成以AI为争夺核心的流量游戏时,滴滴就可能面临用户和司机端的双重挤压:超级APP抢夺用户入口,聚合平台抢夺运力资源。

当然,竞争格局并未完全定型。滴滴仍在主动降低抽成以留住司机,并建立AI服务壁垒。而聚合平台也面临着自身的挑战,其低价策略和缺乏对运力的强管控也引发了监管层的关注。

结语

行业强弱对比从来不是恒定不变的。如果千问背后的阿里生态,能进一步规范高德运力体系、提升末端履约品质,千问对滴滴的结构性威胁将持续扩大。

但这还远远谈不上双方正面交锋的程度。下一个关键转折点,在于千问能否在短期内将AI能力深度渗透至底层运力管理环节。千问对滴滴的威胁,从来不在当下抢占多少订单,而在于其超级入口的属性,这种属性可能让滴滴在未来没有生意可抢。(图源:千问、滴滴官微)

风险提示:本文内容基于公开信息整理,不构成投资建议。

GlobeNewswire

GlobeNewswire

克里斯

克里斯

一线

一线

TMT星球

TMT星球

斯图威

斯图威

路易斯

路易斯

常言道

常言道