观潮商业

观潮商业地方金融监管整治浪潮持续落地,一纸区域监管公告,爆出了滴滴的金融板块潜藏的合规漏洞。青海省地方金融管理局公开曝光违规机构名单,滴滴旗下核心汽车金融平台沣邦融资租赁赫然在列。

背靠海量出行流量,滴滴多年跨界狂奔,大肆布局融资租赁、消费信贷、跨境数字金融等多元业务,试图借场景优势撬动金融变现红利。但在高速扩张的同时,是合规体系缺位、用户权益漠视、内部管控失序。

在金融强监管常态化、持牌经营底线不断收紧的形势下,互联网平台无序扩张金融业务的时代已落幕。滴滴金融业务频频触碰监管红线的背后,或暗藏多重风险。

跨地域违规展业

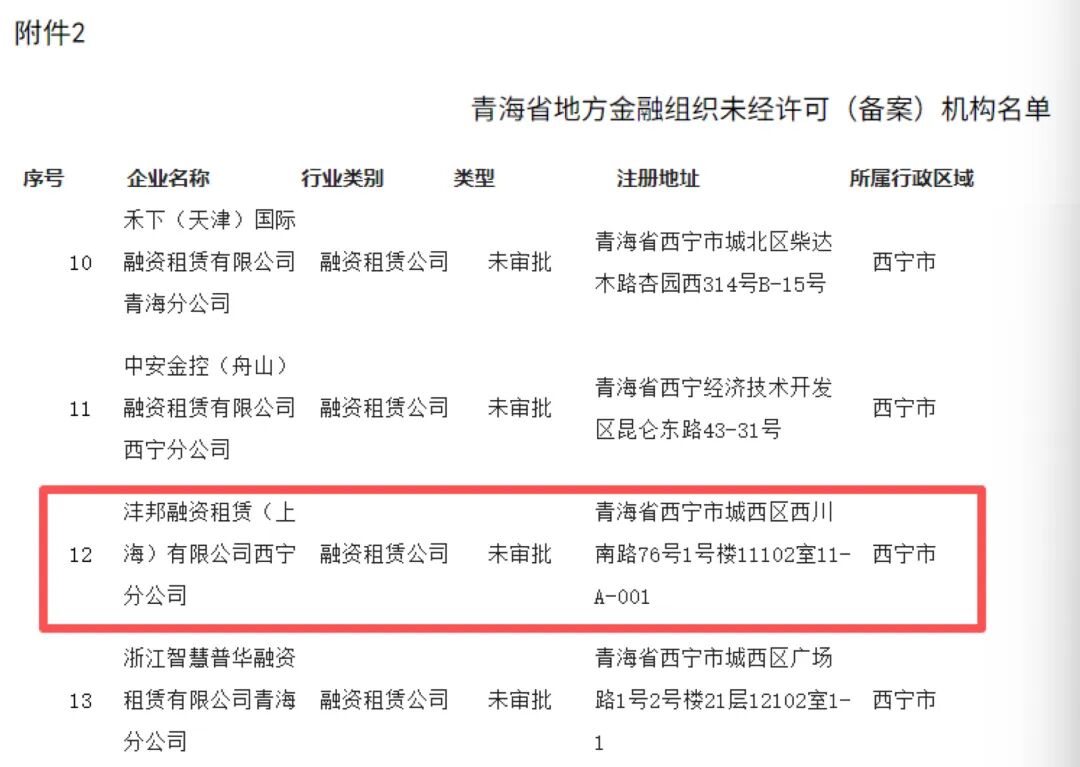

4月15日,青海省地方金融管理局发布了一则重磅公告,集中公示128家“已被取消资质或未经许可(备案)在名称和经营范围中使用涉地方金融组织字样机构名单”,对辖区内违规金融机构开展集中清理整治。

公告明确指出,未经许可(备案),注册成立一般工商企业不得在名称和经营范围中使用涉及“小额贷款”“融资担保”“典当”“商业保理”“金融企业不良资产收购处置”等具有金融属性的字样。

截至2026年2月末,未经省级地方金融管理部门批准设立和已被取消资质仍然存续的机构共有128家,其中48家机构已被取消资质,80家机构未经许可(备案),覆盖融资租赁、小额贷款、融资担保、典当、商业保理、地方资产管理公司等多个金融细分领域。

市场分析认为,此次公告的发布,是地方金融监管部门落实国家金融监管总局要求、整顿金融市场秩序的重要举措。近年来,大量一般工商企业在未经许可的情况下,擅自在名称和经营范围中使用涉金融字样,从事变相金融活动,严重扰乱了金融市场秩序。这些企业打着“融资租赁”“小额贷款”等旗号,实际上并不具备相应的金融业务资质,给消费者识别带来了巨大困扰。

公告还要求128家市场主体于7日内主动向注册地市场监管部门申请企业名称、经营范围等变更登记或注销登记,未在限定期限内完成的,地方金融管理部门将会同市场监管部门依法依规进行清理。

这一举措释放了强烈的监管信号:地方金融组织的“名称合规”不再是可有可无的形式要求,而是必须严格遵守的红线。对于消费者来说,公告也提醒其在选择与涉地方金融组织字样的企业合作时,必须认真查验地方金融组织的业务经营资质,依法保障自身合法权益。

其中,青海省地方金融组织未经许可(备案)机构名单中,滴滴出行旗下沣邦融资租赁(上海)有限公司西宁分公司也在列,类型为“未审批”。这意味着,该分公司未经青海省地方金融管理部门审批,擅自以“融资租赁公司”名义开展经营活动,并在企业名称中直接使用“融资租赁”这一核心金融属性字样,违反了青海省地方金融监管的硬性规定,属于跨地域无牌违规展业。

公开信息显示,沣邦融资租赁(上海)有限公司(简称“沣邦融资租赁”)成立于2016年,主营个人新车与二手车融资租赁、经销商融资租赁、租赁交易咨询与担保、商业保理等业务,为主机厂、经销商、企事业机构和个人客户提供综合性汽车金融解决方案。

天眼查显示,沣邦融资租赁注册资本为13亿元,法人代表为黄爽,股东分别为VIBRANT CREEK LIMITED(简称“潮溪”)、CPEChina Leasing Investment(BVI) Limited、上海磐信合曜投资管理中心(有限合伙)、上海磐赉投资管理中心(有限合伙)。其中,潮溪是滴滴集团旗下的全资子公司,潮溪对沣邦融资租赁的持股比例为46.1538%,是第一大股东和实际控制人。

那么,一家在全国多地开展汽车融资租赁业务的企业,为何会在跨区域经营的过程中出现“无证驾驶”?对于一家服务数亿用户的出行平台而言,旗下分支机构连最基本的地方金融合规都无法做到?

疯狂的“金融副业”

沣邦融资租赁是滴滴金融板块的重要组成部分,其主营业务可与滴滴的出行场景形成协同效应。通过沣邦融资租赁,滴滴可以将出行服务与汽车消费金融深度绑定,形成“用车-买车-租车”的闭环生态,进一步挖掘用户价值。同时,沣邦融资租赁也能借助滴滴的流量优势与资源,快速拓展业务规模。

即便拥有滴滴的流量与资源加持,沣邦融资租赁却连续触碰监管红线,成为滴滴金融业务合规短板的“典型”。2025年8月5日,沣邦融资租赁旗下APP“沣邦租赁”曾因“未明示个人信息处理规则”,被上海通信管理局通报。

仅时隔不到4个月,2025年11月26日,“沣邦租赁”APP再次因“违规收集个人信息、账号注销难、未妥善处理用户投诉”被通报。从单一问题到多项硬伤,沣邦融资租赁的合规状况不进反退,意味着其此前的整改并未建立起真正有效的个人信息和用户权益保护机制。

合规是金融业务的底线,任何违规都可能引发更严厉的连锁反应。从上海到青海,从APP合规到机构备案,沣邦融资租赁接连在不同层面触碰监管红线,这种“多点违规”的态势值得警惕,也进一步暴露了滴滴金融业务在跨区域合规管理方面的漏洞。

滴滴在金融领域的布局由来已久,依托出行场景实现了快速扩张,形成了“国内+海外”双轮驱动格局,已构建起覆盖支付、消费金融、网络小贷、融资担保、保险代理等多个领域的金融牌照矩阵。

国内业务方面,除了沣邦融资租赁,滴滴还通过全资子公司迪润(天津)科技有限公司持有杭银消费金融股份有限公司(简称“杭银消金”)33.34%的股份,为其第二大股东。

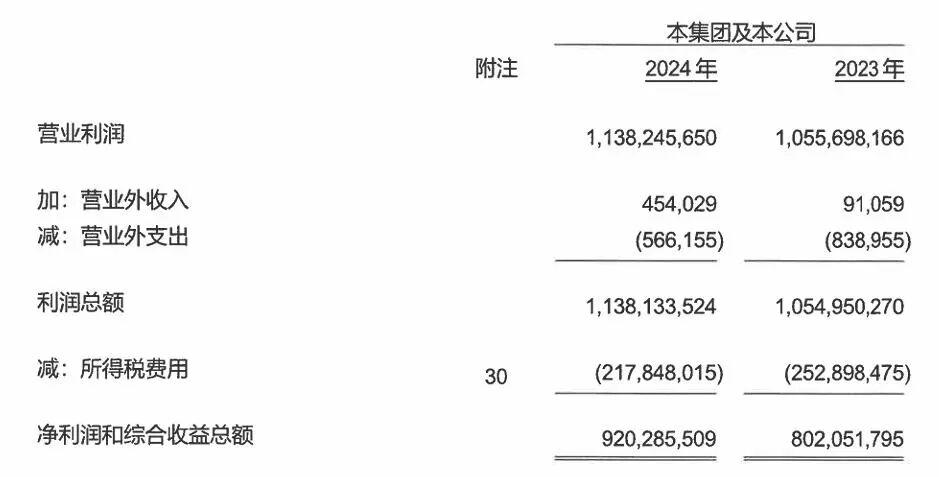

杭银消金成立于2015年,注册资本为25.61亿元。截至2024年末,杭银消金的总资产规模达515.36亿元,贷款总额达512.41亿元。从盈利能力来看,2024年,杭银消金实现净营业收入52.66亿元,同比增长8.85%;净利润9.2亿元,同比增长14.71%。其中,净利润在持牌消费金融公司中排名第五,已超越中邮消金、兴业消金等头部机构。

国内信贷产品方面,“滴水贷”是滴滴数科(原滴滴金融)推出的核心产品。

海外业务方面,滴滴以拉美地区为核心,重点深耕巴西和墨西哥两大市场。例如,2020年在巴西上线99 Pay数字钱包;2021年在墨西哥推出DiDi Prstamos消费信贷;2025年在墨西哥上线储蓄产品DiDi Cuenta。

然而,高速扩张的背后,滴滴金融业务可能暗藏多重风险。近年来,国内助贷、消费金融等互联网金融行业的监管持续收紧,反垄断、金融业务持牌经营、利率红线、征信合规等监管要求不断升级。滴滴金融业务依托出行场景开展,受助贷新规等限制,联合出资比例、授信额度、地域范围等受到严格管控。同时,平台企业金融业务剥离、非核心金融业务整改的政策导向,或倒逼滴滴收缩非核心业务,可能导致国内金融业务扩张节奏放缓。

例如,在合规风险层面,除沣邦融资租赁多次违规外,黑猫投诉平台上关于“滴水贷”暴力催收、营销误导、变相高息、信息泄露等负面投诉居高不下。

海外金融业务分拆上市?

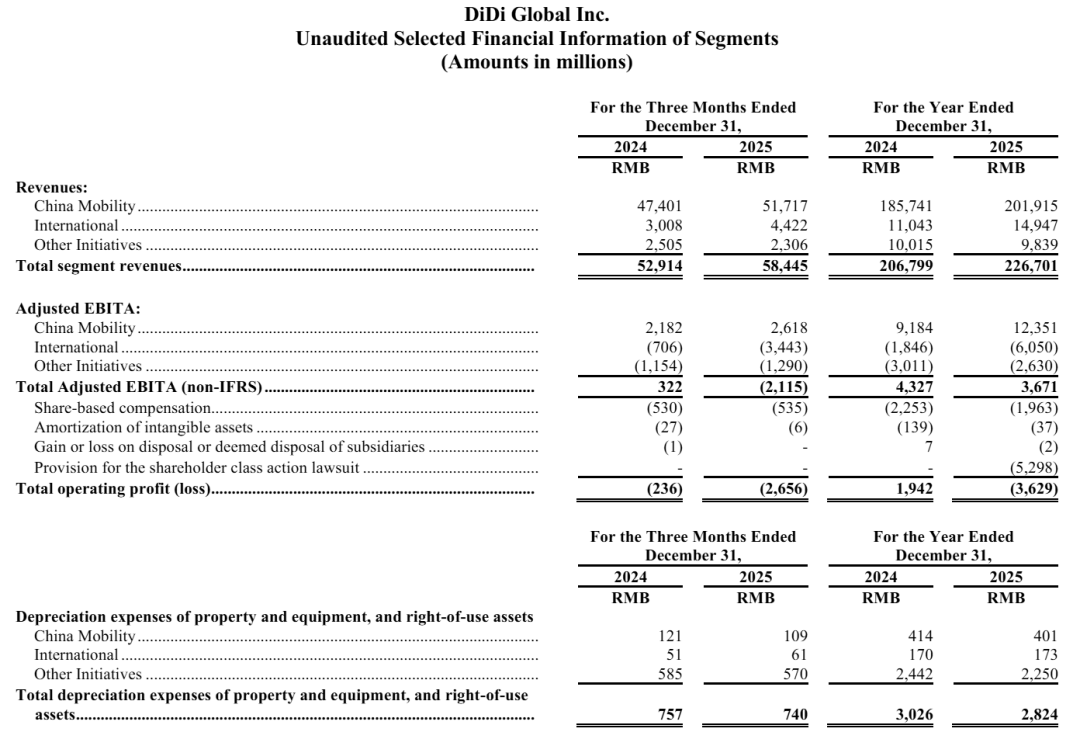

从滴滴于2026年3月13日发布的2025年第四季度及全年未经审计财报来看,其业务发展或存失衡问题。

财报显示,2025年,滴滴总收入为2267.01亿元,同比增长9.6%;运营亏损为36.29亿元,上年同期的运营利润为19.42亿元;调整后EBITA为36.71亿元,上年同期为43亿元;归母净利润为9.92亿元,同比下降约21.14%。

其中,2025年第四季度,滴滴总收入为584.45亿元,同比增长10.5%;归母净亏损3.38亿元,虽同比收窄约 75.45%,但反映主营业务的调整后EBITA亏损达21.15亿元。

从业务结构来看,国内出行业务是滴滴唯一的“现金牛”。2025年,国内出行业务的GTV达到3338亿元,同比增长10.7%;平台收入747亿元,同比增长24.3%;调整后EBITA达到了123.51亿元,同比增长34.5%。

国际业务却成为巨大的“失血点”。即便全年GTV达到1170亿元,同比增长28.2%(按固定汇率算31.1%),单量增长24.7%,但调整后EBITA亏损达到60.5亿元,尤其是仅第四季度就亏损了34.43亿元。

其他业务(包括自动驾驶、同城货运、金融等)2025年调整后EBITA亏损26.3亿元,2024年亏损额约为30亿元,亏损有所收窄。

费用方面,2025年,滴滴的运营和支持费用为84.2亿元,同比增加6.5%。销售及营销费用为168.22亿元,同比增加46.1%,滴滴称主要由于消费者激励和营销费用增加。研发费用为84.4亿元,增加8.8%。一般及行政费用为150.87亿元,增加70.2%,滴滴称主要因计提52.98亿元股东集体诉讼拨备,表明历史法律风险仍在持续发酵。

其中,2025年第四季度,滴滴的运营和支持费用为24.34亿元,同比增长15.5%。销售及营销费用为62.47亿元,同比增长95%,滴滴称主要由于消费者激励和营销费用增加。研发费用为24.7亿元,同比增长17.3%。一般及行政费用为32.62亿元,同比增长27.7%。从销售及营销费用几乎翻倍可以看出,滴滴似乎又采取了“补贴(烧钱)换增长”的模式。

值得关注的是,据年报披露,2025年,滴滴在拉丁美洲提供金融产品的子公司滴滴金融科技已完成首轮融资,向投资者发行A轮优先股及可转换票据,总对价约2.7亿美元。滴滴在完全摊薄基础上仍持有该子公司的多数股权。

这一动作,被市场视为该业务独立资本化的关键一步,有助于实现金融业务独立估值,提升资产价值,在保持控制权的前提下引入外部资本,优化资本结构,为后续可能的分拆上市建立基础架构,类似阿里分拆支付宝的路径。

结语

不可否认,跨界做金融是互联网平台流量变现的最快捷径,但金融从来都不是一块可以随意践踏的试验田。作为互联网平台跨界金融的代表,滴滴本应依托场景优势打造合规、普惠的金融服务,却在规模扩张下,无视监管红线、漠视用户权益,将金融业务异化为流量变现的工具。

在金融监管全面收紧、持牌经营成为刚性底线的当下,互联网平台金融业务的“野蛮生长”时代已终结。唯有扭转重扩张、轻合规的发展思路,补齐合规与风控短板,尊重用户基本权益,才能在规范化的金融市场中找到真正的立足之地。

风险提示:本文内容基于公开信息整理,不构成投资建议。

GlobeNewswire

GlobeNewswire

德州冬小麦

德州冬小麦

大众消费指南

大众消费指南

成都小米目a

成都小米目a

大力财经

大力财经

肩冲

肩冲

一线

一线

秒懂好物

秒懂好物