观潮商业

观潮商业2025年末,轻松健康在港交所挂牌首日股价暴涨158.82%,此后股价一路上扬,市值突破200亿港元,上演了一场资本狂欢。

而在这光鲜背后,却是轻松健康的核心产品“轻松保”深陷投诉泥潭:不少用户在大病众筹平台“轻松筹”捐款或求助时,频频在不知情的情况下通过轻松保“被投保”,并因隐秘的自动续费协议而遭遇连续扣款。

从公益众筹到保险经纪,再到成功上市,轻松健康的商业化之路是轻松筹与轻松保的流量捆绑,以及为上市变现所付出的信任代价?

公益流量“变味”

当大病患者家属在轻松筹平台求助募捐时,本以为获得了一笔“救命钱”,却不料陷入“免费保险”的扣费陷阱。

1月20日,据上游新闻报道,2025年10月6日,杨先生的妻子张某骑电动车探亲时遭遇严重车祸,陷入半昏迷状态,治疗与康复费用让这个家庭不堪重负。同年12月19日,当地工会为杨先生捐赠2000元善款,可当他准备转账支付医疗费时,却提示账户余额不足,这才发现被轻松筹里的轻松保严选自动扣除了保险费,除2025年10月首月费用为0元外,剩余两月共累计支付739.36元保险费,扣费方式均为自动扣费。

杨先生回忆称,他查看筹款信息时曾弹出过一个免费医疗保险的广告,点击进去后免费领取了一份医疗保险,但并没有开通续保和代扣功能。发现异常情况后他与轻松保严选及泰康保险沟通多次,均被告知其妻子属于带病投保无法理赔,要想退保需要杨先生妻子本人打电话退保。“我妻子还在昏迷中怎么可能打电话退保,投保的时候为何不需要本人同意?”杨先生说。

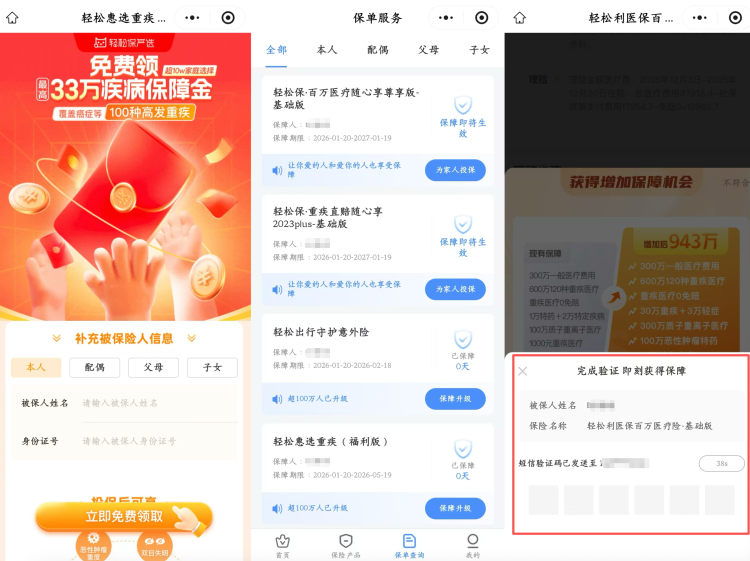

上游新闻记者的实测进一步揭开了“免费保险”的套路:打开轻松筹小程序,个人中心“我的保障金”会直接跳转至轻松保严选小程序,页面为一条“免费领最高33万疾病保障金”的广告,填写被保人姓名和身份证号后即可“免费领取”。下滑页面发现,在“阅读同意”选项旁有多个默认协议及授权书,其中《转账授权书》中标注在办理过程中同意轻松保通过微信支付、云闪付等非银行支付机构从投保人银行账户中扣取保险费。但在投保须知中又明确标注该保险为赠险,用户无需支付费用。

而在拒绝升级保险且未绑定任何支付信息的情况下,上游新闻记者的名下已自动生成4份保单,其中两份通过云闪付扣费并开通自动续费。更隐蔽的是,领取过程中需要输入验证码,页面仅提示“完成验证即刻获得保障”,未在任何一处注明“输入验证码即同意自动续费”。即便想要退保,也无法直接操作,需再次进入保单联系客服登记,部分保单甚至要求本人拨打客服电话才能办理。经过反复沟通,最终杨先生被扣除保费已足额退回。

其实,杨先生的遭遇并不是个案。在黑猫投诉平台上,截至2026年2月1日,“轻松保严选”的投诉量为1859条,核心诉求集中在“擅自扣费”“诱导投保”“退费困难”“短信骚扰”等四大类。

一位用户投诉称,“广东轻松保保险经纪有限公司从2023年9月份在未经我本人许可下非法从我中信、浦发、光大、建行、邮政信用卡每月扣走48.8元,扣到2026年1月,共计1600元,本人发现后轻松保仅退回近期几个月费用,从2023年到2025年5月均不给退款,理由说保单失效,本人未投过此保。”

还有一位用户表示,“一直不知情被扣款,后来才发现是轻松保在2018年时开通了自动扣款,钱一直被扣到今天,请会弄的师傅帮忙看了才知道每月都在扣110多元,到现在扣了我9576元。”

另一位用户称,“我的老父亲在2023年通过轻松保的引导点击,一不小心点击了参保,然后就自动开启了从云闪付的自动扣费,从2023年开始以来扣费了40期的费用,费用总计高达3767.82。”

更让消费者难以接受的是,其“善心被利用”了。2025年3月,据新浪财经报道,熊女士被轻松保严选提醒续费的短信“轮番轰炸”,她感到非常疑惑:“我什么时候在这上面投保了?”她立即查看银行卡发现从2023年3月起,每月都有轻松保严选的自动扣款,45元或19元不等。她仔细回想,才记起曾在大病筹款平台捐款时,看到轻松保“1元保险”广告页面。“我当时天真地以为这是对我善良的回报,而且只要1块钱,就留下了联系方式。”而想要退保并不容易,经过在各大平台对轻松保严选发起投诉,轻松保希望其撤掉投诉,但也只能退一部分。

一位用户在黑猫投诉平台上称,“我于2025年12月8日在轻松筹看到朋友生病住院,正在筹款,我本人就捐款100元,后面弹出引导我办理业务的信息,点进去以后填写信息了,到今天2025年12月16日广东轻松保保险就无故在我建设银行卡里面扣了344.41元。”

还有一位用户称,“本人于2025年6月22日在轻松筹上献爱心200元,轻松保在我不知情的情况下,于2025年6月22日至2025年10月1日期间,先后12次从银行卡扣款,共计1750.44元。如果不查银行明细,或者根本无从知晓。后经交涉,退回最后一次的扣款小计366.62元,还有1383.82元没有追回。给客服打电话,告知我无法处理,无法退费。这件事情性质非常恶劣,利用在人们发善心的同时恶意埋藏扣费链接,应该严惩!”

除了扣费纠纷,短信骚扰也成为重灾区,多位用户反映“一直收到轰炸式短信,回复‘拒收’无效”。其中一位用户称,“轻松保严选持续骚扰!这个电话号码已经更换使用人,我已经使用将近三年,期间也多次打电话、发短信骚扰,沟通无效,现在还在发短信。”

从具体事项来看,部分投诉带有高度相似的“套路”:以“免费领保险”“首月0元”“1元投保”等为诱饵,通过默认勾选协议、隐藏扣费提示、简化投保流程等方式,诱导用户开通自动续费,后续则持续扣费且通知不透明,退保流程复杂繁琐。

据中国银行保险报,这种保险营销方式本质上是“魔方业务”,即通过免费赠险或以低保费、低保额、高免赔额的保险来获客,进而引导客户“升级”保障或投保其他保险的行为。主要是保险公司与保险中介机构及相关技术服务公司开展合作,通过互联网平台以广告推广方式销售。

不过,早在2023年8月,金融监管总局深圳监管局向辖内各财险公司下发《关于个别短期健康险业务中存在问题及相关风险的通报》,明确叫停健康险“魔方业务”,并指出该业务存在产品开发管理不合规、营销宣传不规范、业务经营管理粗放、费用问题极为突出等四大方面的问题和风险。

2023年11月,监管部门向各保险公司下发《关于进一步做好短期健康保险业务有关事项的通知》,指出产品定价应当科学合理,严格按照定价的数据基础确定各期保险费率,不得通过随意调整精算假设等方式改变产品的费率结构,严禁出现“0”费率等各类明显不符合精算原理的情况。同日,还发布《关于短期健康保险产品有关风险的提示》,进一步规范销售宣传用语,不应使用“保费低至(最低)X元”“每月X元起”“保障高至(最高)X万”,以及“低至(最低)”“起”“高至(最高)”等词汇进行不当宣传。

实际上,2022年7月,因违规使用保险条款费率及宣传“首月0元”等违法行为,轻松保公司及相关负责人合计被监管部门罚款130万元。

据公开信息,2024年,出于上市合规需求,轻松健康已将轻松筹业务剥离,并出售给创始人杨胤实际控制的中朗集团,但从实际业务协作和用户导流来看,轻松筹与轻松保仍高度协同,共同构成轻松健康的核心商业引擎。轻松健康在招股书中也称“我们亦透过与一家提供疾病筹款服务的业务合作伙伴合作,获得用户流量,该等用户往往对健康及保险服务产品感兴趣”,这表明轻松健康仍在一定程度上依赖轻松筹的庞大流量。

从业务逻辑看,轻松筹作为流量入口,精准触达了对健康风险最为敏感、保障意识被临时唤醒的用户群体。每一个为他人疾病捐款的用户,都可能下意识地联想到自身的风险,此时推送保险广告,转化效率也较高。

而这种导流也并非简单的广告投放,而是深度的场景嵌入和用户数据利用。用户在轻松筹平台留下的个人信息、捐款记录,都可能被用于保险产品的精准营销。这就解释了为何用户会在“不知情”状态下被投保:平台基于既有数据,极大地简化了投保流程,甚至越过了用户的主观确认环节。这种捆绑模式使得轻松筹的公益场景成为轻松保的流量入口,而用户的爱心则被转化为保险业务的变现基础。

光环下的增长焦虑

纵观轻松健康的发展轨迹,可以说是互联网公益与商业边界模糊的一个缩影,围绕“流量变现”与“合规上市”两大主题,创始人杨胤的决策直接主导了公司的转型方向。

公开信息显示,2014年,前IDG副总裁杨胤创立“轻松筹”,早期以“0服务费”大病众筹切入市场,抓住移动互联网社交裂变的红利,用户数从0到1亿仅用时23个月,2019年全球用户累计突破6亿。

2016年,轻松筹推出保险业务“轻松保”,从公益平台向商业化迈进。随着业务不断发展,于2020年9月正式更名为轻松健康集团,从单一众筹平台向综合健康服务企业转型。

轻松健康剥离大病众筹平台的直接原因是其外资身份(注册于开曼群岛)成为了上市阻碍。2024年6月,轻松健康宣布将轻松筹及朵尔医院业务整体剥离,与上市主体切割,这一动作被市场视为“断臂求生”。根据《外商投资准入特别管理措施》,外资不得参与大病众筹等敏感领域。

更深层原因是,轻松筹的商业模式从诞生之初就埋下了隐患:公益与商业的界限模糊,用户信任极易被滥用。例如,水滴公司上市时,曾因使用“公益引流+商业变现”的模式,引发舆论风波。轻松健康要上市,必然要吸取之前水滴公司的教训。

剥离轻松筹之后,轻松健康将未来押注于数字综合健康服务和数字综合保险服务。其中,健康服务的产品包括数字医疗研究协助、综合健康服务包;保险服务的产品包括筛查相关推广及咨询服务、保险经纪服务、保险技术服务。

不过,剥离的代价是流量入口断档。轻松筹作为低成本自然流量池,其用户对健康、保险需求的匹配度极高,剥离后轻松健康只能依赖高成本营销获客。

招股书显示,2022年至2025年上半年,轻松健康的销售及营销开支分别约为6580万元、1.24亿元、1.59亿元及1.03亿元,占同期收入的16.7%、25.3%、16.8%及15.7%。

同时,用户规模萎缩也成为轻松健康最大的短板之一。2022年,公司活跃用户数量为7050万,2023年为6910万,到2024年已降至6510万,而2025年上半年仅剩2270万,三年半流失近5000万活跃用户。今年上半年的注册用户数量虽稳定在1.68亿,但活跃用户占比不足14%,意味着用户粘性极低。

活跃用户锐减也冲击了轻松健康的核心业务。保险业务作为过去的营收主力,因缺乏优质流量支撑,2022年至2025年上半年公司销售的保险产品年化保费总额分别为13亿元、12亿元、10亿元及4.93亿元,同期来自保险公司的收入分别为3.39亿元、3.73亿元、3.31亿元、1.54亿元,占总营收的比重分别为86.2%、76.1%、35%、23.5%。

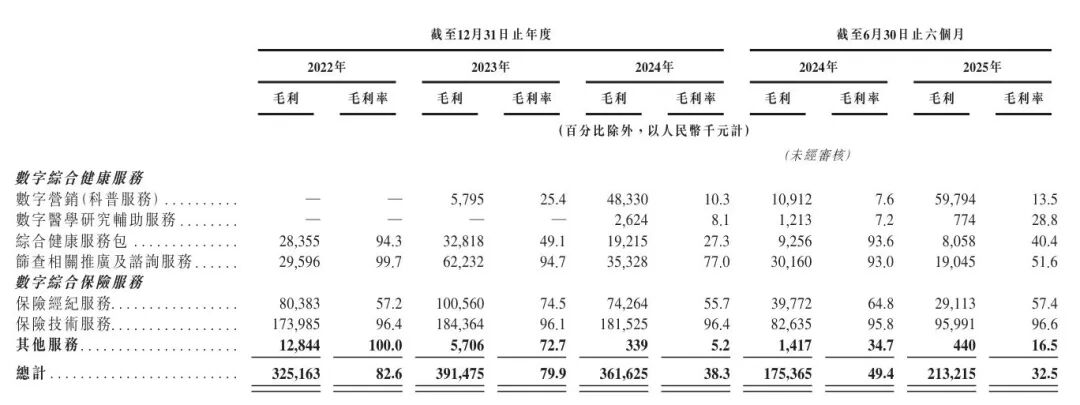

轻松健康的数字营销业务虽靠外部合作维持营收规模,收入占比从2023年的4.7%升至2025年上半年的67.7%。但用户基数的萎缩导致其难以形成规模效应,毛利率始终低迷,2023年的毛利率为25.4%,2024年降至10.3%,2025年上半年微升至13.5%。

较为尴尬的是,即便完成剥离,也并未完全消除轻松健康的信任危机,曾经“公益引流+商业变现”模式引发的投诉仍在持续,而这主要是因为轻松筹的导流功能并未随业务分拆而中断,其仍以“合作伙伴”身份为轻松保导流。

那么,轻松保为何频频陷入“隐秘扣费”争议?这背后反映出轻松健康面临较大的增长压力。招股书显示,2022年至2025年上半年,轻松健康实现营收分别为3.94亿元、4.9亿元、9.45亿元和6.56亿元;净利润分别为-909.8万元、9716.9万元、899万元、8604.5万元,波动幅度远超行业正常水平。同期,公司的毛利率分别为82.6%、79.9%、38.3%及32.5%,出现断崖式下跌。

同时,轻松健康的负债压力持续高企。2022年至2025年上半年,公司的净负债分别为12.41亿元、11.98亿元、12.19亿元及11.31亿元,流动负债净额分别为12.59亿元、12.92亿元、13.17亿元及11.59亿元。尽管2025上半年较之前有所改善,但在盈利能力弱化的形势下,整体负债水平仍需关注。

从竞争环境来看,轻松健康所处的数字健康与保险赛道早已站满了竞争对手。例如,阿里健康、京东健康依托电商生态,凭借高频消费场景与会员体系,已建立稳固的用户基础。阿里健康2024年活跃用户达3亿,付费转化率超15%,而轻松健康投保人转化率仅0.67%。

在健康科普领域,丁香医生等垂直平台已占据用户心智;在数字综合健康服务及健康保险服务市场,轻松健康2024年收入排名仅第十,其“AI+科普”尚未证明能形成差异化壁垒。

在保险科技领域,平安健康凭借“综合金融客户+企业健康管理”双轮驱动,已建立起较深的护城河。更严峻的是,竞争对手同样在加码AI,如手回集团、白鸽在线等保险中介均以“AI+保险”的故事冲刺资本市场。

面对经营压力,轻松健康将“AI+健康服务”作为核心战略,推出自研AIcare技术栈与“轻松问医Dr.GPT”大模型,应用于疾病早筛、保险风控等场景,但研发投入却暴露了AI布局的“虚火”。

招股书显示,2022年至2025年上半年,轻松健康研发开支分别约为5281.7万元、6138.9万元、7203.7万元及3537万元,看似持续上涨,而研发占比则是持续下降,分别为13.4%、12.5%、7.6%和 5.4%。更关键的是,目前AI应用并未能改善数字营销业务的低毛利率,也还无法解决流量获取、用户转化等核心问题。

此外,轻松健康的客户主要包括保险公司合作伙伴、医药公司及使用公司综合健康服务包的个人客户,其还面临客户集中度过高的风险。2022年至2025年上半年,公司来自前五大客户的收入分别占同期总收入的75.4%、71.7%、65.6%及65.9%,来自最大客户的收入分别占同期总收入的35.1%、25.3%、22.9%及25%。

水滴公司于2021年5月在纽交所上市,发行价12美元/股,上市首日就破发19%,随后股价更是大幅缩水超过80%。但与水滴公司的完全不同之处在于,轻松健康上市之后的股价表现亮眼,其发行价为22.68港元/股,1月16日曾涨至113.8港元/股,截至1月30日的收盘价为99.5港元/股。

结语

当公益善心遭遇商业算计,信任的基石便开始动摇。资本市场或许会为“AI+健康”的叙事买单,但长期来看,健康服务行业的核心竞争力终究是用户信任与服务价值。(图源:上游新闻、黑猫、招股书、百度股市通等)

风险提示:本文内容基于公开信息整理,不构成投资建议。

GlobeNewswire

GlobeNewswire

城刊快讯

城刊快讯

大众消费指南

大众消费指南

肩冲

肩冲

商业范儿

商业范儿

大力财经

大力财经

惜泪如金刘玄德

惜泪如金刘玄德