观潮商业

观潮商业资产规模近4.9万亿元的北京银行迎来新任党委书记关文杰,待履行完相关程序后,或将出任董事长。

这位拥有37年银行从业经验的“70后”老将,在当前北京银行面临增长瓶颈与合规压力的背景下,关文杰的上任被视为破局关键。

本次人事调整也被市场视为北京国资体系下金融机构高管轮岗进入新阶段,区域金融生态将在科技金融与风险防控之间探索平衡。

从业三类银行的“老兵”

1月20日,据券商中国报道,现任北京农商银行董事长关文杰将调任北京银行,担任该行党委书记,待完成相关程序后,或出任北京银行董事长。现年已满60岁的北京银行党委书记、董事长霍学文或将到龄退休。

公开简历显示,关文杰出生于1970年10月,拥有硕士学位,系高级会计师。他的职业生涯起步于中国建设银行青岛市分行,先后担任台东区办事处财会科副科长、铁路专业支行会计科科长、财会科科长等职务。

离开建行后,关文杰加入华夏银行,从青岛支行计划财会处副处长一路晋升至青岛分行党委书记、行长。到华夏银行总行后,他先后担任会计部总经理、财务负责人、计划财务部总经理、首席财务官、副行长等职,直至升任华夏银行行长。

2024年1月,关文杰迎来职业生涯的又一次转折,调任北京农商银行党委书记,同年6月正式担任董事长。在北京农商银行工作期间,他继续深化对数字金融的探索,推动该行数字化转型。

由此来看,关文杰的职业轨迹覆盖了国有大行、全国性股份制银行、农商行,如今又掌舵头部城商行。

关文杰长期关注数字金融领域,并将其视为银行业转型的关键方向,此前在公开场合中多次发表相关看法。2025年11月,北京农商银行第五届董事会围绕数字化转型和产业数字金融开展专题调研,关文杰一行从强化系统整合与数据共享、加快AI与平台场景深度融合、加强数字化人才的培养与使用等方面对北京农商银行提出了具体意见和建议。

关文杰在担任北京农商银行董事长期间,于2024年设立了数据信息部。北京农商银行还推进数字化转型战略,提出“创首都区域特色、建一流数字银行”,锚定精准营销、智慧经营与运用、智能风控、监管合规审计四大战略方向,建设企业级架构支撑体系和数字化治理支撑体系。

更早之前的2022年8月,关文杰在《中国银行业》杂志发文称,基于数字资产形成数字信用是银行业务技术代际跃升的基础。传统金融业务技术的渐进式改善已难以满足实体经济发展要求。银行必须同步推进自身业务技术的数字化转型升级,加快弥合金融端与产业端的数字鸿沟。最终目标是在实际业务中创设数字信用,并在实际业务中形成应用结果。

不过,关文杰离任前的北京农商银行,正面临着复杂的经营环境。2025年第三季度报告显示,该行前三季度营收为119.26亿元,同比下降9.66%。

在营收下降的情况下,北京农商银行的净利润反而从2024年前三季度的58.76亿元增长到2025年前三季度的59.66亿元,同比增长1.53%。

这一“省出来的利润”主要源于营业支出的大幅缩减。2025年前三季度,北京农商银行的营业支出为48.96亿元,比上年同期的62.24亿元减少13.28亿元,降幅为21.34%。其中,业务及管理费46.75亿,同比减少10.4%;信用减值损失0.4亿元,同比下降95%。

从营收构成来看,2025年前三季度,北京农商银行的利息净收入91.73亿元,同比增长5.83%;手续费及佣金净收入7.69亿元,同比减少1.1%;投资收益25.35亿,同比减少23.52%;公允价值变动收益为-6.42亿,上年同期为3.62亿元,同比大降277.16%。

公开资料显示,北京农商银行改制成立于2005年10月,是首家获批组建的省级股份制农村商业银行,前身是创立于1951年的北京市农村信用合作社。截至2025年9月30日,资产总额为1.35万亿元,拨备覆盖率为250.24%,资本充足率为14.51%,一级资本充足率为12.13%,核心一级资本充足率为10.93%,与上年同期相比均有所下降;但不良贷款率为1.19%,比上年同期的0.96%有所上升。

关文杰任内,北京农商银行加大了对乡村振兴和科技金融的信贷投放,但如何平衡资产收益与风险,仍是其留给继任者的课题。

期待带来新突破

作为国内最早的城市商业银行之一,北京银行成立于1996年,在北京市原有的90家城市信用合作社基础上组建而成,此后实现引资、上市、跨区域等发展,已在十余个中心城市设立630余家分支机构。

公开信息显示,霍学文出生于1965年9月,已年满60周岁。他拥有两个博士学位,研究员、高级政工师、副教授职称。霍学文的职业生涯跨越学界、政界和金融业界。2022年2月,他调任北京银行党委书记,同年3月当选董事长。

在霍学文近四年的掌舵下,北京银行实施了发力新兴信贷领域、调整资产区域布局、推进数字化转型等一系列举措,其资产规模也在2025年三季度末达到4.89万亿元,位居城商行前列。

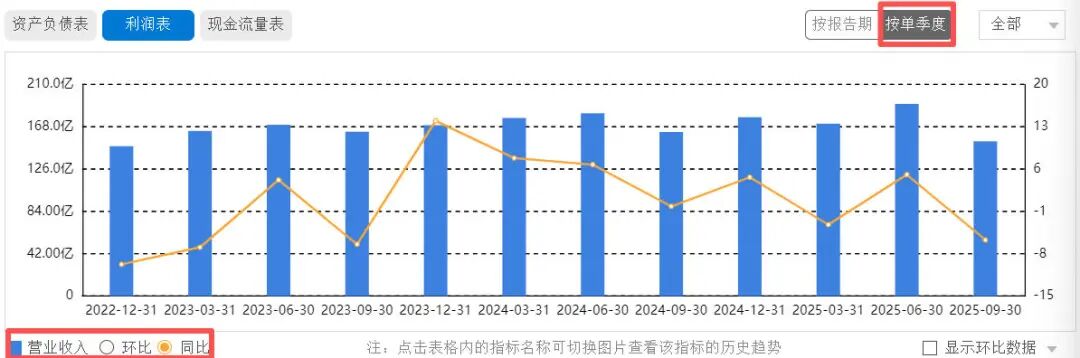

在经营层面,2025年前三季度,北京银行实现营业收入515.88亿元,同比下降1.08%;归母净利润为210.64亿元,同比微增0.26%。虽然没有出现“双降”,但Wind数据显示其营收与归母净利润同比增速均位列17家A股上市城商行的第15位。

从收入结构来看,2025年前三季度,北京银行利息净收入392.46亿元,同比增长1.79%,占营收的比重高达76.08%;非利息净收入为123.42亿元,同比下降9.22%;其中手续费及佣金净收入为32.69亿元,同比增长16.92%。公允价值变动损益为-11.89亿元,而上年同期为2.17亿元,成为营收下滑的重要拖累。

资产质量方面,北京银行的不良贷款率从2024年末的1.31%小幅降至2025年三季度的1.29%。同时,拨备覆盖率从2024年末的208.75%降至195.79%,下降12.96个百分点,风险抵御能力有所弱化。

从业务结构看,北京银行核心战略业务表现较为亮眼。其中,截至2025年三季度末,科技金融贷款余额较年初增长20.16%,绿色金融贷款余额较年初增长26.2%,普惠型小微企业贷款余额增长16.91%。零售业务方面,手机银行客户规模近2000万户,同比增长12.01%,财富管理手续费收入同比增长超10%。

然而,北京银行也面临着平衡规模扩张与风险防控的挑战。据同道财经不完全统计,2025年,北京银行揽收罚款合计3979.16万元。例如,2025年12月31日,北京银行青岛分行因“对公贷款管理不审慎,违规办理票据业务”,被罚款80万元,同时多位相关人员被警告。

关文杰的跨机构经验与数字金融背景,可能为北京银行注入新发展动力。在数字化转型上,有望加速北京银行“All in AI”战略的落地,北京银行已步入数字化转型2.0阶段,可能推动其从技术应用向生态构建深化。其次,在治理与风控方面,其财务专长与跨机构视角可能强化北京银行的合规内控。在区域协同上,关文杰的任职可能深化北京国资系银行的战略联动。

实际上,华夏银行、北京银行和北京农商行同为北京市属金融骨干机构,近年来合作更为紧密。2025年3月,这三家银行签署战略合作协议,加强了业务协同。

2025年,三家银行之间的高管流动也较为频繁。例如,2025年3月,北京银行原行长杨书剑调任华夏银行党委书记、董事长;同年6月,时任北京农商银行副行长毛文利调任北京银行副行长,并于同年9月兼任北银金融租赁董事长。

截至2025年三季度,三家银行科技贷款合计规模占北京地区科技贷款总额的核心份额,也验证了区域协同的有效性。

结语

关文杰这位从业37年老将的复合型经验,尤其是对数字金融的深耕,或为北京银行在科技金融与风险防控之间的跋涉提供新思路。

业界期待,北京银行在数字金融上实现新突破,而这份突破又将助力北京银行破局当前经营发展困境。(图源:东方财富、北京农商行等)

风险提示:本文内容基于公开信息整理,不构成投资建议。

GlobeNewswire

GlobeNewswire

克里斯

克里斯

一线

一线

TMT星球

TMT星球

路易斯

路易斯

斯图威

斯图威

常言道

常言道