观潮商业

观潮商业一家港股上市仅9个月的企业,一笔高达7000万港元的预付款,一次四大会计师事务所普华永道的突然辞任——这三件事叠加在一起,足以让任何一家上市公司被推向风口浪尖。

被誉为“中国香水第一股”的颖通控股便陷入了这样的漩涡。在与普华永道分道扬镳而紧急停牌的背后,牵出的是一笔发生在颖通控股IPO之后不久、流向三家服务商的大额预付款,以及围绕这笔款项的审计分歧。

那么,这笔蹊跷的预付款之下隐藏着怎样的公司治理问题?长期赖以生存的品牌代理模式,又能否支撑颖通控股在资本市场上的长远故事?

一场审计风波

3月16日晚,颖通控股发布《更换核数师》公告,公司审计师罗兵咸永道会计师事务所(内地称“普华永道”)已在董事会要求下辞任,罗申美会计师事务所(下称“罗申美”)已获委任为公司新审计师,均自3月16日起生效。

次日,颖通控股宣布自3月17日上午9时起停牌,以待刊发进一步公告。

这一事件的起因还要从颖通控股IPO之后说起。2025年6月26日,颖通控股历经两次递表,终于在香港联合交易所主板以2.88港元/股的发行价完成全球发售,募资总额约9.6亿港元,成为名副其实的“中国香水第一股”。

然而,就在IPO完成后不久,颖通控股便迅速与三家服务供应商签订了协议,采购多年期的公关服务、数据分析与咨询服务以及社交媒体推广服务,并一次性预付高达7000万港元的款项。

这笔钱的分量不容小觑。7000万港元相当于颖通控股IPO募资净额约8.83亿港元的近8%,也与其估计的7767万港元上市开支总额相近。

在审计机构眼中,这样一笔在上市敏感期内发生的重大资金流出,其商业实质和合规性自然成为核查的重中之重。就此,普华永道针对7000万港元预付款提出了四大关键问题,包括三家服务供应商的背景及在公司IPO中的角色、公司聘请供应商前的内部控制与审批程序、服务费及付款条件是否符合市场水平、款项是否属于上市开支或纳入IPO募资用途考量。

这些问题直接指向了上市公司治理的核心:资金使用的合规性、信息披露的完整性以及内部决策的有效性。而普华永道对这笔预付款的审慎态度,最终演变为双方不可调和的矛盾,并直接导致其辞任。

根据颖通控股发布公告,普华永道在辞任函中详细说明了分歧所在。为了核实该事项,普华永道表示需要进行额外的审计程序,而这将产生额外的时间和费用,但颖通控股不愿承担由此产生的额外审计费用。

更核心的障碍在于信息获取。普华永道要求管理层就该事项提供详细的解释、资料和文件,但截至辞任,普华永道尚未获得其要求的有关该等事项独立调查的详细范围,也未收到其所要求的解释、文件或资料。

颖通控股虽在2026年1月便成立了由独立非执行董事组成的独立调查委员会,并聘请律师事务所和法证会计师对预付款事项展开调查。但截至3月16日,调查仍在进行中。

在信息黑洞面前,普华永道表示无法就该等事项所需完成的额外程序订立确切的时间表。最终,颖通控股董事会决定要求普华永道辞任,而普华永道在经适当及审慎考虑后同意辞任。

此次审计机构更迭,对颖通控股而言,其影响远不止于更换一家会计师事务所那么简单。这一事件直接冲击市场信任。消息公布次日,颖通控股紧急停牌,这是市场用脚投票的直接反应。截至3月17日停牌前,其股价已跌至2.03港元/股,较发行价累计下跌26.78%,总市值缩水至27.57亿港元。对于一家上市公司,审计机构在任期内辞职,尤其是涉及对重大交易的核查分歧而辞职,往往被市场解读为负面信号,引发投资者对公司财务真实性和内部治理有效性的普遍担忧。这种信任的重建,将是一个漫长而艰难的过程。

其次,将颖通控股内部治理问题彻底暴露于聚光灯下。这场风波的核心,并非仅仅是审计费用的分歧,而是颖通控股管理层在面对审计机构关键质询时的应对姿态和配合程度。无法提供清晰的解释和资料,无论原因为何,都暴露了公司在重大交易决策、内部控制流程以及信息披露透明度方面可能存在漏洞。尽管公司已展开调查,但调查尚未有明确结论,这本身就是一个持续的不确定因素。

新任审计机构罗申美接手了一个“烫手山芋”。虽然颖通控股强调更换核数师不会影响年度业绩披露,但现实挑战不容忽视。罗申美将不得不从零开始接手,并直面普华永道留下的核心问题:如何评估那笔7000万港元预付款。如果颖通控股无法提供让普华永道满意的解释和资料,同样的问题也可能再次出现,甚至会影响截至2026年3月31日止的年度审计及业绩报告的出具。

光鲜与隐忧

公开信息显示,颖通控股的创始人为刘鉅荣。这位出生于上世纪40年代的商人,原是国泰航空的总舱务长,后辞职下海创办了颖通控股。1987年,刘鉅荣获授权分销一个巴黎品牌的进口香水,自此开始将国际香水引入中国内地。

此后数十年,颖通控股通过代理模式不断扩张版图。1992年,其与国际香水公司InterParfums建立分销商合作伙伴关系;2005年,开始在中国市场管理爱马仕的香水产品,凭借着与国际大牌的深度合作,逐步奠定行业龙头地位。

根据弗若斯特沙利文的数据,按2023年零售额计,颖通控股已成为中国(包括香港及澳门)除品牌所有者外最大的香水集团。截至2025年6月IPO前,其管理的外部品牌已达72个,涵盖香水、彩妆、护肤品等多个品类。

不过,颖通控股的IPO之路并非一帆风顺。2024年7月首次递表失效后,于2025年2月二次递表,最终在6月26日成功挂牌。但上市首日即告破发,收盘报2.4港元,跌幅达16.67%。市场用下跌表达了对其代理模式及未来发展前景的审慎态度。上市后,公司股价持续在发行价下方徘徊,直至此次停牌,累计跌幅进一步扩大。

值得关注的是,在IPO前,作为典型的家族企业,刘鉅荣夫妇持有颖通控股100%股权。招股书显示,截至2022年、2023年及2024年3月31日止年度,颖通控股累计分红6.31亿元,甚至超过了同期净利润之和。再加上2025年5月宣派的1.2亿元末期股息,这意味着刘鉅荣夫妇一共获派息7.51亿元。这种上市前“突击分红”的行为,也为其公司治理形象增添了争议。

颖通控股IPO后,刘鉅荣夫妇仍一共持股75%,公众股东持股为25%。

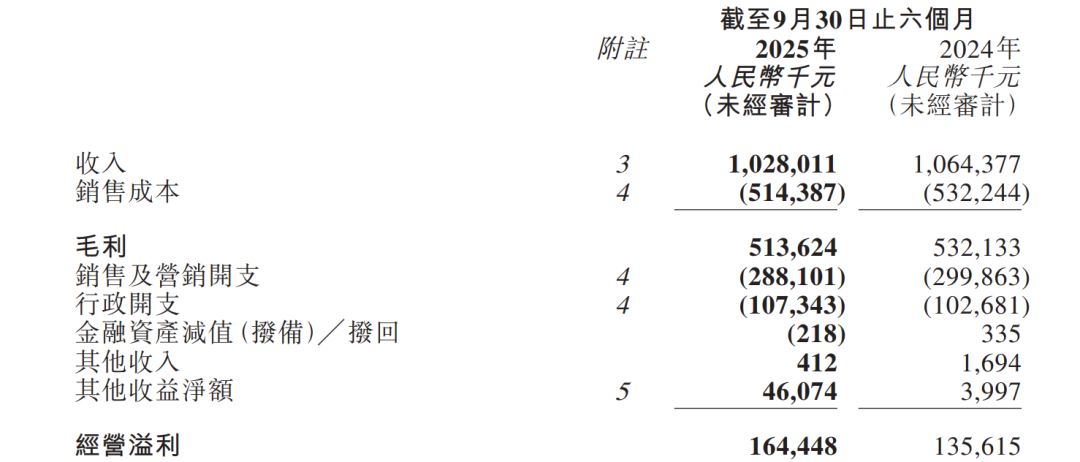

2025年11月底,颖通控股发布了上市后的首份中期业绩报告,披露了2025年4月至9月的经营数据,整体呈收入下滑、利润增长、现金流承压的喜忧参半态势。

报告显示,在截至2025年9月30日的六个月内,颖通控股实现收入10.28亿元,同比下滑3.4%;期内溢利却达到1.33亿元,同比增长15.3%;整体毛利率稳定在50%左右。

对于收入下滑,颖通控股给出了两点解释:实施严格的价格控制,以在严峻的市场环境中维持公司的竞争地位;出售附属公司,精简营运,使公司专注于具有更大增长潜力的核心品牌。然而,期内溢利的增长,则主要得益于非经营性因素,报告期内公司将旗下E&C集团出售给开云美妆,总代价约1.01亿元,出售收益超4262万元。

同时,报告期内,颖通控股经营活动所得现金净额约9446.9万元,同比下滑了49.7%,显示出主营业务的“造血”能力可能正在减弱。

不过,颖通控股布局的小众香水品牌成为为数不多的业绩亮点。中期业绩公告显示,包括PARFUMS de MARLY、Dr Vranjes、ACCA KAPPA在内的小众品牌,贡献了9620万的收入,同比增长22.9%。但受限于体量较小,尚未能对冲整体收入下滑的影响。

截至2025年9月30日,颖通控股管理的外部品牌有74个品牌。在外部品牌涵盖的品类中,提供香水的品牌数量达53个。

从业务板块来看,颖通控股的核心业务分为产品分销和市场部署增值服务两大块,因此其商业模式的本质是国际香水及美妆品牌的中国区“总代理”+“市场管家”。

长远来看,颖通控股的业务发展面临着品牌、渠道、市场、资金等多重制约。一方面,高度依赖外部品牌授权。颖通控股99%以上的收入来自外部品牌代理,这种“中介”模式的脆弱性在2022年已显现,当时一个奢侈品牌的分销协议到期未续,而在截至2023年3月31日的财年内,颖通控股通过该协议获得的收入占总收入的25.5%。更令市场担忧的是,在奢侈品行业,品牌方收回美妆和香水业务自营已成为一种趋势,这使得颖通控股的未来充满不确定性。

另一方面,自有品牌发展严重滞后。为了摆脱对代理的依赖,颖通控股早在1999年就推出了自有品牌“Santa Monica”,试图从“代理商”转型为“品牌商”。但二十余年过去,截至2023年3月31日、2024年3月31日和2025年3月31日的三个财年内,该品牌收入占比分别为0.3%、0.9%及0.5%,始终不足1%,在公司营收大盘中可以忽略不计,既无法与国际大牌抗衡,也无力承担起公司转型的重任。

渠道结构失衡且渠道效率下滑。截至2025年3月31日,颖通控股的渠道网络覆盖中国400多个城市,包含超100个自营线下POS及8000多个由零售商客户经营的POS,同期公司的零售商渠道、分销渠道和直销渠道的年营收占比分别为48.6%、30.4%和20.7%,对外部渠道依赖度高。此外,2025年线上收入占比已降至6.8%,存货周转天数延长至68天,渠道效率持续下滑。

结语

一笔7000万港元的预付款,像一块投入平静湖面的石头,激起了颖通控股水面下的层层波澜。

面对审计机构的合理质询,颖通控股选择的是“换人”而非“解惑”,这本身已足够引发市场的遐想。

风险提示:本文内容基于公开信息整理,不构成投资建议。

GlobeNewswire

GlobeNewswire

克里斯

克里斯

一线

一线

TMT星球

TMT星球

斯图威

斯图威

路易斯

路易斯

常言道

常言道