商业范儿

商业范儿随着社会老龄化进程加速,银发经济成为资本市场竞逐的“热土”。锦欣康养向港交所递交招股书,试图继锦欣生殖之后,打造“锦欣系”第二个资本平台。

从“试管婴儿第一股”到“医养结合第一股”,锦欣集团董事长钟勇曾在公开访谈中表示“做养老我个人认为是需要情怀的”。但当穿透招股书中“高龄养老领导者”的光环,市场看到的更多是资本的逐利本性与运营的沉重现实。

一面,作为聚焦高龄失能群体的康养企业,锦欣康养凭借失能老人占比、医养结合设施入住率,行业排名第一;另一面,增收不增利、高负债高商誉下现金流承压、上市前远超净利润的突击分红、医保违规处罚频发等,均指向光鲜表象下的深层隐忧。

这场乘着政策东风与裹挟着资本野心的IPO,究竟是破解老龄化痛点的产业突围,还是锦欣系的又一种资本变现路径?

利润与分红倒挂

2月25日,锦欣集团旗下锦欣康养产业集团有限公司(简称“锦欣康养”)向港交所递交上市申请,拟主板挂牌上市。

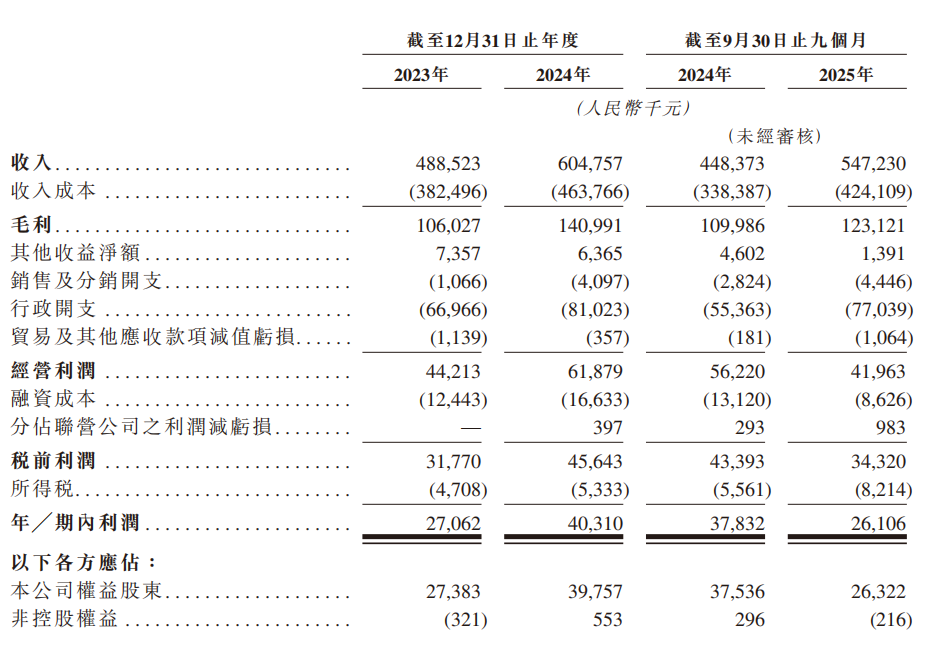

近年来,锦欣康养的营收保持稳步增长态势,但净利润却呈剧烈波动,2025年前三季度更是陷入“增收不增利”的尴尬境地。招股书显示,2023年公司实现营收4.89亿元,2024年同比增长23.8%至6.05亿元,2025年前三季度营收进一步同比增长22%至5.47亿元,三年间营收规模持续扩大。

然而,与营收稳步攀升形成鲜明对比的是,锦欣康养的盈利能力正遭遇严峻挑战。2023年,公司期内利润为2706.2万元。2024年虽大幅增长49%至4031万元,但好景不长,到了2025年前三季度,期内利润骤降至2610.6万元,同比大幅下滑31%。

同时,锦欣康养的毛利率也出现了转折。2023年至2025年前三季度,整体毛利率分别为21.7%、23.3%及22.5%,其中2025年前三季度毛利率与上年同期相比下降了2个百分点。

锦欣康养“增收不增利”的核心症结在于成本增速与营收增速的倒挂。从成本端看,2023年至2025年前三季度,公司收入成本分别为3.82亿元、4.64亿元和4.24亿元,其中2025年前三季度成本同比增速达25.4%,超过同期22%的营收增速,直接挤压了利润空间。

此外,扩张带来的费用激增进一步加剧了盈利压力。2025年前三季度,锦欣康养的行政开支同比增长40%至0.77亿元,销售及分销开支同比增长57.4%至4446万元,两项费用增速均远超营收增速。

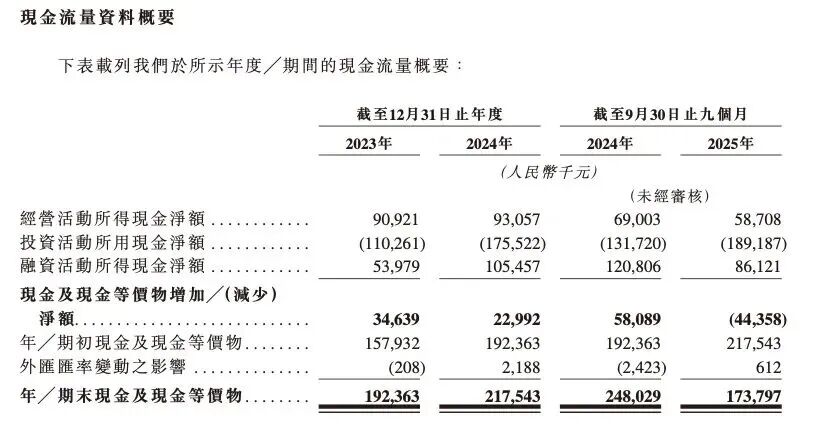

伴随着盈利能力下降,锦欣康养的财务健康状况也亮起了红灯。在经营活动现金流净额方面,2023年为9092.1万元,2024年微增至9305.7万元,但2025年前三季度同比下滑14.92%至5870.8万元。

这一现象可能主要源于两方面:一是盈利承压导致现金创造能力下降;二是贸易及其他应收款项从2023年的1.7亿元激增至2025年前三季度的3.44亿元,大量占用流动资金,同时增加了坏账计提风险。

同时,锦欣康养的投资活动现金流也持续处于大额净流出状态。2023年净流出1.1亿元,2024年扩大至1.76亿元,2025年前三季度进一步增至1.89亿元。2025年前三季度的投资净流出规模已是同期经营现金流的3.2倍,这意味着公司自身的“造血”能力已无法覆盖其扩张所需的“失血”速度。

尽管锦欣康养的融资活动现金流在2024年达到1.05亿元,但2025年前三季度融资流入仅8612.1万元,仍不足以填补缺口,导致其现金及等价物净减少约4400万元。

资产负债结构的恶化进一步放大了财务风险。2023年至2025年前三季度,锦欣康养的资产负债率分别为52.8%、51.8%和59.4%,2025年前三季度的负债总额达9.43亿元。

此外,锦欣康养的短期偿债能力持续弱化,流动比率从2023年的2.68倍降至2025年前三季度的1.31倍,速动比率从2.63倍降至1.28倍,均接近行业预警线。这表明,在负债驱动的激进并购之下,公司的流动性缓冲空间正在急剧收窄,短期偿债压力凸显。

不过,在盈利承压、资金链紧绷的形势下,锦欣康养的一个操作显得尤为刺眼——超过净利润的突击大额分红。招股书披露,2024年,其附属公司成都锦欣精神病医院有限公司宣派股息8200万元,而锦欣康养当年合并净利润仅4031万元,分红金额是净利润的2倍多。2025年前三季度,在公司净利润同比下滑31%至2610.6万元的情况下,该附属公司再度宣派股息1551.6万元。

短短不到两年时间,两次分红累计近9752万元,而同期锦欣康养的净利润总和仅约6642万元。这意味着,仅这一家附属公司的分红总额,就达到了公司同期净利润的1.47倍,可谓是“赚的还没分的多”。

那么,谁是这场分红盛宴的最大受益者?答案指向了控股股东。天眼查显示,成都锦欣精神病医院由成都锦欣康养产业集团有限公司持有约90%股权,成都欣福锦然企业管理有限公司持有约10%股权。

其中,锦欣康养产业集团由Jinxin Eldercare Industry Group (HK) Limited控制。而锦欣康养招股书显示,该主体背后由199名锦欣集团前任或现任员工共同持有。欣福锦然企业管理公司的受益人则是锦欣康养首席执行官兼执行董事袁景涛、联席公司秘书及人力资源行政部主管王亭。这表明,两次大额分红的最大受益者均是锦欣集团核心员工持股群体与公司高层管理团队。

这种“分红大于利润”的操作,通常被市场解读为上市前的“突击分红”。在IPO前夕进行如此大手笔的利润分配,一方面固然有回报创始团队和员工的考量,但更深层的原因可能是为了在上市前将多年积累的利润“落袋为安”,而将后续扩张的资金压力和债务风险留给未来的公众股东。

市场分析指出,这种“掏空式”分红,不仅侵蚀了公司净资产,削弱了企业再投资能力,更严重动摇了投资者对其公司治理水平和长期价值导向的信心,或为上市后的估值与融资埋下隐患。

繁华背后的“疮疤”

锦欣康养的背后,是成都市锦江区妇幼保健院原院长范玉兰一手缔造的“锦欣系”。

据公开报道,2003年,担任成都锦江妇幼保健院院长的范玉兰,敏锐捕捉到生殖医疗的市场需求与行业空白,顶着政策波动的压力,牵头组建团队成立锦江生殖中心,成为四川首批获牌的辅助生殖机构。她打破体制束缚,2010年以员工集体持股模式创立成都西囡妇科医院,首创“医生合伙人”制度,逐步搭建起医疗网络,并最终孵化出核心资产锦欣生殖。

2019年,锦欣生殖登陆港交所,成为风光无限的“试管婴儿第一股”,市值曾一度突破600亿港元。不过,截至2026年3月11日收盘,其市值仅为66.15亿港元,较巅峰蒸发了约九成,2025年上半年更因商誉减值导致净亏损10.4亿元。

锦欣生殖上市后,由管理团队和核心员工组成的大股东Jinxin Fertility在次年便开始了大幅减持,从2020年4月至2021年7月,累计套现金额估算已超24亿港元。对比来看,锦欣康养只不过是将“上市后减持”前置为了“上市前分红”。

锦欣康养的发展历程始于2012年,当年在四川成都创立了首家非营利性社区养老中心。招股书中明确,锦欣康养的核心客群锚定80岁以上、伴有行动不便、慢性病及认知障碍的养老刚需群体。业务模式上,公司主要通过旗下的医疗养老结合设施、其他护理设施网络,以及社区居家站点提供服务。截至2025年9月30日,公司已设立或收购23家医疗养老结合设施,养老设施网络扩大至38家,床位容量达8333张。

虽然年逾七旬的范玉兰已逐步退居幕后,锦欣康养招股书也未提及她的名字,但其搭建的医疗体系、管理团队与资源网络,成为锦欣康养的底层支撑。

如今,锦欣生殖同样的治理结构被锦欣康养复制到了养老赛道。招股书显示,锦欣投资作为锦欣康养的控股方,由199名个人股东持有,合计控制公司约68.6%的股权,而这199人均为锦欣集团的前员工及现员工。

锦欣康养的资本运作路径也如出一辙:先在区域市场深耕细作,确立“医养结合”的标杆模式,随后引入达风私募、四川省健康养老投资、成都锦江投资、德鑫智慧康养有限合伙以及奥博资本等外部资本,通过“买买买”进行跨区域并购,迅速做大营收规模,然后冲击IPO。

IPO前,锦欣康养累计完成了8轮融资。而就在递表前夕,奥博资本于2月7日刚完成了对锦欣康养的B-1轮、B-2轮投资,累计投入4000万美元(约合2.8亿元),让锦欣康养的投后估值较2021年增长了88%至17.66亿元。对此,市场认为,奥博资本的进场颇具“突击”色彩。

此前,为了突破区域限制,锦欣康养开启了大规模扩张并购。2022年至2025年间,锦欣康养先后收购了苏州福星医疗养老产业集团、上海国松集团、香港安老院舍等。但并购扩张也带来大额商誉的积累及减值风险,招股书显示,仅收购上海国松集团一家标的,就形成了1.58亿元的商誉。截至2025年9月30日,公司商誉达到2.22亿元,占总资产比例7.8%。

更值得警惕的是,“医养结合”模式的核心优势在于医疗收入可通过医保结算,这也是锦欣康养的重要收入来源,但这一模式对合规运营提出了极高要求。从近年来锦欣康养旗下多家机构频繁因医保违规或其它违规被处罚来看,暴露出其内控机制的系统性漏洞。

例如,2022年,峨眉山市医疗保障局对全市定点医药机构进行全覆盖检查,通报显示,峨眉山锦欣老年病医院存在超限用药、过度检查、药品购销存不符等违规行为,被纳入违规违约处理范围。

2023年7月,峨眉山市医疗保障局组织执法人员再次对峨眉山锦欣老年病医院医保基金使用情况进行检查,发现该院存在多计费、不合理检查、重复收费等违规行为,涉及违规费用18856.6元,并对该院做出处罚。

2025年1月至5月,成都龙泉驿锦欣老年病医院有限公司存在过度诊疗、违反“七吻合”等违法违规问题,涉及违法违规使用医保基金共计795351.47元。2025年2月至3月,成都龙泉驿锦欣慢性病医院有限公司存在重复收费、串换项目等违法违规问题,涉及违法违规使用医保基金共计724204.38元。

2025年6月,成都市龙泉驿区医疗保障局对成都龙泉驿锦欣老年病医院有限公司下达的行政处罚决定书显示,因存在未采集(成功采集)患者本人当次彩色多普勒超声检查影像图片而使用他人或本人既往影像图片出具超声检查报告并收取相应费用的行为,被要求“责令整改;对造成医疗保障基金损失的违法情形处追回医保基金损失金额6039.2元,并按医保基金损失的1.2倍罚款7247.04元”。

此外,2026年1月,成都龙泉驿锦欣老年病医院有限公司使用非卫生技术人员从事医疗卫生技术工作,被龙泉驿区卫生健康局罚款30000元。

多次违规的背后,可能是锦欣康养对医保基金的过度依赖与合规管理的缺位。招股书显示,截至2025年9月30日,公司旗下13家医疗设施均为医保定点医疗机构,客户大量依靠公共医疗保险计划支付服务费用,医保资金成为其重要现金流来源。在盈利压力下,部分机构通过违规操作套取医保基金,以弥补经营成本缺口。这种行为不仅导致公司面临直接经济损失,更严重损害了品牌公信力,影响老年群体及其家属的信任。

随着国家医保领域“净网计划”等专项整治行动持续推进,监管力度不断加强,如果锦欣康养未来不能彻底改善合规管理,则可能面临更严厉的处罚,甚至失去医保定点资格,这将直接冲击核心营收,对整体经营产生不利影响。

结语

资本可以解决一时的资金饥渴,却无法化解深层次的运营问题和合规积弊。对于锦欣康养而言,上市绝非终点,而是一场更为严峻考验的起点。从锦欣生殖的市值神话到股价跌跌不休,市场早已“用脚投票”。

在银发经济的浪潮中,市场期待看到更多真正以老年人福祉为出发点、以专业服务为支撑的养老企业崛起。这一次,面对更复杂、更难啃的养老赛道,靠规模第一和资本催熟,能否支撑锦欣康养走得更远?(图源:招股书等)

风险提示:本文内容基于公开信息整理,不构成投资建议。

GlobeNewswire

GlobeNewswire

克里斯

克里斯

一线

一线

TMT星球

TMT星球

斯图威

斯图威

路易斯

路易斯

常言道

常言道