观潮商业

观潮商业曾经的“城商行一哥”北京银行被监管机构开出一张超2500万元的巨额罚单,而这已是2020年以来第三笔超千万元级别的罚单。

合规问题背后,是业绩增长的持续失速。北京银行2025年前三季度的营收与归母净利润同比增速在17家A股上市城商行中排名垫底,行业领先地位早已被江苏银行、宁波银行相继超越。

霍学文在2022年3月上任北京银行董事长后推出的一系列转型举措,虽有成效却未能扭转颓势。这家资产规模近5万亿的城商行,正面临合规与增长的双重压力。

千万级罚单与41亿诉讼

12月10日,北京银行发布的《关于高级管理人员辞任的公告》显示,曹卓因个人原因辞去首席财务官职务,其原定任期本应到2026年11月29日。

公开信息显示,曹卓出生于1981年,被称作“北京银行最年轻高管”,这也是其于今年6月辞任董秘后,又辞去的另一高管职位。至此,虽然曹卓仍在北京银行及控股子公司任职,但不再担任管理职务。据北京银行年报,曹卓在2023年、2024年的税前薪酬分别为212.7万元、210.7万元,2023年在公司薪酬中位列第二。

由于曹卓此次提前离任的节点,恰好处于北京银行遭遇大额罚单、41亿索赔案等关键时期,因此也备受市场关注。

11月28日,北京银行因“违反账户管理规定;违反收单业务管理规定;违反代收业务管理规定;违反反假货币业务管理规定;占压财政存款或者资金;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;未按规定报送大额交易报告或者可疑交易报告;与身份不明的客户进行交易”等9项违法违规行为,被监管部门警告、没收违法所得1886.3元,并罚款2526.85万元。同时,11名来自运营管理部、零售银行部、法律合规部等10个核心部门的责任人被处以1万至21万元不等的罚款,其中北京银行零售银行部侯某因4项违规被警告并罚款21万元。

同样是11月28日,北京银行乌鲁木齐分行因“违反规定办理货物贸易出口收结汇业务”,被外汇管理局罚款43万元。

在此之前,北京银行及其分支机构已多次收到监管罚单。例如,11月27日,北京银行深圳分行因“违反账户管理规定;违反反假货币业务管理规定;违反信用信息采集、提供、查询及相关管理规定;未按规定履行客户身份识别义务;未按规定报送可疑交易报告;与身份不明的客户进行交易”等违法违规行为,被警告并处罚款180.1万元。同时,7名相关责任人也被追责,罚款金额从1.5万元至5万元不等。

9月30日,北京银行因“贷款风险分类不准确,金融投资业务减值准备计提不充足,违规办理票据业务,贷款数据不准确,消费者权益保护工作不规范,法人商用房按揭贷款贷前调查不到位,违规为土地储备项目融资”等违法违规行为,被罚款合计530万元;徐凯、王瑾被警告并罚款合计10万元。

截至2025年11月28日,据同道财经不完全统计,今年以来北京银行已揽收罚款合计3811.24万元。从处罚清单来看,北京银行从违反账户管理规定到违规调整还款计划,从违反征信管理规定到在办理保险业务活动中欺骗投保人,从贷款管理不到位到违反反洗钱管理规定,其问题遍布北京、深圳、南昌、乌鲁木齐、西安等多个区域。

值得关注的是,本次超2500万元的罚单已是2020年以来北京银行收到的第三笔千万级罚单。

2023年6月21日,北京银行曾因14项违法违规行为,被罚4830万元,12名相关责任人被罚款5万至10万元不等。14项违法违规行为具体包括“小微企业划型不准确;收费政策执行及整改不到位;房地产类业务违规;地方政府融资管理不审慎;贷款及投资业务管理不到位;关联交易管理及关联方名单管理不到位;内控管理不到位;资产分类不真实;贷款及同业投资‘三查’严重不审慎;流动资金贷款管理不到位导致贷款资金被挪用;向不具有借款资质的借款人发放经营性贷款及个人贷款,且信用卡资金管理不审慎;理财业务不合规;表外业务不合规;存款及柜面业务管理不到位”。

2020年12月30日,北京银保监局开出的两张罚单,合计罚款4290万元。其中,北京银行总行因“对外销售虚假金融产品;出具虚假单位定期存款开户证实书;同城清算业务凭证信息不真实;信贷业务管理不审慎”等11项违法违规行为被罚款3940万元。同时,北京银行下辖西单支行因“西单支行违规出具与事实不符的询证函回函和存款证明;西单支行内部控制存在缺陷;北京银行现金管理业务内部控制存在缺陷”等4项违法违规行为,被罚款350万元。

从处罚结果来看,北京银行的违规行为集中在账户管理、反洗钱、信贷三查等基础业务领域,而这些都是银行业监管反复强调的“底线要求”,相关法规已实施多年。更严重的是,违规行为从分支机构到总行,涉及多个核心部门,表明合规管理未能有效贯穿业务全流程,内控体系存在漏洞。

此外,在规模高速扩张的过程中,可能存在风险管控能力未能同步提升的问题。例如,北京银行2024年债券承销规模突破3100亿元,规模排名城商行第一。但据澎湃新闻报道,在债券承销规模迅速膨胀的背后,北京银行曾“踩雷”15只违约债券,涉及康得新、桑德工程、北大方正、信威通信、泛海控股等多家企业,累计违约金额超过140亿元。

今年12月4日,北京银行收到江苏省苏州市中级人民法院的应诉通知书,成为康得新虚假陈述责任纠纷案的被告之一,原告方提出了总金额超过41亿元的索赔要求。此前5月,北京银行还曾卷入过另一起与康得新相关的诉讼,索赔金额超过51亿元。虽然,北京银行在公告中均强调自己“并非第一责任被告主体”,评估认为案件“不会对利润产生实质影响”,但持续的诉讼风险仍增加了市场不确定性。

能否重拾昔日辉煌?

当监管罚单接连不断时,北京银行的经营基本面同样不乐观。2025年三季度,北京银行在资产规模接近5万亿的同时,营收和归母净利润增速却仍显疲软。

2025年三季报显示,北京银行的资产总额达4.89万亿元,较年初增长15.95%。但前三季度实现营业收入515.88亿元,同比下降1.08%;归母净利润为210.64亿元,同比仅微增0.26%。虽然没有出现“双降”,但营收与归母净利润同比增速分别仅位列17家A股上市城商行的第15位和第14位,且2025年已经是北京银行营收和归母净利润同比增速陷入低增长的第六个年头。

尤其是2025年第一季度,北京银行的营收和归母净利润近15年来首次在一季度出现“双降”,分别为-3.2%和-2.4%。更具标志性的是,继2024年归母净利润被宁波银行超过之后,营收又在2025年第一季度被宁波银行超过;继2022年营收和归母净利润被江苏银行超过之后,总资产又在2025年上半年被江苏银行超过,完全失去“城商行一哥”的位置。

从盈利结构来看,北京银行的收入增长主要依赖利息净收入,而非息收入持续萎缩。2025年前三季度,该行利息净收入392.46亿元,同比增长1.79%,占营收的比重高达76.08%;非利息净收入为123.42亿元,同比下降9.22%;其中手续费及佣金净收入为32.69亿元,虽同比增长16.92%,但规模远低于江苏银行、宁波银行等竞争对手。公允价值变动损益更是由正转负,2025年前三季度为-11.89亿元,而上年同期为2.17亿元,成为营收下滑的重要拖累。

资产质量方面,尽管北京银行的不良贷款率从2024年末的1.31%小幅降至2025年三季度的1.29%,但不良贷款余额已从2024年末的289.87亿元增至2025年二季度末的310.75亿元,资产质量隐忧仍在。更值得警惕的是,该行拨备覆盖率从2024年末的208.75%降至195.79%,下降12.96个百分点,风险抵御能力有所弱化。

拉长时间线来看,2020年成为北京银行发展历程中的重要转折点,当年的营收和归母净利润同比增速从2019年的13.77%和7.19%骤降至1.85%和0.2%,此后便陷入持续低增长,再也未能恢复往日活力。

从财报数据分析,业绩失速的主要原因在于资产结构的失衡。2021年至2025年三季度,北京银行的贷款和垫款总额占总资产的比重从54.7%下滑至47.41%,新增贷款和垫款总额占新增总资产的比重从74.46%降至24.23%,信贷资产扩张明显乏力。

相比之下,低利率、低风险的“其他债权投资”(包括利率债、境外债权投资、同业存单、信用债、可转债、央行票据等)从2021年的1421.73亿元暴增至 2025 年三季度的6357.3亿元,占总资产的比重近13%。低收益资产占比上升直接拉低了整体资产的盈利效率,导致规模增长未能有效转化为利润增长。

今年2月28日,北京银行董事会再次选举霍学文担任董事长。据南方都市报报道,霍学文出生于1965年9月,曾在北京金融局工作时间达13年,对金融合规与风险治理有深入理解,直至2022年初“空降”北京银行。

自2022年3月出任北京银行董事长以来,霍学文推出了包括发力新兴信贷领域、调整资产区域布局、“多水晶球一体化数字化管理体系”等在内的一系列改革和转型举措,试图改善北京银行的发展趋势。

例如,2022年提出打造“专精特新第一行”的目标,同步推出专属信贷产品,2023年又启动 “专精特新·千亿行动”。2025年9月,霍学文在北京银行中期业绩发布会上宣布,科技金融已经被北京银行定位为“第一战略”,上线“科创雷达”评价体系,整合多业务资源形成金融服务组合。同时,发力零售业务,优化构建“1+4”零售新架构,推出“京萤计划”儿童金融、人才金融、“京行悠养”养老金融等。

在数字化转型方面,霍学文曾在2022年5月提出“力争用三年时间推动数字化转型达同业领先水平”的目标;2025年2月,北京银行正式宣布全面启动“All in AI”战略,构建全行“1213”人工智能技术架构,进入数字化转型2.0阶段。

从实际成效来看,这些举措带来了一部分改善。例如,北京银行的科技企业贷款占比、个人消费贷和信用卡占比上升,江浙沪地区贷款投放占比从2021年的19.09%升至2025年6月末的23.46%。

尽管霍学文推出的一系列转型举措取得了部分成效,但北京银行仍面临资本约束、区域局限、资产结构、合规风险等多重挑战。

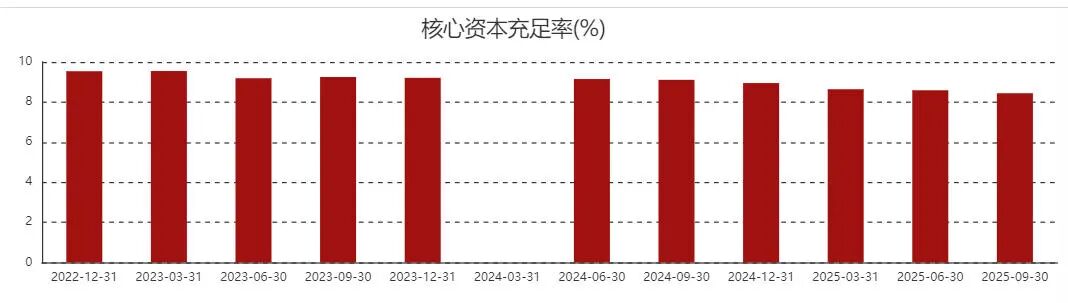

一方面,资本充足率不足形成硬性约束。根据相关政策,系统重要性银行的核心一级资本充足率通常为8.5%。北京银行属于系统重要性银行,所以实际需要满足的监管红线是8.5%,但2020年至2025年三季度末,其核心一级资本充足率分别为9.42%、9.86%、9.54%、9.21%、8.95%、8.44%,2025年三季度已跌破监管红线。

另一方面,区域和行业布局失衡的突破难度大。北京银行长期依赖北京地区市场,虽然近年来努力拓展长三角等区域,但北京地区贷款占比仍超40%。而由于北京地区银行间的竞争激烈,导致北京银行的贷款投放增速持续放缓,增长空间日益狭窄。行业布局方面,对公贷款长期集中于租赁和商务服务业、制造业、房地产业等传统行业,这些行业受经济周期影响较大,盈利空间收窄;而信息传输、软件和信息技术服务业等新兴产业贷款占比不足5%。

再就是,合规风险与历史遗留问题拖累转型。频繁的监管处罚不仅侵蚀利润,更影响市场信心和监管评级。此外,历史遗留的风险事件不断发酵,例如卷入康得新虚假陈述责任纠纷案,一年内两次面临超40亿元的巨额索赔。

结语

2025年,北京银行在规模扩张的背后是盈利增长疲软和合规问题频发。霍学文上任后推出的转型举措,虽在局部领域取得一定成效,但还未能解决资产结构、资本约束、区域布局等核心问题,也未能堵上合规管理的漏洞。

城商行转型的深水区,考验的是银行治理的精细化、战略布局的前瞻性和风险控制的有效性。未来,能否在合规底线与规模扩张之间找到平衡,能否在传统业务与新兴领域之间实现突破,将决定北京银行能否重新找回增长动能。(图源:企业预警通、东方财富及北京银行官微等)

风险提示:本文内容基于公开信息整理,不构成投资建议。

GlobeNewswire

GlobeNewswire

TMT星球

TMT星球