AUTO芯球

AUTO芯球

文 | AUTO芯球

作者 | AUTO芯球团队

就在刚刚,长城H10正式亮相。

归元平台首款旗舰,方鼎美学设计,全系激光雷达的Coffee Pilot 3高阶智驾,Hi4混动,5座和6座两个版本——参数很硬,没什么可争的。

真正让这款车在亮相前就吵上热搜的,是它的名字。

在此之前,魏建军发起了一场公开征名活动,累计收到超过18万条留言、近30万网友互动。其中,38%的用户投票选了“哈弗H10”。哈弗老车主的反应尤其直接——H序列做了二十年,从H6连续霸榜SUV销量冠军开始,“H+数字”在很多人心里就等于哈弗,也等于国民SUV。

现在最旗舰的一款,姓从哈弗改成了长城,争议不可避免。社交平台上反复出现一个词:“被偷家了”。内部哈弗体系的反弹也不小,品牌向上走最重要的叙事锚点,直接让集团品牌拿走了。

客观而言,这些情绪都是真实的,哈弗粉丝的不甘心完全可以理解。但如果你只停在情绪层面讨论这个名字,就绕不出一个零和框架——好像名字只要不叫哈弗,哈弗就“损失”了,“吃亏”了。

但魏建军力排众议拍板“长城H10”,算的从来不是谁占了谁的便宜。这是一笔三十年级别的全球化算术,这笔账在国内市场几乎看不见,但把它放到长城海外销量占比冲到48.3%的坐标里,其中的利害关系就非常清楚了。

当然,想要算清楚这笔账,还得从归元平台讲起。

一个“生而全球”的底盘,配一个什么品牌名?

长城H10基于归元平台打造。

归元的核心定义就一句话:全球首个原生AI全动力汽车平台——一套底盘兼容插混、混动、纯电、氢能、燃油五种动力形式。也就是说,归元平台从第一天设计的时候,就在同时考虑中东的燃油偏好、东南亚的混动需求、欧洲的纯电加速、中国的插混爆发——同一个底盘拉出去,到对应的市场装对应的动力总成。

什么概念?对比一下同行,顶层设计所展现出来的领先性是非常显著的。大众的MEB只做纯电,丰田的TNGA以燃油为主、电动只是辅助。

“原生AI”这一层也不是添头。归元平台在架构层面预留了智能驾驶和智能座舱的集成空间,H10上全系标配激光雷达的Coffee Pilot 3,是这个平台AI能力的第一个落地成果。

换句话说,H10不是在一套传统底盘上“加装”了智能化,这车从骨子里的架构设计就是为智能化时代做的。

那么,就是这么一个从技术底层就奔着全球市场去的平台,它的第一款旗舰产品,应该挂一个什么样的品牌名?

叫哈弗H10、海外叫Haval H10?

在俄罗斯、泰国、澳洲的消费者眼里,这就只是一家中国子品牌的一款新车。它跟GWM这家公司的整体技术实力之间,没有直接的叙事连接——消费者不知道Haval和GWM是什么关系,也不知道H10这个产品用了GWM最先进的技术。

叫长城H10、海外叫GWM H10!

那全球消费者看到的,是这家叫GWM的中国车企,拿出了它最先进平台的旗舰产品。技术实力和品牌名字之间没有断点——这个连接一旦闭合,以后在任何一个市场看到GWM Haval、GWM TANK、GWM ORA,消费者的记忆都会自动叠加到GWM这个母品牌上。

所以,把一个“生而全球”的技术底盘塞进一个只在国内有情感认知的子品牌名里,在全球化的叙事上,是个减法。但是,若能让母品牌的名字和全球化的技术底盘对齐——品牌资产和技术实力的传递中间没有断点,这才是正确的加法。

48.3%以后,品牌矩阵在全球市场是一道乘法还是一道除法?

长城H10的另一半算术,来自ONE GWM战略。

2025年上海车展,长城发布了这套战略:全球统一使用GWM作为母品牌标识,哈弗、魏牌、坦克、欧拉、长城炮从独立品牌降格为品类。当然,这不是不要子品牌了,而是不再让子品牌各自为战。

在外界看来,这一系列的动作似乎太激进了。

为什么长城如此激进?要理解这套动作的紧迫性,就一个数字:48.3%。

2025年,长城海外销量50.61万辆,占总销量的38%。2026年一季度海外卖了13.01万辆,同比增长43.1%,海外占比直接冲到48.3%。按这个增速,今年海外过半将是定局——出海已经变成了集团第二大营收支柱。

体量到了这个级别,多品牌策略在海外的账就开始倒着算了。

过去十年,几乎每家中国车企都在铺品牌矩阵——长城自己就排了哈弗、魏牌、欧拉、坦克、沙龙一长串,比亚迪排了王朝、海洋、腾势、仰望、方程豹,吉利那边是沃尔沃、极星、极氪、领克、路特斯、银河。这套打法对于增量市场好用得很,新品牌占了新认知,用户也乐于买单。

但一旦出海到了一个量级,同一个市场里五六个品牌各自开渠道、各自做营销、各自建服务网络——每一套都在烧钱,每一套的规模都不够大,烧不出复利。答案就清晰了,品牌资产只有在一个名字不停地被重复的时候,才开始积累。

全球消费者在俄罗斯记住GWM Haval,在泰国记住GWM Haval,在澳洲记住GWM ORA,名字里都有GWM这三个字母,记忆是叠加的。但如果旗舰车不叫GWM H10,叫Haval H10,那么在品牌资产最应该聚焦的那个锚点上,故事就散了。

这道算术,不是只有长城在做。

吉利李书福今年在重庆论坛上宣布了“一个吉利”战略,把吉利汽车集团有限公司的冗余主体有序关停并转,优势资源集中到0175.HK也就是吉利汽车这一个核心上市平台。李书福的原意很直接:有序关停并转冗余主体,集中资源做强一个上市平台——用行业里的话说,就是“做减法”。

同一道数学题,两个打法截然不同的企业,给出的答案方向一致——过去十年各家都在做品牌乘法,用新品牌抢新市场、讲新故事。现在到了做归并的时候,把分散的资源收拢到一个主干上,把品牌号召力从加法变乘法。

这不是巧合。

中国汽车出海的前几轮,走的是产品出海的路子——把国内卖得好的车稍微改改拉出去卖,打东南亚、中东、拉美还行。但到了要进入发达国家市场、要打全球持久战的阶段,光有产品不够。你得有一个在当地能被持续记住的名字,一个能持续积累信任的品牌符号。

回望全球汽车市场,丰田进美国五十年,名字没换过。大众进中国四十年,名字没换过。名字统一,不是营销策略,而是全球化企业的基础设施。

长城H10的命名,放在这个行业背景里看,是ONE GWM战略在产品层面落下的第一个棋子,也是中国汽车品牌从“多品牌铺面”到“单品牌聚力”这个转型期的一个标志性事件。海外叫GWM H10,国内叫长城H10——全球一个名字,品牌才能统一发一个声。

品牌名字的复利,三十年才算得清楚

长城H10这个名字,魏建军亲自拍板。

他肯定知道这场争议有多大。但他更清楚,这个选择如果现在不做,以后代价更大。

假设叫了哈弗H10,短期舆论平息,哈弗粉丝没意见,H序列的叙事完整,中国市场认知零成本借力。但海外的品牌账继续碎片化,归元平台的全球化故事讲不圆,ONE GWM战略在最关键的旗舰产品上缺了一块拼图,GWM的品牌资产积累永远欠一个锚点——仗越打到后面,这个锚点越重要。

现在叫了长城H10,短期扛着争议和舆论压力。但长期局面不一样,GWM H10是全球市场母品牌旗舰的第一声号角。以后海外消费者再看到GWM Haval、GWM TANK、GWM ORA,背景板里都有这辆H10——它是这套品牌叙事的起点。

对哈弗来说,换个视角,这件事不是“被偷家”。哈弗在“一个长城”体系下的定位反而更清晰了,既是销量基石,也是大众化SUV专家。品牌体系各归其位以后,层次比之前更清楚,不是更模糊。

而这种品牌归并的背后,恰恰是长城目前整体战略的一次深层转向。

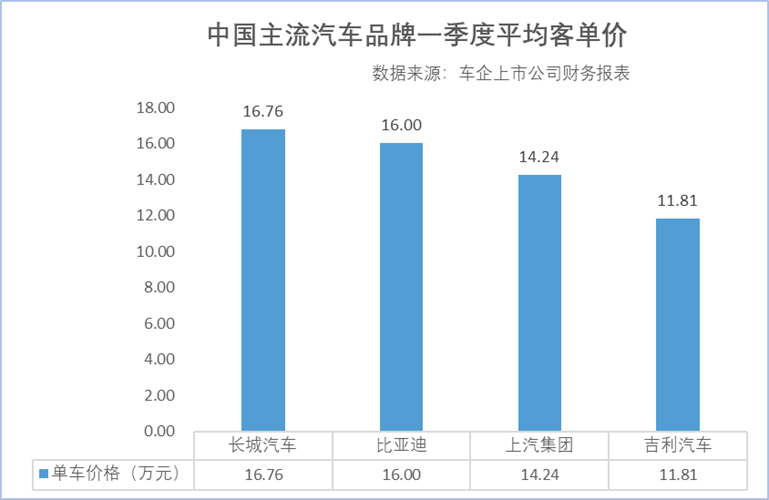

2026年一季度,长城单车均价16.6万元,在自主品牌里排第一。细看这个数字,并非降价降出来的,而是产品结构和品牌定位一步步调出来的。魏建军在多个场合说过,长城不追销量排名,保利润、保品牌、保长期竞争力——这句话放在2026年竞争尤为激烈的车市背景下,分量很重。

过去两年,中国车企集体退出了价格战。很显然,大家不是不想打,是打不动了——2026年一季度汽车行业整体利润率只有3.2%,再降就是亏。另一侧,消费者也不只看价格了,续航、补能、高阶智驾、售后体系,这些价值要素对购车选择的影响权重一直在提升。

靠低价抢市场的策略,实际上是在透支企业的长期能力。H10叫长城不叫哈弗,也是这套逻辑的一部分——这款车的竞争维度不在价格,在品牌价值和技术底座。归元平台的旗舰,挂母品牌的名字,就是在告诉市场,长城接下来的产品,比的不再是谁便宜,而是谁更值。

再放眼看看今天中国汽车的全球化,实际上也才走了上半场。前面几轮是产品出海,也就是把国内卖得好的车拉出去卖。到了要打全球持久战的阶段,拼的也不是品牌多、故事多、SKU多,拼的是品牌能不能在海外消费者心里长出一个统一的、持续可识别的面孔。

魏建军拍板的那一刻,我想赌的不是H10这一款车能不能卖好。毕竟,归元平台的产品力在那放着,卖好是大概率的事。他赌的是十年以后,当GWM在全球市场的品牌穿透力真正开始兑现,回头看今天这个名字的选择,是在做加法还是减法。

参数会换代,技术会迭代,但品牌名字一旦定下来,三十年不用换。

这才是这场命名争议底下,最值得盯着看的东西。

*本文图片均来源于网络

聚焦智能汽车,助力关键决策。

GlobeNewswire

GlobeNewswire

奶龙哥说游戏

奶龙哥说游戏

常言道

常言道

城刊快讯

城刊快讯

肩冲

肩冲

商业范儿

商业范儿

大众消费指南

大众消费指南

大力财经

大力财经

斯图威

斯图威