商业范儿

商业范儿这条路,比过去难走得多。但也许,这才是它本来应该走的路。

2026年3月的最后一个工作日,我翻着手机里的行业群,消息寥寥:没人讨论政策,没人猜测风口,连日常吐槽都小心翼翼。那种感觉,像极了ICU病房外家属的表情——不是绝望,是麻木。

记忆被拉回八年前。

2017年12月,“141号文”(《关于规范整顿“现金贷”业务的通知》)下发的那个冬天,行业群里的消息是刷屏的。有人连夜开会,有人紧急调头,有人永远退出了这个市场,但也有人夺门而入。“现金贷”一夜之间从风口变成禁区,几百家平台慌不择路。行业群里,每天都在刷离职感言。

但那时,大部分人并不觉得这是终点。有人去拿牌照,有人转型“轻资本”,有人把业务从线上搬到线下。

2018年,P2P平台一边“带血上市”,一边忙着对接持牌金融机构的资金。似乎监管只是一阵风,吹一吹就过去了,总有办法绕过去。

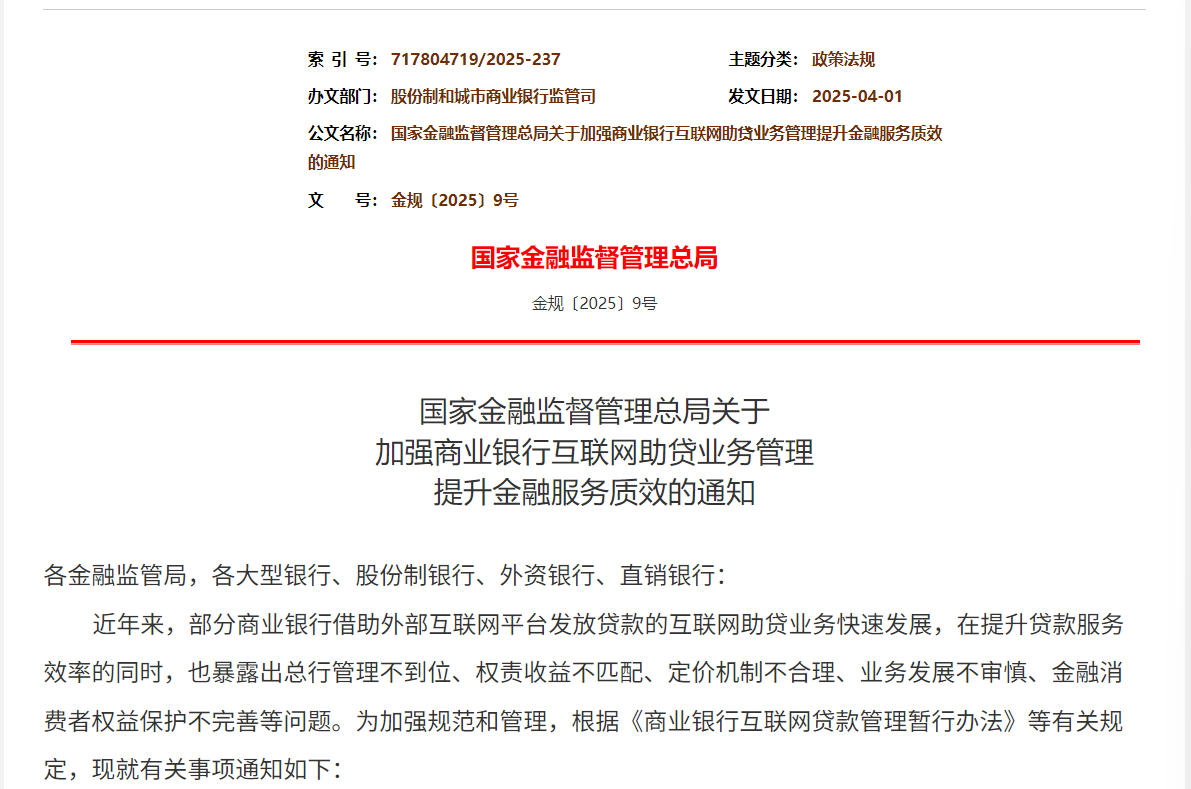

不知不觉,助贷新规(《关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》)下发一周年。这一年,对助贷行业而言,好像特别漫长。

从“能赚一天是一天”,到“不知道明天还干不干”

2025年4月,助贷新规刚发布的时候,很多人并没有真正意识到“这意味着什么”。

毕竟这行混了这么多年,政策年年有,日子照常过。有人甚至私下调侃:“监管就像天气预报,说是有雨,但总有人不带伞。”

那时候,24%的利率红线还没真正落地,大家还在靠“24%+权益”的模式跑量。一位在腰部平台做风控的朋友跟我说,他们那会儿的策略特别简单粗暴——盯住36%的上限,能往上顶就往上顶。

“内部开会常说,别管什么长期不长期,先把眼前的红利吃完再说。反正市场这么大,有人愿意借,自然就有利润。”

2025年9月30日,是助贷新规要求的过渡期截止日。那天晚上,很多平台的技术团队灯火通明,赶在最后几个小时改系统、调参数。有人这才想起把合规条款翻来覆去地研究,就为了找到一条“可以变通”的解释。

而当10月1日真正到来的时候,几乎所有平台的利率上限齐刷刷写成了24%,但页面角落的小字里,又悄悄多了一行“单利,优质客户可享”的备注。

那天深夜,一个做风控的朋友发了一条朋友圈:“改完系统,突然觉得这行好陌生。”

底下评论区,有人回:“不是陌生,是心虚。”

那种焦虑,不是怕死,是不甘心。

说这话的人,去年底已经离职了。他所在的公司,放款规模半年内掉了将近四分之一,公司首逾从5%突破20%,乃至超过40%。年初还意气风发要冲规模的团队,到年底连年终奖都没发出来。

他不是个例。2025年第四季度,多家机构放款量环比下降超过30%,利润断崖式下滑。有家曾经号称要“三年干到千亿”的公司,悄悄把投放停了,整个新客运营部门几乎裁了一半。

一位做贷后管理的朋友,跟我聊起他每天面对的那些投诉电话,语气里全是疲惫。

“你知道那种感觉吗?电话那头的人可能确实借了不该借的钱,但你不能说全是他的错。我们设计的产品、定的利率、催收的方式,哪一样不是在把人往绝路上推?”

他顿了顿,又说:“有时候接完电话,一个人在工位上坐很久,觉得‘我们是不是把贷款借给了太多不该借的人’,但这话不能跟领导说,领导只看坏账率,只看投诉数字能不能降下来。”

他说,最近有个投诉在了解完借款人的实际情况后,让他特别难受。“我们天天喊着普惠金融,喊着服务小微,但干的这些事,跟普惠有关系吗?”

政策不是一下子来的,是慢慢把路堵死的

回头看这一年,监管步步为营,颇有章法地将高息助贷“逼到了墙角”。

2025年7月,第一批窗口指导下来的时候,很多人还没反应过来。只是隐约觉得,审批好像慢了,合作方要求变多了,风控审核变严了。直到去年10月,几家消金公司接到明确通知,新增贷款综合成本要压到20%以内。

消息传出来的那天,很多行业群里炸了锅。“这还怎么玩?”有人在群里发了个哭脸。

但当时还有人心存侥幸:窗口指导嘛,执行力度不好说,拖一拖也许就过去了。有人甚至开始研究“20%加权益”的新玩法——只要名义利率压下去,费用拆出来,就能绕过监管。

2025年12月,小贷成本指引(《小额贷款公司综合融资成本管理工作指引》)出来,直接给了一个倒计时——2027年底前,新发放贷款成本要压到LPR的四倍,也就是13.8%左右。文件里白纸黑字写着,逾期60天以内的贷款,不准外包催收。

那天晚上,一个做催收外包的朋友发了一条朋友圈:“十年了,是不是到了要告别的时候。”

2026年春节后的3月13日,监管约谈了分期乐、奇富借条、你我贷借款、宜享花、信用飞等五家助贷平台,要求规范营销、清晰披露息费、加强个人信息保护。有被约谈的平台内部人士说,会上气氛挺严肃,核心就三个字:降客诉。

“其实我们都懂,客诉背后是什么?是不透明、是变相收费、是催收不当。这些问题不解决,客诉永远降不下来。”

但真正让所有人沉默的,是3月15日当天《个人贷款业务明示综合融资成本规定》的发布。8月1日正式施行——这次,是真的把路堵死了。每一笔贷款,都得在签约前弹窗展示所有费用、所有收费主体,还得强制阅读15秒。有人试了试,一个贷款流程,光弹窗就要点四五次确认。

进行这样的系统改造,技术活儿不难。难的是,真的实行这样的产品模式,平台以后还能靠什么赚钱?

资本和玩家的“清醒”,可能代表了最聪明的那批人

这一年,行业里最让人沉默的,不是谁又被罚了,而是那些“最聪明的人”,一个个选择了沉默离场。

分众传媒清仓数禾科技的消息出来时,圈子里很多人没看懂。73%的评估减值率,2025年四季度净亏6.8亿——资本市场用真金白银给这个行业重新定了价。数禾科技2025年前三季度还在盈利,第四季度直接由盈转亏,6.84亿的净亏损,就发生在助贷新规落地后的三个月里。

有投资人私下跟我讲,分众传媒的退出,不是什么财务决策,是信号。资本是最冷静的,也是最冷酷的。他们能看到普通人看不到的东西。当一个行业里最耐心的玩家都开始撤离,说明他们判断这个赛道已经跑不出利润了。

“你知道最可怕的是什么吗?不是亏钱,是看不到赚钱的希望了。”

更让人心里发凉的,是另一则消息——一家从P2P废墟中走出来的平台,悄悄停掉了新客投放。

这家平台在助贷浪潮里算不上最头部的玩家,但一定是最懂“什么时候该收手”的那一个。他们经历了行业从疯狂到清零的全过程,对监管脉络的体感,比谁都通透。所以当别人还在冲、还在赌、还在想着怎么绕过去的时候,靴子还没落地,他们已经“收了伞”。

有另一家经历过P2P转型平台的老员工私下说,自己公司内部也曾讨论过转型,不仅是怕监管,还因为算过账了:利率压到24%以下,获客成本降不下来,资金成本降不下来,风控成本降不下来,怎么算都是亏,与其硬撑,不如早撤。

“我们经历过P2P清退,是从尸体堆里爬出来的。”他顿了顿,“那种感觉,不是悲观,是清醒。”

数据不会骗人。奇富科技2025年四季度营收同比下降8.7%,净利润暴跌46.8%;信也科技四季度交易量减少近四分之一;乐信四季度净利润同比下降41%。这不是哪一家的问题,是整个行业在集体“瘦身”。

一位在消金公司做合规的朋友告诉我,他现在最怕的不是监管出新规,而是业务部门又搞出什么“创新”。

“他们总说,合规是限制业务发展。我就想问,那些靠钻空子赚的钱,能撑多久?”

他最近在整理过去两年的投诉数据,越整理越沉默。“很多投诉其实可以避免,如果在产品设计阶段就多想想,这笔钱借出去,人家能不能还上。但没人想这个,大家只想把量做大,把利润做高。”

“你知道最讽刺的是什么吗?”他说,“那些天天喊‘普惠金融’的人,可能连一个借款人都没见过。”

那些被堵死的路,和被逼出来的“转形”

助贷新规下来后,大部分平台的焦虑不是“怎么活”,而是“怎么继续赚”。

过去一年,行业里绝大部分平台的转型方向大致分为以下三个。

第一个方向,是继续在24%的线上加权益。把利率控制在24%以内,然后把会员费、服务费、权益包藏在旁边,综合成本照样能到36%。这种模式在2025年下半年被监管重点关注后,逐渐行不通了——窗口指导明确要求将所有费用纳入综合成本核算,权益不能再捆绑。

第二个方向,是分期商城。今年315前,各行业媒体集中报道了这一模式,分期商城从2025年下半年开始频繁出现在行业群里。逻辑很简单:把商品标价抬到市场价的1.5倍甚至2倍,用户分期付款,平台赚差价。例如,一台iPhone 17 Pro,京东卖9699元,商城卖12462元,溢价近30%;一块3克的金片,市场价不到3000元,商城标价4521元。

用户买了之后,再通过第三方回收商打折变现,到手六七成,但还款还得按原价还。算下来,实际年化利率动辄超过100%。把利息藏进商品里——这就是商城模式的核心商业逻辑。

第三个方向,是线下抵押贷款。车抵贷、房抵贷,虽然利率低,但额度大,能拉低整个资产组合的加权平均利率,给高息业务腾空间。一家平台的运营总监告诉我,他们2025年下半年的策略就是“用低息资产做分母,用高息资产做分子”,整体加权控制在24%以内,但局部业务照样能做到36%。

问题是,这条路也在被堵死。监管的穿透逻辑越来越清晰——不看你怎么组合,看每一笔钱的真实成本。

8月1日,最后的“狂欢”和无法预见的前景

还有不到四个月的时间,《个人贷款业务明示综合融资成本规定》就要正式施行了。

眼下,行业里弥漫着一种奇怪的气氛——像极了助贷新规落地前的2025年9月。

“该放的赶紧放,能放的尽量放。”一个做业务的朋友说,最近两个月他们平台的放款量反而上来了,各类权益产品拉满。“反正8月1日后就不好说了,现在能多赚一点是一点。”

他说这话的时候,语气里没有兴奋,只有一种说不清道不明的紧张。“就像……死刑犯最后的晚餐?”

8月1日之后,行业会怎样?没人能说清楚。

但有一点是确定的:靠“息费拆分”蒙混过关的操作,全部要暴露在阳光下。不管费用的实际名称叫什么——担保费、服务费、会员费、权益包——统统要列出来,告诉借款人这笔钱是谁收的,收了多少,折成年化是多少。那种“表面低息、实际高费”的操作,再也玩不转了。

8月1日之后,还能剩下谁?

大概是那些能把合规、技术、资产、场景揉在一起的人:能在20%以内的利率空间里找到利润,能把获客成本降下来,能把坏账率控制住,能在真实的消费场景里生根。

至于那些还在观望、还在犹豫、还在指望“政策会放松”的平台——墙已经在砌了,不是拆墙的人,是被挡在墙外的人。

助贷终将回归金融本质

一年前,助贷新规刚出的时候,有人写了一句话,我到现在还记得:“这行终究要回归金融的本质,金融的本质是信任,不是套利;是服务,不是收割。”

当时觉得这话有点矫情。现在回头看,可能这才是真相。

这一年,很多人在问:助贷还有未来吗?

我觉得有。但未来的助贷,不会是“钻空子”的助贷,不会是“能赚一天是一天”的助贷,不会是“把利润建立在共债之上”的助贷。

未来的助贷,应该是透明的、审慎的、对借款人负责的。

这条路,比过去难走得多。但也许,这才是它本来应该走的路。

风险提示:本文内容基于公开信息整理,不构成投资建议。

GlobeNewswire

GlobeNewswire

克里斯

克里斯

一线

一线

TMT星球

TMT星球

路易斯

路易斯

斯图威

斯图威

常言道

常言道