商业范儿

商业范儿携程的处境有些尴尬。

一边是2025年营收、净利润双增长的华丽财报,另一边是“携程四君子”中的范敏、季琦双双辞任公司董事。

2025年的财报,像是携程给自己穿的一件华丽礼服,但反垄断调查和创始人离任这两件事,又像是礼服上不小心露出或者说完全遮不住的线头——虽然暂时不影响穿着和体面,但总让人担心这衣服会不会突然开线,影响整体。

“携程四君子”散场

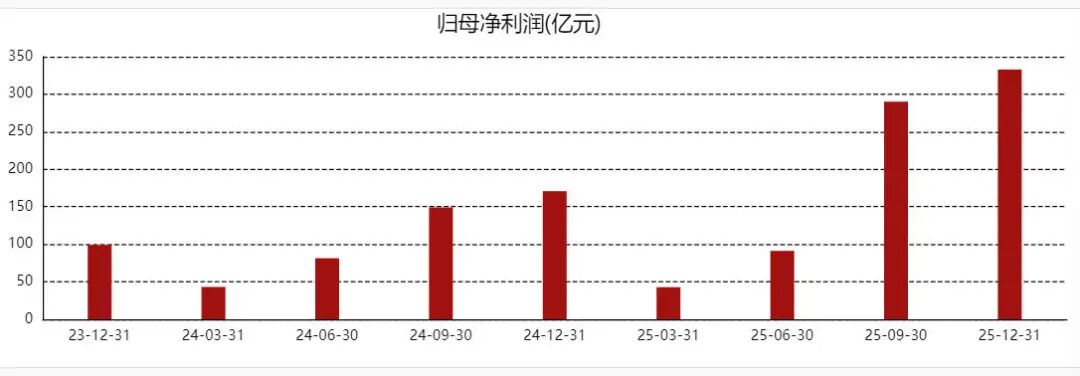

2月26日,携程发布2025年全年财务业绩。财报显示,2025年,携程实现净营收624亿元,同比增长17%,增速是同期国内旅游消费整体增速的近两倍;归母净利润约332.94亿元,同比增长95%。

乍一看,数据的确炸裂,但这其中有199亿元是卖掉印度MakeMyTrip股票换来的,如果剔除这笔一次性收益,携程核心主业的净利润只有134亿元,比2024年的160亿下滑了16%。

同日,携程还发布了一系列高管变动,两位联合创始人范敏、季琦已分别辞任公司董事兼总裁职务和公司董事职务。

“携程四君子”的散场,也有一定的预兆。2025年,范敏四次减持携程ADS股票,全年累计套现约2.19亿元。套现的急切,给携程公布的“功成身退”定位蒙上了一层复杂的意味。

季琦那边则是身份无法站在反垄断的聚光灯下,因为他不仅是携程的联合创始人,更是华住集团的创始人兼董事长,而华住是全国最大的酒店集团之一,携程更是其最大的分销渠道。

这种“既当裁判又当运动员”的身份,在反垄断调查的背景下,简直就是天然的竞合关系“靶子”。如果携程要给华住旗下酒店特殊流量,涉嫌利益输送;如果一视同仁,季琦在董事会又立场尴尬。此时离任,或许对双方都是解脱。

反垄断也有追溯期

从历次反垄断调查的结果来看,尽管外界通常用罚款金额来界定事态严重程度,但罚款只是表象,反垄断调查有着更深层次的影响。

携程今天的地位,是靠“买买买”打下来的。从2014年投资同程、途牛,到2015年吃掉艺龙、控股去哪儿,携程系的市场份额一度飙升至超过70%。

交银国际数据显示,2024 年,携程在国内 OTA 行业的 GMV(商品交易总额)市占率为 56%;作为同程旅行的战略投资者及第一大股东(持股约 24.07%),叠加同程旅行15%的市占率,携程系整体市占率可达71%。此外,行业数据表明,过去五年,携程系(含去哪儿网)在酒店线上预订市场长期占据50%以上份额;在国内高星酒店线上预订细分市场,市占率超过80%,拥有超高的支配地位。

据《中国青年报》报道,北京海润天睿律师事务所顾问王玲凌认为,携程此前的资本运作虽然为其奠定了市场地位,但也因过度集中埋下垄断的隐患。值得关注的法律问题是,这些收购整合行为本身,是否依法履行了经营者集中申报义务。这次调查虽然可能主要涉及滥用行为,但不排除会对当年的并购案件进行重新审视。国外反垄断监管机构已经有对于过往已交割交易进行回头看的机制。

这意味着,携程面临的不仅是未来的行为整改,甚至可能面临业务分拆的理论风险——虽然概率极小,但威慑力极大。

2026年1月,携程下线了前台可见的“特牌/金牌”标识。这是携程针对酒店、民宿商家推出的“特牌”“金牌”分级合作制度,级别决定着商家在携程平台的流量优先级排序。

表面来看,下线这一标识像是携程放弃了对商家的“阶级划分”,但据《21CBR》报道,携程后台的流量分配规则、给商家的流量与权益不变,商家仍需通过广告投放来稳固排名。

这种“前台取消标识,后台保留权益”的操作,更像是一种掩耳盗铃式的技术性合规。

2025年,携程先后被贵州、郑州等多地市场监管部门约谈。这些省市多为旅游集中地区,也是携程广为消费者、商家诟病的“重灾区”。

《21CBR》报道,以酒店预订为例,携程的基础佣金在10%-15%之间,与合作等级有关,无牌为10%,金牌为12%,特牌为15%。除佣金外,商家还要付出广告、积分联盟和部分活动成本。实际上,平台成本占到20%-30%。

更讽刺的数据是,2025年前三季度,携程实现归母净利润290亿元,同期A股的酒店、景区、航空三大旅游核心板块上市公司的净利润总和仅为190亿元。

AI+OTA=悖论?

梁建章在电话会议上提及了携程的“三大未来”,即入境游、AI、社会责任。

不过,这三种都不是携程专属的“未来”,甚至AI有“革携程命”的可能性。

先看入境游,2025年,携程服务入境游客2000万人次,国际平台预订增长60%。这块业务已经占到总收入的40%,随着免签政策的逐步放开,会有更多外国人涌入中国,携程在多语言、跨境支付、国际供应链整合等多个层面具备优势,但优势并不绝对。

要知道,外国游客入境从接触面上讲,支付宝的使用概率高于携程,且多语言、跨境支付等能力支付宝同样具备,阿里系的飞猪仍在虎视眈眈。未来,随着入境游市场潜力进一步释放,或许会有更多玩家涌入,携程花10个亿帮景区建多语言设施,最后可能“为他人作嫁衣”。

社会责任方面,梁建章提到银发经济与私家团,特别强调“老友会”会员数量翻倍,私家团增长20%。虽然这些都是好生意,但体量太小。银发族出游频次低,私家团客单价虽高但难以规模化。想靠这些撑起600多亿的营收盘子,还得长年累月地熬。

至于AI,梁建章给AI的定位是“AI代理提供灵感,但OTA的价值在于交易和服务”,也就是说AI给游客提供出行方面的规划和建议,但要真下单订酒店、退改签、开发票等,还得靠携程。

此前,携程砸了151亿研发,搞了“TripGenie”智能助手,甚至在Ebooking(携程商家管理后台)上线“AI生意助手”(“调价助手”)帮酒店定价,但这个决策有点拧巴:如果AI能够实现自动定价、比价以及撮合的功能,那么用户何必去OTA平台进行复杂的预订、退改签、开发票等操作,用户能够通过AI实现的功能,还会进一步降低商家的品牌露出。

不过,这一功能已成为过去。自2026年3月10日起,携程Ebooking正式下线了“AI生意助手”。

2025年9月,郑州市场监管局就因为这个“调价助手”约谈了携程。更早之前,新华社旗下“新华网视评”也不点名批评在线旅游平台“滥用市场支配地位,通过技术手段干预商家定价”。2026年1月,针对携程的反垄断调查正式立案。由此看来,这也并非是“主动下线”,而是“被迫响应号召”。

普通消费者都幻想过用AI帮助进行决策与预订的画面,来代入这样一个场景:用户对AI助手说出了自己的行程规划,AI帮助用户比价后预订了酒店,用户没有再看OTA平台,商家在OTA平台的广告投放与排名便失去用处,甚至有可能面临佣金进一步提高的风险,因为AI帮助用户决策了。

倘若AI真能成熟到自动撮合的地步,那这也不会是携程一家之红利,携程该如何与其它大厂的AI能力相抗衡?

携程会往何处去?

反垄断调查虽还未出结果,但就像是“一个身患隐疾的中年人在等待自己的体检结果,即便不知道具体哪些指标不正常,但自己清楚这些年烟酒没少沾”。

复旦大学数字经济学团队2025年3月的调研显示,超过60%的在线旅游平台用户怀疑自己遭遇过“大数据杀熟”,其中携程是被点名最多的平台。

2026年2月,北京市场监管局约谈了12家平台,携程位列其中,明确要求各平台“禁止明示或者暗示消费者可通过付费服务获得优先购票特权”,下架“加速包”等误导性宣传;默认勾选的各类保险、接送车券等捆绑销售手段,也在各类投诉平台上充斥着对携程的投诉……

《经济日报》的评论则一针见血:平台的利润不能建立在实体企业的“难以承受”之上。未来的平台必须创造增量价值,而不是靠“收租”和“收割”过日子。

未来的携程,或许会活得更健康,但肯定不会再那么“滋润”。

风险提示:本文内容基于公开信息整理,不构成投资建议。

GlobeNewswire

GlobeNewswire

克里斯

克里斯

一线

一线

TMT星球

TMT星球

斯图威

斯图威

路易斯

路易斯

常言道

常言道