商业范儿

商业范儿在助贷行业告别野蛮生长、迈向合规深水区的关键年份,2025年至2026年的市场洗牌尤为剧烈。在这场行业大考中,运营已超十年的老牌助贷平台“省呗”,围绕其综合息费高企、收费不透明、暴力催收的投诉声浪从未平息。

当监管部门对助贷行业的穿透式管理日趋严格,特别是“助贷新规”正式落地后,“省呗”这家由前招行信用卡中心总工程师掌舵、两度冲击IPO未果的助贷平台,其赖以生存的盈利模式在合规与逐利之间,正面临着前所未有的终局大考。

小罚单背后的“猫鼠游戏”

2026年的春天,对于助贷行业而言,似乎比往年更加“寒冷”。3月13日,国家金融监管总局对五家助贷平台进行了一场约谈,直指业务内核。同一天,上海市场监管局公布的“2025年度侵害消费者权益典型案例”中,一则看似不起眼的6000元罚款,却再次揭开了助贷平台通过“会员权益”等手段规避监管、侵害消费者权益的灰色地带。

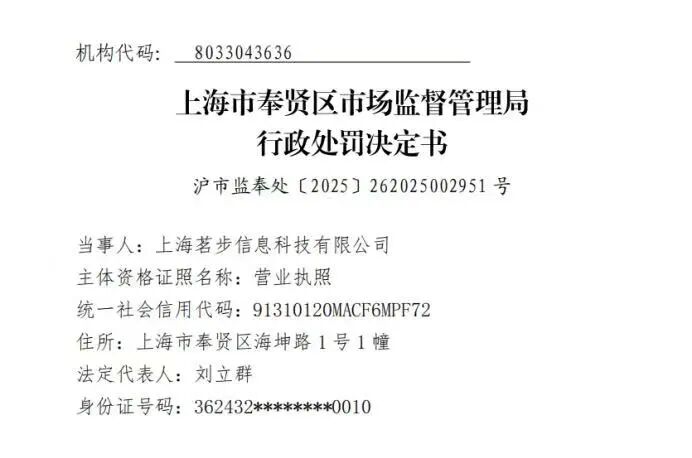

根据上海市场监管局公布的案情,2025年1月,奉贤区市场监管局收到市民举报,反映上海茗步信息科技有限公司(下称“上海茗步”)未经消费者同意直接扣月度会员费。

经查明,上海茗步在“省呗APP”平台经营权益包产品,即从事权益产品的经销,如影视平台月卡等。上海茗步设置权益会员2项,即月卡69元与季卡199元,消费者开通时需勾选“确认续费省呗会员服务”协议,即开通自动续费功能。上海茗步在自动续费日期前,未通过任何方式或途径提前通知消费者续费详情。

上海茗步上述行为违反了《中华人民共和国消费者权益保护法实施条例》第十条的规定,构成未在自动续费等日期前,以显著方式提请消费者注意的违法事实。奉贤区市场监管局依法责令上海茗步立即改正违法行为,并处警告及罚款6000元的行政处罚。

虽然罚款金额不大,但这一案例却被监管部门作为2025年查办的典型案例向社会公布,清晰地传递出一个信号:在金融服务领域,自动续费这种被广泛诟病的“小陷阱”,正成为新的监管焦点,而省呗则成为了这一领域的反面教材。

行政处罚决定书显示,上海茗步与“省呗APP”的运营主体深圳无域科技技术有限公司(下称“深圳无域科技”),于2024年5月30日达成合作。协议约定上海茗步向“省呗APP”提供权益包产品服务,消费者可通过省呗平台购买上海茗步权益包产品,并点击进入上海茗步后台进行生活权益服务的兑换和使用。兑换和使用成功后,“省呗 APP”向消费者展示相关权益产品的购买、使用、核销等情况。

这种合作模式下,省呗为上海茗步提供了庞大的流量入口,而上海茗步的权益包销售则成为省呗变相增加收入的重要渠道。更值得警惕的是,通常助贷平台的权益包产品与贷款放款、额度提升、审核通过率等核心金融权益高度绑定,本质上是将隐性费用包装成“生活权益”,绕开监管限制推高用户综合融资成本。

天眼查显示,上海茗步成立于2023年,是一家以从事科技推广和应用服务业为主的企业,注册资本100万元,法定代表人为刘立群。行政处罚决定书还提及,上海茗步的注册地址位于上海市奉贤区,实际经营地址位于深圳市福田区。这种异地经营的模式,也为其规避日常监管提供了便利。

早在2025年2月,解放日报·上观新闻“民声直通车”就曾报道,苏州张先生仅仅因为关闭“省呗”弹窗,都不曾完成过支付账号相关信息的授权流程和输入密码的环节,就连续两个月被上海茗步向其银行卡收取会员费199元。同时,全国各地不少消费者投诉“收到茗步科技的扣款信息”相关问题。例如,借款后点击弹窗的“我知道了”或“立即领取”就被扣款。

在助贷行业,类似上海茗步这样的权益服务商有上百家。那么,省呗等助贷平台为何要如此大费周章地引入众多第三方服务商来经营权益包产品?

据第一财经报道,第三方权益服务商在助贷平台和各类生活服务平台之间搭建桥梁,通过提供撮合服务获取佣金。如果运营得当,助贷平台可以从“免息券”“提额券”等金融权益产品中获取一定的收益。同时,助贷平台会向供应商批量采购第三方权益折扣包,采购价格通常远低于售价,可赚取中间的差价。此外,助贷平台可以为第三方权益平台导流,收取其中的“返佣费”。

更为重要的是,助贷平台通过引入第三方服务商作为“合规防火墙”,将收费主体转移至关联公司或合作机构,以此规避监管穿透。

据北京商报等多家媒体报道,当消费者在省呗等助贷平台上借款时,除了本金和利息,其账单中会莫名出现“增值服务费”、“提醒还款服务费”或各类会员费。这些费用并非由助贷平台或其关联的金融机构直接收取,而是通过像上海茗步这样的第三方服务商进行扣款。一旦引发投诉或监管调查,助贷平台便可将责任推给第三方,声称其仅提供信息展示,不参与具体交易,从而规避监管的穿透式审查和直接处罚。因此,这种操作模式的核心在于转移收费主体、割裂责任链条。

同时,从行业现象来看,省呗平台权益包产品未以显著方式提醒自动续费的行为,并非偶然疏忽,更像是刻意设计的盈利策略。一方面,最大化续费转化率是核心动机。助贷行业竞争加剧背景下,省呗依赖权益包会员费作为重要盈利补充,通过默认勾选、模糊提示等方式降低用户取消续费的概率,从而实现稳定的非息收入。

另一方面,利用信息不对称降低用户警惕性。借款人在急需资金周转时,往往不会仔细阅读冗长的服务协议,更易忽略其中关于自动续费的细小条款。平台利用这一点,将自动续费设置在不显眼的位置,或用模糊的语言表述,诱导消费者在不完全知情的情况下开通。

对消费者来说,这直接加重了融资负担。原本因急需资金而借款的用户,不得不为这些质价往往不符的“权益”支付额外费用,综合融资成本被推高,落入变相高利贷的陷阱。

十年省呗的“AB面”

公开信息显示,省呗创始人林建明,1978年出生于广东湛江,毕业于华中科技大学计算机专业。他曾在招商银行信用卡中心担任总工程师,主导开发的移动支付系统和智能决策体系荣获央行科技发展奖,因此被称为“招行信用卡系统之父”。

2015年,林建明创立萨摩耶数科,并推出省呗APP。凭借其在金融科技领域的专业背景和创新理念,省呗迅速获得千万级风投,到2019年注册用户已达4500万。2025年是省呗成立的十周年,其披露数据显示,累计服务用户数已突破1.3亿。在业务层面,省呗不仅自身开展助贷业务,还为其他平台产品导流,主要以API形式接入,此外省呗还与保险公司合作,以跳转H5页面形式展示。

在股权架构上,林建明通过层层控股,牢牢把控着省呗的业务版图。根据天眼查,省呗平台的运营主体为无域科技,成立于2016年,为萨摩耶云科技集团成员,注册资本1亿元,由林建明100%控股。此外,林建明100%控股萨摩耶云科技集团,而萨摩耶云科技集团又全资控股萨摩耶数科。

萨摩耶数科旗下还有湖南汇鑫融资担保有限公司、深圳融合融资担保有限公司及怀化邦昇小额贷款有限公司(曾用名“怀化省呗小额贷款有限公司”“怀化邦远小额贷款有限公司”)等多家金融类公司。这些关联公司构成了省呗开展助贷业务的核心牌照体系,形成了“借款人—省呗平台(导流/助贷)—关联融担公司(增信收费)—外部资金方(放款)”的业务闭环。

省呗的快速发展曾吸引了资本市场的关注,林建明也两度尝试推动公司上市,但省呗的资本化之路屡屡受挫。2018年9月,萨摩耶金服准备在纽交所上市,但2019年央视“315晚会”曝光其涉嫌通过放置探针盒子收集用户个人信息,引发舆论风波,导致其赴美上市计划受阻,最终撤回申请。

2021年8月,萨摩耶云集团首次向港交所递交招股书,试图以领先的独立云服务科技解决方案提供商的定位上市,但此后由于在港交所递交的IPO文件已失效,二次IPO宣告失败。

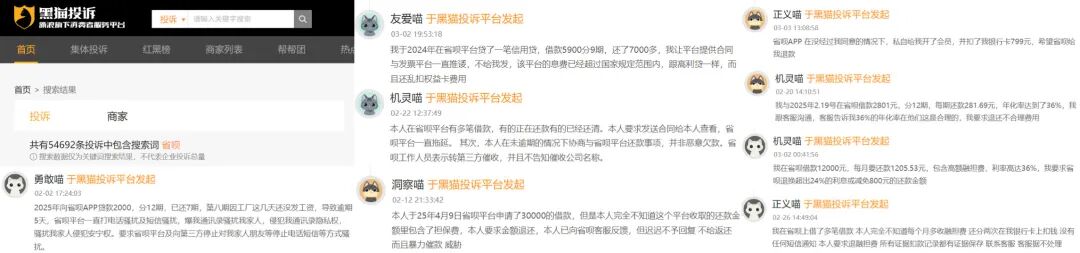

成立十年间,省呗通过规模扩张维持增长,但规模扩张的背后,是合规投入不足和风险累积,也为日后的争议爆发埋下了隐患。截至2026年3月16日,仅黑猫投诉平台与“省呗”相关的投诉就超5万条,核心问题集中在综合息费超标、暴力催收、强制搭售、信息不透明等方面。

大量用户投诉称,省呗的综合费率逼近36%甚至更高,且信息不透明。据广东新闻频道报道,李小姐在省呗平台借款8600元,20天后还完全部本金,共划扣8858元,超出本金部分的258元年化利率约54.75%。陈小姐在省呗借款26000元,每期融担费高达311元,每期息费为111元。针对查询融担费比利息还高的问题,多位用户反映当在省呗上点击“协议”时,界面却一直显示“系统繁忙”。向人工客服索要借贷合同、协议时却被告知“由于涉及用户自身隐私需要经过相关部门审批才能调取”。

除了费用争议,省呗的催收手段同样备受诟病。大量投诉指向其催收人员采用爆通讯录、频繁骚扰亲友及同事、发送侮辱性或威胁性短信、泄露债务信息等恶劣手段。有用户反映,省呗委托的催收机构在其未失联的情况下,非法泄露个人信息并骚扰无关人员,导致其名誉受损、工作受影响。

会员权益服务的变相收费争议,同样是消费者投诉的重灾区。据新快报财经报道,省呗推出的会员权益服务单季费用近200元,且该权益内容与贷款放款、额度提升等金融权益高度挂钩。省呗此举被质疑借会员服务之名,变相抬高借款人的综合融资成本。

此外,增信服务强制搭售的问题,也让消费者的自主选择权受到严重侵犯。多位借款人投诉称,在省呗申请贷款时,会被硬性搭售湖南汇鑫融资担保有限公司的担保服务,且该担保服务费用偏高,叠加贷款利息后,综合融资成本远超24%。

实际上,省呗的违规操作反映了助贷行业长期存在的部分共性问题,为规避利率限制和监管要求,行业内形成了多种灰色操作手段。例如,息费拆分与费用转嫁、第三方权益捆绑、收费主体转移与风险隔离、合同复杂化与信息隐瞒、委托第三方催收规避责任等。

面对助贷乱象,监管的重拳已然落下。2025年10月,“助贷新规”正式落地,明确要求将增信服务费、会员费等所有隐性成本并入综合融资成本,统一年化利率不得超过24%,并严格禁止增信服务机构以咨询费、顾问费等名义变相提高费率。

2026年3月13日,国家金融监管总局更是直接约谈了分期乐、奇富借条、你我贷借款、宜享花、信用飞等5家助贷平台的运营机构,要求其规范营销、清晰披露息费、合规催收等。尽管省呗未在此次被约谈的5家之列,但监管释放的信号已足够明确:行业性的穿透式整顿已成定局,任何依赖信息不对称和高息覆盖风险的平台都将面临生存危机。

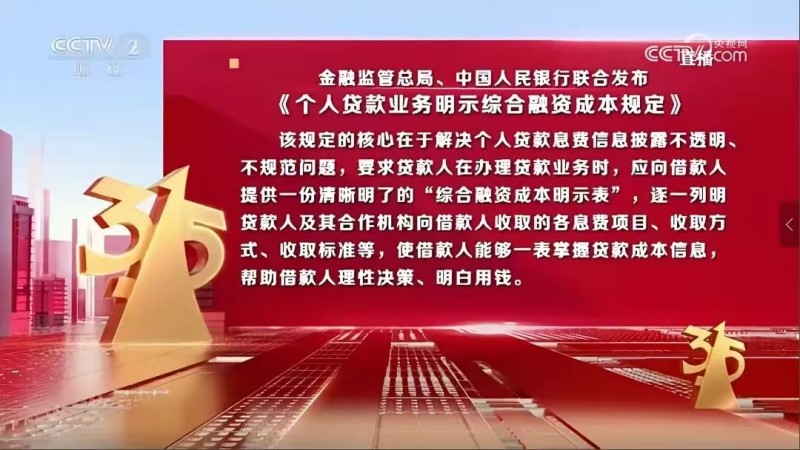

今年的央视315晚会上,国家金融监管总局和中国人民银行联合发布《个人贷款业务明示综合融资成本规定》,成为重磅金融信号。该规定核心在于解决个人贷款息费信息披露不透明、不规范问题,要求贷款人在办理贷款业务时,应向借款人提供一份清晰明了的“综合融资成本明示表”,逐一列明贷款人及其合作机构向借款人收取的各息费项目、收取方式、收取标准等,使借款人能够一表掌握贷款成本信息,帮助借款人理性决策、明白用钱。

对于省呗而言,其面临的挑战尤为严峻。盈利模式重构的阵痛。长期以来,省呗的商业模式高度依赖于36%定价下的高额息差和担保费收入,在综合成本被强制压降至24%的红线后,如果其风控成本、获客成本、资金成本无法覆盖,盈利能力将受到严重打击。

其次,合规转型的巨大成本。省呗需要彻底摒弃过去依赖第三方服务商收取隐形费用的做法,建立透明、合规的收费体系。同时,必须大力整顿催收乱象,甚至将催收业务从委外转向自主,这都需要投入巨大的人力、物力和时间成本。

资金端的信任危机。随着监管对合作机构名单制管理的强化,银行、消金公司等资金方将更加审慎地选择合作伙伴。一个投诉量高达数万条、频繁被曝违规催收和乱收费的平台,被资金方列入“黑名单”或缩减合作规模的风险极高。

结语

从自动续费未显著提醒被处罚的“小事”,到综合利率超标、暴力催收、IPO折戟的“大事”,省呗的每一个问题都指向其对合规底线的漠视与对消费者权益的侵害。

助贷新规落地与315金融消费维权的强化,标志着助贷行业“低门槛、高收益、弱监管”的时代已终结。未来,只有真正落实信息透明、费用合规、服务规范的平台,才能在行业洗牌中存活下来,助贷行业也才能摆脱负面标签,回归服务实体经济、满足消费者合理信贷需求的本源。

风险提示:本文内容基于公开信息整理,不构成投资建议。

GlobeNewswire

GlobeNewswire

大众消费指南

大众消费指南

成都小米目a

成都小米目a

大力财经

大力财经

肩冲

肩冲

城刊快讯

城刊快讯

秒懂好物

秒懂好物